Налоговое планирование как способ оптимизации налоговых платежей на предприятии

Автор: Осипова Р.М., Гончарова Н.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

В статье рассмотрены важные аспекты, способствующие оптимизации налогообложения и снижению налогового бремени через реализацию института налогового планирования. Рассмотрены основные принципы налогового планирования,формы оптимизации, а также значимость налогового планирования в оптимизации налоговых платежей на предприятии.

Налоговое планирование, оптимизация налоговых платежей, принципы налогового планирования

Короткий адрес: https://sciup.org/140122599

IDR: 140122599

Tax planning as a way to optimize tax payments in the enterprise

The article considers important aspects that contribute to optimize taxation and reducing the tax burden through the implementation of the Institute's tax planning. The key principles of tax planning,forms of optimization and also the importance of tax planning to optimize tax payments in the enterprise.

Текст научной статьи Налоговое планирование как способ оптимизации налоговых платежей на предприятии

В условиях нынешнего рыночного хозяйства возрастает значимость налогового планирования, что обусловливается рядом причин. Необходимость в налоговом планировании диктуется, прежде всего, двумя главными причинами: тяжестью налогового бремени для определенного хозяйствующего субъекта и сложностью, изменчивостью налогового законодательства.

В общем смысле, налоговая оптимизация предполагает собой деятельность, реализуемую налогоплательщиком, по уменьшению налоговых выплат в госбюджет при этом, никак не нарушая законодательства по налогам и сборам. Анализ существующих определений налогового планирования позволил выделить ключевые характеристики, свойственные налоговому планированию, которые следует учесть в определении, представленные на рисунке 1.

|

Налоговое планирование носит * легитимный характер _______у________ Налоговое планирование осуществляется в рамках стратегического планирования |

Налоговое планирование должно проводиться на основе системного подхода Налоговое планирование-вид управленческой деятельности по оптимизации собственной налоговой нагрузки |

Рисунок 1 – Ключевые характеристики налогового планирования

Важнейшая значимость в оптимизации налогообложения отводится налоговому планированию, включающему в себя исследование налоговой политики организации и способы налогового регулирования и налогового контроля, используемые налогоплательщиком.

При создании того либо иного способа налоговой оптимизации должны быть проанализированы все значительные аспекты как оптимизации, так и работы компании в целом. При подборе метода налогового планирования учитываются требования отраслей законодательства

Налоговое планирование является совокупностью определенных действий налогоплательщика по уменьшению налоговых выплат в госбюджет, направленных на увеличение финансовых ресурсов организации. Совокупность операций по налоговому планированию включает регулирование величины и структуры налоговой базы, влияние на эффективность принятия управленческих решений и обеспечение оперативных расчетов с бюджетом, в соответствии с срокам, предусмотренным налоговым законодательством РФ.[1]

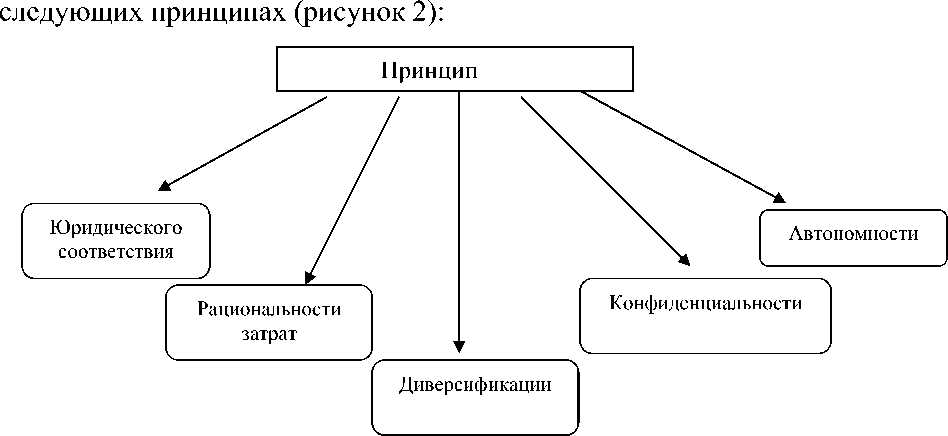

Оптимизация налогообложения на предприятии основывается в

Рисунок 2 – Принципы оптимизации налогообложения

Более результативным для предприятия является создание общей модели налоговой оптимизации в зависимости от отрасли деятельности организации и осуществление в согласовании с данной моделью определенных операций, направленных на минимизацию налогообложения предприятия.[3]

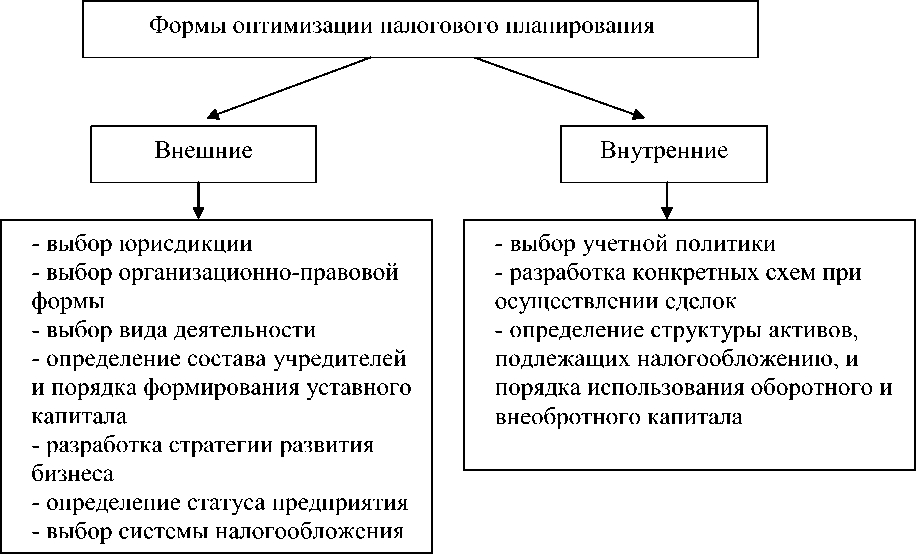

Оптимизация налогообложения - это не только местный процесс, это также процесс, осуществляющийся на уровне государства, являющийся элементом его налоговой политики и реализующийся с помощью законодательной работы. Следовательно, налоговая оптимизация, как метод корректировки налогового бремени организаций, предполагает собой такого рода налоговый механизм, который дает возможность на легитимных основаниях определять оптимальный объем налоговых платежей с целью увеличения финансовых результатов работы организации с помощью экономии налоговых расходов. Формы оптимизации налогового планирования представлены в таблице 3.

Рисунок 3 - Формы оптимизации налогового планирования

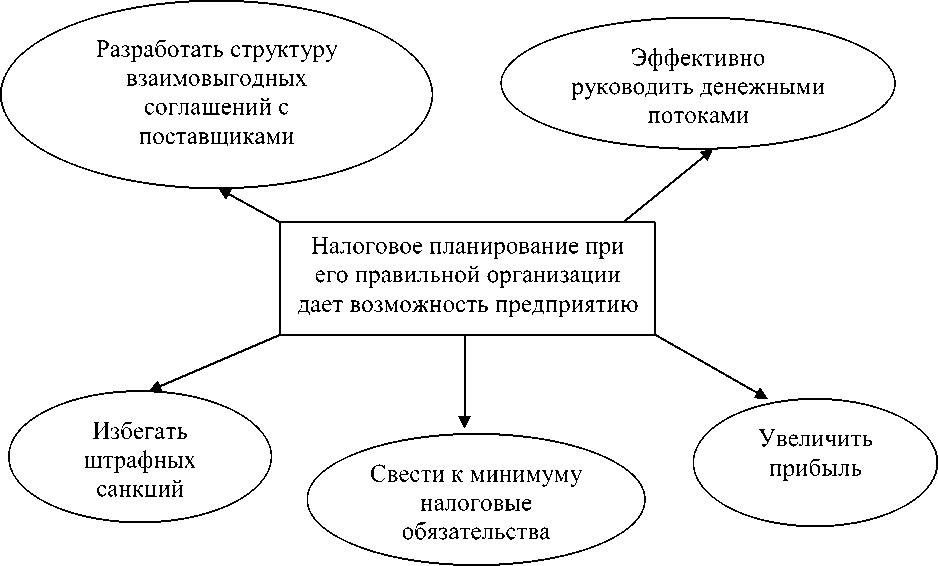

Эффективность налогового планирования значительно повышается при условии правильной и целенаправленной организации, которая предусматривает формирование коллектива людей, которые будут заниматься этой работой, разработкой плана, целей и задач налогового планирования, а также разработкой и реализацией схем оптимизации налоговых платежей (рисунок 4).

Рисунок 4 - Эффективность налогового планирования

Процедура налогового планирования должна быть непрерывной и складываться из нескольких этапов:

-

- установление целей и основных принципов налогового планирования

-

- оценка проблем и постановка задач

-

- подбор лучшего варианта решения

-

- анализ основных инструментов, которые могут быть применены организацией

-

- формирование налогового календаря

-

- оценка эффективности разработанного налогового плана система налогового планирования – это положительный вариант, позволяющий организовать наиболее выгодное инвестирование получаемого капитала и выполнение деятельности. Для того чтобы оптимизация имела максимальную результативность, необходимо принимать во внимание характерные черты данной процедуры: с целью эффективной работы, следует учитывать принцип резидентства. В нашем государстве налогообложение наиболее лояльно к своим гражданам; при выборе формы налогообразования, прежде всего, нужно нацеливаться не на ставки, а на правила расчета дохода, который будет облагаться в организации; активы, получаемые предприятием, рекомендуется переводить как движения капиталов, на не внутренней прибыли. Приведенные характерные черты дадут возможность уменьшить расходы на налоговые обязательства предприятия, легитимным путем с полным выявлением информации.[2]

Список литературы Налоговое планирование как способ оптимизации налоговых платежей на предприятии

- Лермонтов Ю.М. Оптимизация налогообложения: рекомендации по исчислению и уплате налогов//Налоговый вестник. М.: 2015, 352 с.

- Налоговый менеджмент. Барулин С.В., Ермакова Е.А., Степаненко В.В. М.: Омега-Л, 2014, 272 с.

- Шаповалова Н.Н. Основные мероприятия по совершенствованию налогового планирования//Налоговая политика и практика. 2014, 49 с.