Сфера применения налогового планирования и прогнозирования на макроуровне

Автор: Мясникова Е.С., Зацепина Ю.С., Гончарова Н.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

Неотъемлемым элементом изучения и использования всей системы общественных отношений является налоговое планирование и прогнозирование. Основным критерием успешного финансового плана является качество прогнозов основных показателей.

Планирование, прогнозирование, макроуровень, налоговые поступления, прогноз, методы, модели, расчеты

Короткий адрес: https://sciup.org/140123024

IDR: 140123024

The scope of tax planning and forecasting at the macro level

An integral part of learning and using the entire system of social relations is tax planning and forecasting. The main criterion of a successful financial plan is the quality of the forecasts of the main indicators.

Текст научной статьи Сфера применения налогового планирования и прогнозирования на макроуровне

Неотъемлемым элементом изучения и использования всей системы общественных отношений является налоговое планирование и прогнозирование. Налоговое планирование и прогнозирование тесно взаимосвязаны. Налоговое планирование является неотъемлемой частью бюджета государства и необходимым условием прогнозных расчетов. Налоговое прогнозирование – особый компонент системы выработки и принятия решений в сфере налоговых отношений государства и налогоплательщиков, и в свою очередь служит базой налогового планирования.

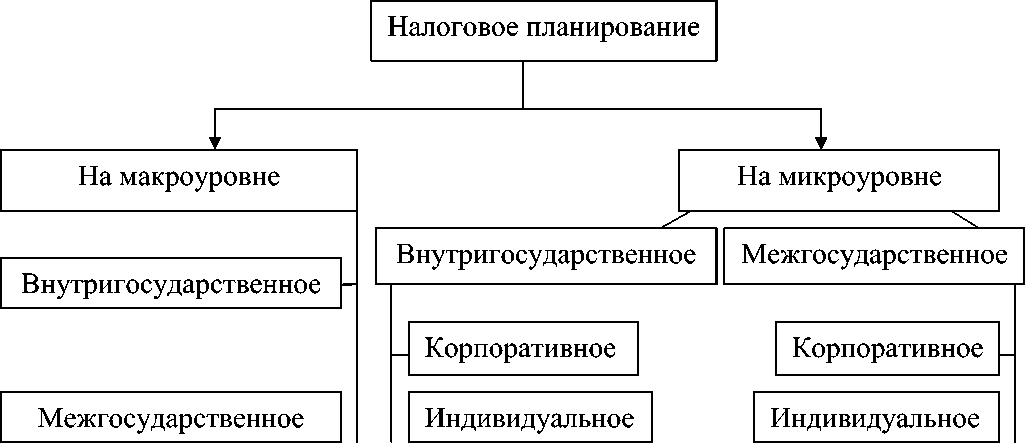

Рассмотрим на рисунке 1 структуру налогового планирования[1].

Рисунок 1 – Структура налогового планирования на макро- и микроуровнях

Одной из эффективных функций государства в условиях экономики рыночного типа является прогнозирование поступлений налогов и сборов. Рассмотрим на рисунке 2 процесс прогнозирования налоговых поступлений на макроуровне[2].

ВХОД

Отдел анализа и прогнозирования

Бюджетная система

ВЫХОД

Рисунок 2 – Процесс прогнозирования налоговых поступлений на макроуровне

Макроэкономическое планирование и прогнозирование позволяет определить цели развития экономической системы и отдельных ее элементов как единое целое.

Для эффективного функционирования экономики на макроуровне необходимо осуществление следующих мероприятий:

-

1) разработка системы мер, включающих формирование политики:

-

> социальной;

-

> финансово - бюджетной;

-

> кредитно - денежной;

-

> внешнеэкономической.

-

2) определение наиболее эффективных вариантов развития экономики;

-

3) проведение прогнозных расчетов[1].

Проведение прогнозных расчетов должно основываться на прогнозах макроэкономических показателей, таких как:

-

1) прогноз показателей эффективности (материалоемкость, фондоотдача, производительность труда);

-

2) прогноз валового национального продукта (ВНП);

-

3) прогноз структуры экономики;

-

4) прогнозные расчеты (экономического потенциала, спроса на продукцию, занятости, инфляции, государственных инвестиций, платежного баланса цен, валютного курса и др.)[2].

Для точных макроэкономических расчетов необходимо использовать следующие методы:

-

1) макроэкономические модели:

-

> модели межотраслевого баланса;

-

> оптимального планирования;

-

> эконометрические модели.

-

2) экономико - математические методы;

-

3) методы экспертных оценок;

-

4) экстраполяции и др. [2]

В современных условиях развития экономики возникает потребность в осуществлении различных видов расчетов. Это позволит из нескольких вариантов выбрать в большей степени эффективный и устойчивый путь развития экономики. В связи с этим повышаются требования к составлению прогнозов. Все вышесказанное подтверждает необходимость совершенствования существующих методов налогового планирования и прогнозирования.

Таким образом, налоговое планирование и прогнозирование на уровне государства служит основой для выработки прогноза социальноэкономического развития страны, субъектов Российской Федерации и муниципальных образований на среднесрочный и долгосрочный периоды. В то же время результаты налогового планирования и прогнозирования зависят от качества прогноза основных показателей социальноэкономического развития страны, правильности определения динамики рыночной конъюнктуры, обоснованности предполагаемых изменений, состояния денежного обращения, курса рубля и т. д., поэтому разрабатывается несколько вариантов социально-экономического развития страны в прогнозируемом периоде[1].

Исходя из вышесказанного, одним из основных аспектов определяющих сущность налогового планирования и прогнозирования являются методы налогового планирования и прогнозирования. От применения того или иного метода зависит достоверность конечного результата, а также использование вероятно возможных налоговых доходов в будущем.

«Экономика и социум» №3(34) 2017

Список литературы Сфера применения налогового планирования и прогнозирования на макроуровне

- Суглобов А.Е. Основы налогового планирования : учебное пособие для студентов вузов, обучающихся по направлению «Экономика»/Суглобов А.Е., Мигунова М.И.-Электрон. текстовые данные.-М.: ЮНИТИ-ДАНА, 2015.-247 c.-Режим доступа: http://www.iprbookshop.ru/34490.-ЭБС «IPRbooks»

- Васильева М. В. Методы налогового прогнозирования на макроуровне//«Управленческий учет" №6 год -2011(дата обращения: 04.03.2017г.)