Абрисная концепция развития экономической диагностики как ключевого условия реструктуризации промышленности

Автор: Вукович Г.Г., Марусенко И.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 2 (25), 2012 года.

Бесплатный доступ

В статье рассматриваются методический подход и инструментарий анализа и диагностики состояния предприятия, которые позволяют с достаточной полнотой исследовать комплекс факторов, оказывающих влияние на его устойчивое развитие, целенаправленно организовать и выполнить необходимую диагностику, проводить технико-экономическое обоснование принимаемых управленческих решений.

Абрисная концепция, диагностика экономического состояния, модель управления, экономические проблемы, комплекс моделирования, диагностические исследования

Короткий адрес: https://sciup.org/142178709

IDR: 142178709

Текст научной статьи Абрисная концепция развития экономической диагностики как ключевого условия реструктуризации промышленности

Современные подходы к проведению экономического анализа предполагают все большее повышение роли его диагностирующей функции как основного способа выявления признаков хозяйственной системы. При этом важность диагностики в области экономики будет постоянно возрастать по мере совершенствования ее теории и методов, обеспечивающих точность получаемых сведений.

Под экономической диагностикой понимается совокупность действий, позволяющих идентифицировать действительное экономическое состояние исследуемой производственно-хозяйственной системы через последовательное изучение составляющих ее элементов, а также распознавать характер и причины происходящих изменений. Ее основное назначение - установление и изучение признаков, характеризующих наличие производственноэкономических проблем (несоответствий, отклонений, нарушений, диспропорций, «болевых точек» и «узких мест») в текущей деятельности субъектов рынка и их структурных подразделений. При этом осуществляется систематизация этих признаков относительно возможных режимов функционирования экономических систем и разработка методов, приемов, средств обнаружения и локализации указанных проблем. Основной целью проведения экономической диагностики промышленных предприятий выступает определение действительного экономического состояния изучаемого предприятия путем обнаружения и фиксации возможных отклонений от установленных параметров жизнедеятельности. Здесь в качестве установленных параметров выступают системы признаков, характеризующих различные виды экономических состояний, в которых может находиться предприятие [1].

Экономическая диагностика призвана определять наиболее перспективное направление в практике анализа за счет органического сочетания в экономических исследованиях методов экономико-статистического моделирования, теории исследования систем и оптимизации экономических показателей работы промышленного предприятия.

Система диагностики экономического состояния промышленного предприятия позволяет определить перспективность источников его развития. Это способствует выделению реальных путей предотвращения неблагоприятных тенденций в использовании производственно-экономического потенциала промышленного предприятия.

Методы диагностики экономического состояния предприятия целесообразно основывать на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести к сопоставимому виду. В этом случае система диагностики позволяет проводить экономическое распознавание состояния промышленного предприятия. В основу процесса распознавания можно положить: упорядоченность индексов изменения показателей, структуризацию возможных видов потерь, разработку бюджетов издержек производства, установление эталонных значений финансово-экономических коэффициентов. Большую помощь в данном направлении может оказать использование различного рода интегральных показателей деловой и инвестиционной активности, а также обобщающего индекса эффективности производства [2].

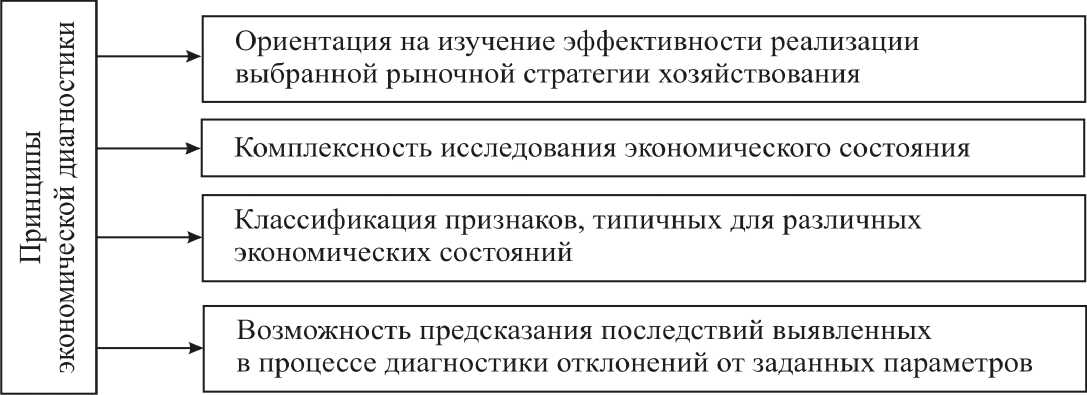

Основной целью моделирования комплекса экономической диагностики является разработка методических положений по проведению диагностических исследований. Современное функциональное строение экономического анализа достаточно четко определяет место диагностической функции в исследовании условий и результатов деятельности промышленных предприятий. Исходя из этого, на наш взгляд, понятие диагностики должно включать в себя комплекс соответствующих принципов (см. рис. 1).

Рис. 1. Принцип ы, входящие в понятие диагност ики

Управление промышленными предприятиями на основе диагностики экономического состояния использует принцип, суть которого в том, что затраты на распознавание и предупреждение неблагоприятной тенденции в деятельности предприятия будут значительно меньше, чем затраты, направленные на устранение последствий негативных явлений в экономическом состоянии предприятия.

Экономическая диагностика позволяет решить следующий комплекс аналитических задач:

-

- оценить состояние предприятия в условиях ограниченной информации; оценить режим функционирования, его эффективность и на этой основе

-

- стабильность работы предприятия;

-

- определить возможные варианты экономического состояния, исходя из сложившейся и перспективной структуры связей между показателями, характеризующими деятельность предприятия;

-

- оценить возможные последствия управленческих решений, связанных с динамикой и структурой производства, политикой цен, комплектацией и т.п., с точки зрения эффективности производства, финансового состояния и платежеспособности предприятия.

В целом, задачами проведения диагностики экономического состояния промышленного предприятия являются: 1) определение реального состояния предприятия; 2) изучение внутренней структуры связей между факторами, оказывающими воздействие на его финансово-экономическое состояние; 3) выделение приоритетных направлений интегрированного улучшения процесса функционирования промышленного предприятия.

В современной диагностике на микроуровне наметилось два основных направления. Она имеет установленный состав работ, каждый вид которых играет определенную роль в процессе аналитичес ких исследований. Кроме того, у нее определился свой инструментарий. Основными направлениями диагностики на микроуровне следует считать диагностику положения промышленных предприятий на рынке и диагностику состояния промышленных предприятий [3].

Отличительной чертой данного направления диагностических исследований является их точечный характер, т.е. комплексная, всесторонняя оценка исследуемого объекта может быть получена только при решении комплекса диагностических задач. А каждая из задач комплекса может выступать в качестве самостоятельного локального исследования. Отличительная особенность этого направления - комплексный характер исследования, т.е. наилучшие результаты достигаются путем всестороннего изучения информации.

Типичные признаки экономических состояний детализируются и конкретизируются через соответствующую систему количественных и качественных показателей. Состав этих показателей должен обеспечивать комплексность проведения диагностики и ее направленность на выявление возникающих причинно-следственных связей. Примером таких показателей могут явиться параметры организационнотехнического уровня производства, характеристики деловой и инвестиционной активности, рентабельность капитала и производства, совокупности финансово-экономических коэффициентов, показатели структуры и регламента управления.

Содержание типичных признаков может быть отражено и через качественные показатели, по которым можно задавать тенденции изменения. Отсюда, прослеживание тенденции наблюдаемых показателей позволяет увязать выделенные ранее состояния предприятия с возможной динамикой показателей, характеризующих эти состояния.

В процессе своей деятельности предприятие как сложная хозяйственная система имеет составные части, которые выполняют свои функции, взаимодействуют, подчиняются управляющим воздействиям. При этом возможны те или иные нарушения, отставания, несогласованности, дисбалансы, диспропорции, обладающие определенными признаками, зная которые можно легко установить характер и место нарушения нормального протекания экономической деятельности предприятия. Еще раз приведем пример: на предприятии снижается оборачиваемость оборотн ых средств, признаком этого является рост сверхнормативных товарно-материальных ценностей. Этот пример показывает, как знание признака позволяет быстро и точно установить характер нарушения без дополнительных изысканий, обследований, без действий, которые требуют затрат времени и средств, т.е. проводить диагностику экономических процессов и явлений.

Применение диагностики как метода обследования промышленного предприятия п озволяет на основе выработанной системы типичных признаков достоверно распознавать действительное экономическое состояние предприятия, устанавливать для признаков характер, причины, возможные последствия возникающих отклонений от заданных параметров.

K преимуществам предлагаемой нами системы диагностики экономического состояния промышленных предприятий относится следующее: обеспечивается охват деятельности предприятия по основным параметрам, что является важным при принятии управленческих решений; измерение эффективности деятельности предприятия происходит как с помощью обобщающих показателей, так и системы показателей; любая подсистема предлагаемой системы экономической диагностики состояния предприятия может быть рассмотрена локально и во взаимосвязи с другими элементами системы.

Управление экономическим состоянием предлагаем разделять укрупненно на 3 вида: во-первых, система предупреждения отказов, влияющих на экономику предприятия, нацеленная на профилактику отказов; во-вторых, управление последствиями таких отказов, нацеленное на ликвидацию последствий; в-третьих, управление в ситуациях отказов, позволяющее уменьшить экономические потери. Данная система управления предполагает использование анализа происходящих отказов, способов их ликвидации, затрат и экономических потерь для создания системы, позволяющей либо полностью исключить, либо существенно уменьшить вероятность отказов.

Управление в ситуациях отказов, по нашему мнению, предполагает использование различных методов устойчив ого развития в зависимости от сложившейся на промышленном предприятии ситуации и включает разработку сценарных подходов для различных областей возникновения и проявления отказов. На основе информации, полученной в результате качественной диагностики, разрабатываются определенные сценарии управления [4].

При этом следует отметить, что при оценке эффективности использования диагностики экономического состояния промышленного предприятия должны учитываться различные критерии эффективности управленческих решений. «Можно выделить два аспекта в оценке эффективности управленческих решений: целевой аспект, который отражает меру достижения целей предприятия, и затратный аспект, который, в свою очередь, отражает экономичность способов преобразования ресурсов в результаты производства.

Целевой аспект эффективности характеризует ряд факторов: степень соответствия плановых целей предприятия требованиям внешней среды, возможностям промышленного предприятия и интересам персонала; адекватность выбранных стратегий поставленным целям. Критериями успешного достижения целей предприятия могут быть: показатель максимизации объема продаж (критерий роста предприятия), максимизация темпов продаж, максимизация темпов роста активов предприятия. улучшение интегральных показателей, характеризующих экономическое положение предприятия» [5].

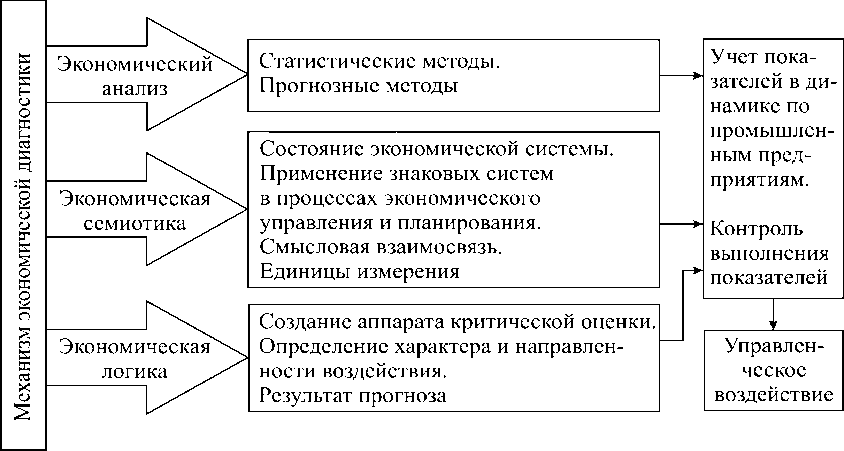

Затратный аспект эффективности характеризуется соотношением объема и качества вовлекаемых в производство ресурсов, критерий этого аспекта - минимизация издержек. В связи с этим в состав экономической диагностики входят три структурных раздела (см. рис. 2). В основу предлагаемой модели управления процессом экономической диагностики предприятия положен принцип однозначной количественной оценки.

По своей экономической природе он показывает степень проявления отказов в работе промышленного предприятия, которые заключаются в отклонении в сторону ухудшения значений показателей промышленного предприятия от предельных (заданных). Второй методический принцип -оценка и изучение динамики устойчивого развития во времени.

Рис . 2. Модель сост ава экономической диагностики

В качестве временного интервала периодичности проведения оценки экономического состояния предлагается использовать квартал, что совпадает по времени с формированием промышленным предприятием финансовой и статистической отчетности.

Таким образом, наиболее важными составляющими модели управления процессом экономической диагностики являются:

-

- своевременное предупреждение снижения устойчивости и отказов подсистем предприятия и их наиболее важных частей;

-

- контроль работы подсистем для своевременного выявления предотказного состояния;

-

- изучение динамики изменения экономического состояния предприятия, которое позволяет обнаружить негативные тенденции до их явного проявления и применить мероприятия по повышению устойчивости на ранних стадиях ее снижения;

-

- выявление «узких мест» – подсистемы и показатели, в которых проявляются отказы, это участки, на которые необходимо в первую очередь направить управленческие воздействия.

-

1. Басовский Л.Е. Теория экономического анализа. М., 2001. С. 425.

-

2. Глазов M. M. Функциональная диагностика – основа повышения качества планирования и управления промышленным предприятием в условиях рыночной экономики: учебное пособие. СПб., 2001.

-

3. Ковалёв В.В. Финансовый анализ: методы и процедуры. M., 2003.

-

4. Логинов Г.В., Попов И.В. Матрица диагностики предприятия // Менеджмент в России и за рубежом. 2004. №5.

-

5. Графов В.А. Оценка финансово-экономического состояния предприятия // Финансы. 2001. №7. С. 14.

Список литературы Абрисная концепция развития экономической диагностики как ключевого условия реструктуризации промышленности

- Басовский Л.Е. Теория экономического анализа. М., 2001. С. 425.

- Глазов M.М. Функциональная диагностика -основа повышения качества планирования и управления промышленным предприятием в условиях рыночной экономики: учебное пособие. СПб., 2001.

- Ковалёв В.В. Финансовый анализ: методы и процедуры. М., 2003.

- Логинов Г.В., Попов И.В. Матрица диагностики предприятия//Менеджмент в России и за рубежом. 2004. №5.

- Графов В.А. Оценка финансово-экономического состояния предприятия//Финансы. 2001. №7. С. 14.