Адаптация мирового опыта обеспечения конкурентоспособности налоговой системы в российской практике

Бесплатный доступ

В статье поднимаются проблемы управления налоговыми отношениями, а также несовершенства налоговой системы из-за недостаточного инновационного развития экономики РФ. Анализируются актуальные тенденции развития налогового контроля в России.

Налоговая система, налогоплательщик, налоговое бремя, налог, затраты, конкурентоспособность, налоговые отношения

Короткий адрес: https://sciup.org/140283388

IDR: 140283388

Adaptation of world experience of ensuring competitiveness of the tax system in Russian practice

The article raises the problems of tax management, as well as the imperfections of the tax system due to the lack of innovative development of the Russian economy. The article analyzes the current trends in the development of tax control in Russia.

Текст научной статьи Адаптация мирового опыта обеспечения конкурентоспособности налоговой системы в российской практике

Дания, Республика Корея, Гонконг, США, Великобритания, Норвегия, Грузия, Швеция.

Таблица 1. Динамика основных индикаторов, характеризующих налоговые издержки мирового бизнеса, в 2004-2017 гг.

|

Затраты времени налогоплательщика (ч. в год) |

Количество платежей налогов организациями (ед.) |

Совокупная налоговая ставка (%) |

||||||

|

2004 г. |

2013 г. |

2017 г. |

2004 г. |

2013 г. |

2017 г. |

2004 г. |

2013 г. |

2017 г. |

|

330 |

264 |

251 |

34,0 |

25,9 |

25,0 |

53,6 |

40,9 |

40,6 |

Источник: Paying Taxes 2017

Приведенные данные свидетельствуют о том, что в мире наблюдаются позитивные тенденции снижения налогового бремени. Это проявляется в снижении затрат времени для подготовки налоговой отчетности (с 330 ч в год в 2004 г. до 251 ч в 2017 г., или на 31,5%). Также, среднее число налоговых платежей сократилось в мире за период с 2004 по 2017 г. с 34,0 до 25,0, или на 36%. Существенно (на 13 п.п.) по сравнению с 2004 г. снизилась совокупная налоговая ставка, которая по итогам 2017 г. составляла 40,6%.

В 2010 г. из 183 стран, подвергнутых исследованию, Российская Федерация находилась на 120-м месте в мире, в том числе по показателю качества налогообложения — на 105-м месте.

Необходимо отметить, что Указом Президента РФ от 07.05.2012 № 596 «О долгосрочной государственной экономической политике» была поставлена задача повышения позиции Российской Федерации в рейтинге Всемирного банка по условиям ведения бизнеса до 50-й — в 2015 г. и до 20й — в 2018 г. Таким образом, повышение конкурентоспособности российской налоговой системы находится в числе приоритетов государственной политики.

По итогам 2011 г. Россия поднялась на восемь ступеней, заняв 112-ю позицию в списке Всемирного банка, при этом по показателю качества налоговых институтов Россия получила достаточно высокий ранг, заняв 64-е место. В 2015 г. рейтинг Российской Федерации повысился до 62-го места в мире, а в 2017 году - до 35-го.

Эксперты Всемирного банка позитивно оценили результаты упрощения процессов взимания НДС, а также реформу в сфере налогового администрирования на базе электронных технологий, которые облегчили ведение бизнеса. Именно эти достижения способствовали резкому повышению рейтинга налоговой системы Российской Федерации в связи со значительным сокращением времени, необходимого для подготовки и представления налоговых деклараций, а также оплаты основных налогов, взимаемых с организаций (налога на прибыль, НДС и страховых взносов).

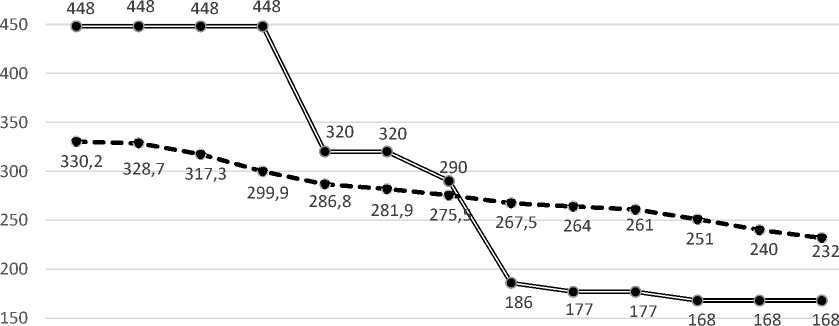

Рис 1. Рейтинг России по индикатору «Налогообложение»

Исходя из данных, приведенных на рисунке 1, затраты времени на оплату налогов в России в 2017 г. оцениваются в 168 ч в год, при этом в 2005 г. этот показатель составлял 448 ч, а в 2010 г. — 320 ч при среднемировой динамике от 330 до 232 ч (рис. 2).

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

.=•=* РФ • *•* Мир

Рис. 2. Динамика изменения показателя времени на исполнение налоговой обязанности в 2005-2017 гг. в мире и в РФ, ч в год.

По сравнению со многими государствами, за столь короткий срок в России снижение затрат времени налогоплательщиков произошло достаточно быстро, хотя достигнутая величина не представляется оптимальной, учитывая степень развития информационнокоммуникационных технологий в нашей стране. В составе показателей, характеризующихся существенным улучшением для России, можно отметить и число налоговых платежей в год, учитывающее общее количество налогов, уплачиваемых организациями.

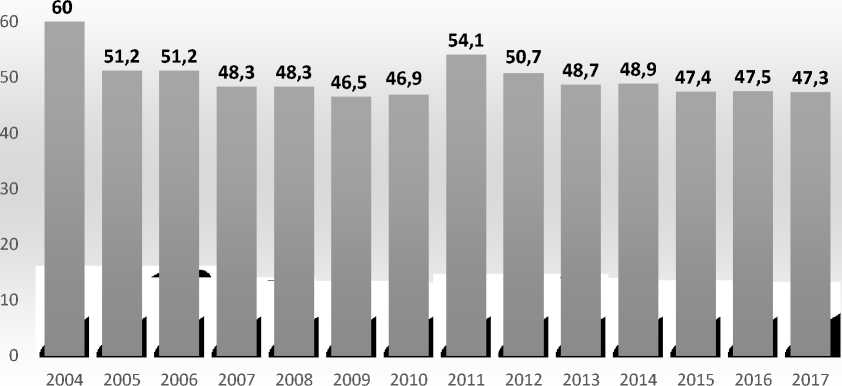

Вместе с тем не все составляющие рейтинговой оценки налоговой системы России изменились позитивно. Так, уровень совокупной налоговой нагрузки исходя из общей величины налогов и обязательных платежей, подлежащих уплате организацией (с учетом допустимых вычетов и освобождений), к сумме коммерческой прибыли в России достаточно высок (рис. 3).

Рис. 3. Динамика налоговой нагрузки на предпринимательскую прибыль в России в 2004-2017 гг.

В 2017 г. показатель доли коммерческой прибыли, направленной на уплату налогов и страховых взносов, не учитывающий удержанных налогов (удерживаемые организациями как налоговыми агентами) и косвенных налогов (налог на добавленную стоимость и акцизы), составил 47,3%.

На уровень предпринимательских доходов в Российской Федерации оказывают существенное воздействие не только налоги, но и страховые взносы. Так, по оценкам Всемирного банка, состав показателя налоговой нагрузки на прибыль в России составил 47,3% в 2017 г. Более высокие показатели нагрузки на предпринимательскую прибыль за счет взносов на социальное страхование работников характерны для Франции (51,1%), Китая (48,1%), Бельгии (46,2%), Бразилии (40,3%), Словакии (39,7%), Белоруссии (39%), Эстонии (38,8%), Чехии (38,4%).

В условиях посткризисной финансовой нестабильности, наряду с реформированием налогового законодательства в части снижения налогового бремени, меняются направления работы налоговых органов, которые в целях стабилизации и прироста налоговых поступлений активизируют риск-ориентированные стратегии при планировании и осуществлении контрольных мероприятий, расширяют сферу методического содействия и коммуникации с налогоплательщиками, прежде всего — с населением.

Оказание содействия в исполнении налоговой обязанности, экономическая предопределенность которого обусловлена сокращением издержек налогового контроля за счет достижения добровольности в соблюдении налоговых норм и правил, рассматривается в качестве приоритета деятельности ФНС России. Улучшение сервисного обслуживания налогоплательщиков за счет развития онлайновых способов взаимодействия через сайты налоговых органов и Единый портал государственных и муниципальных услуг (электронные сервисы, личный кабинет), предоставление возможности представления налоговых деклараций (а также заявлений налогоплательщика) в электронном формате, интеграция платежных систем с целью упрощения налоговых платежей обеспечивают в совокупности лояльность налогоплательщиков, и, в конечном счете, — рост налоговых поступлений.

Следует отметить значимость публикации на официальном сайте ФНС России раздела «Разъяснения Федеральной налоговой службы, обязательные для применения налоговыми органами», в котором публикуются разъяснения Министерства финансов России по спорным и неоднозначно понимаемым аспектам налогового законодательства. При этом устранена проблема несогласованности официальной позиции фискальных органов, поскольку законодательно с 2012 г. предусматривается приоритетность толкования налогового законодательства Министерством финансов, которым обязаны руководствоваться налоговые органы. Однако официальные разъяснения вовсе не обязательны для налогоплательщиков, которым предоставлено право выбора — следовать этим разъяснениям или применять положения НК РФ исходя из собственного понимания их правового смысла. Последнее решение влечет риск налоговых конфликтов и судебных разбирательств, увеличивая трансакционные издержки. Вместе с тем, несмотря на риск фискальной ориентации подобных официальных разъяснений, следует позитивно оценить намерение сократить неопределенность конкретных ситуаций, с которыми в практической деятельности сталкиваются налогоплательщики. Необходимо отметить, что изменение принципиальных установок к взаимодействию государственных органов и налогоплательщиков обеспечивает формирование нового качества налоговых отношений, основанных на гармонизации интересов и предупреждении налоговых нарушений.

Отражением позитивного мирового опыта организации налоговых отношений и налогового контроля стало заключение соглашений с крупнейшими налогоплательщиками. В российской практике возможность заключения соглашений появилась в 2012 г. в связи с введением новых правил налогового контроля сделок между взаимозависимыми лицами. Учитывая, что заключение соглашений о трансфертном ценообразовании является средством предотвращения углубленных налоговых проверок ценообразования в крупных холдинговых структурах, в 2012 г. ФНС России подписаны соглашения о ценообразовании с ОАО «НК «Роснефть» и ее шестью дочерними обществами, ОАО «Газпромнефть», а также с группой компаний ОАО «Аэрофлот — российские авиалинии». Благодаря соглашению о трансфертном ценообразовании, информация для определения цен и применения методов ценообразования будет заранее передана в налоговые органы, что даст возможность заблаговременно согласовывать налоговые последствия сделок.

Как инструмент поддержки деятельности крупного бизнеса следует рассматривать создание консолидированных групп налогоплательщиков (КГН), предполагающих добровольное объединение плательщиков налога на прибыль с целью консолидации налоговой базы. Преимуществом налоговой консолидации является возможность не только сальдировать прибыли и убытки отдельных участников группы, но и уйти от проблемы обоснования рыночности примененных цен по сделкам между зависимыми лицами.

В Российской Федерации достаточно быстро развивается сфера КГН, в 2014–2015 гг. было зарегистрировано 15 договоров о создании КГН в нефтяной, газовой, металлургической и телекоммуникационной отраслях, ответственными участниками которых стали ОАО «Газпром» (в составе КГН более 55 юридических лиц с более чем 4000 обособленных подразделений в 70 субъектах РФ), ОАО «Мегафон-Интернэшнл» (3 участника), ОАО «АК “Транснефть”» (37 участников), ОАО «Газпромнефть» (КГН включает семь дочерних обществ), ОАО ЛУКОЙЛ (41 участник), ОАО «Сургутнефтегаз» (шесть участников), ОАО «Роснефть» (22 участника), ОАО «Северсталь» (девять участников), ОАО «Атомэнергопром» (31 участник), ОАО «Новолипецкий металлургический комбинат», ОАО «Мечел» (15 участников), ОАО «Ростелеком» (с ОАО «РТКомм.Ру»).

Расширенное информационное взаимодействие с налогоплательщиками в рамках заключенных двусторонних соглашений, которое представляет собой своеобразную альтернативу выездным налоговым проверкам крупнейших налогоплательщиков, развивается в Российской Федерации в рамках проекта по внедрению системы горизонтального мониторинга. ФНС России с целью информационного обмена в конце 2012 г. подписаны четыре соглашения с крупнейшими налогоплательщиками, в числе которых ОАО «Мобильные ТелеСистемы», ОАО «Русгидро», ОАО «ИНТЕР РАО ЕЭС», Компания «Эрнст энд Янг (СНГ) Б.В.», в 2013 г. заключено соглашение с ОАО «Северсталь».

Исходя из условий соглашения, налогоплательщик обязан предоставить налоговым органам онлайн-доступ к налоговой и бухгалтерской отчетности, а также по запросу налоговых органов в электронном виде предоставлять любые документы по имеющимся сделкам и операциям, в том числе по предполагаемым. На основе полученных документов налоговые органы проводят мониторинг финансовохозяйственных операций налогоплательщиков в режиме реального времени.

Безусловно, заключение соглашения демонстрирует относительно высокую степень публичности налогоплательщика для налоговых органов и прозрачности его деятельности, позволяет формировать конструктивные отношения с налоговыми органами на основе взаимного доверия, обеспечивая новое качество налоговых отношений. Вместе с тем отказ от традиционных форм налоговых проверок требует формирования иных, более технологичных способов налогового контроля. В частности, внедрение горизонтального мониторинга, минимизирующее вмешательство налоговых органов в текущую деятельность налогоплательщика, требует модернизации технологий представления информации для целей налогового контроля.

Таким образом, в России необходимо внедрять и развивать новейшие технологии в налоговой сфере, опираясь на опыт развитых стран. Благодаря этим технологиям снизятся издержки налогоплательщиков, и увеличится конкурентоспособность налоговой системы. Также нужно создать такую контрольную деятельность за проблемными налогоплательщиками, которая бы использовала эффективные инструменты контроля за точностью исчисления и своевременностью оплаты налога. Это позволит оказать влияние на недобросовестных налогоплательщиков и исключить развитие налоговых правонарушений.

Список литературы Адаптация мирового опыта обеспечения конкурентоспособности налоговой системы в российской практике

- Альбеков А.У., И.С. Вазарханов И.С., Кузнецов Н.Г. [и др.]; под ред. д-ра экон. наук, проф. Н.Г. Кузнецова. Налоговая система. - М.: РИОР: ИНФРА-М, 2017. - 583 с.

- Огородникова Е.П. «Налоговое планирование на современном этапе развития российской экономики» // «Экономика и предпринимательство», -2016. -№ 1-2. -С. 31-33.

- Пансков В.Г. Налоговая система Российской Федерации: проблемы становления и развития: монография / В.Г. Пансков. М.: Вузовский учебник: ИНФРА-М, 2018. - 246 с. - (Научная книга).

- Официальный сайт ФНС РФ: www.nalog.ru

- Business Environment Rankings [Электронный ресурс]. URL: http://www.iberglobal.com

- Paying Taxes 2017 [Электронный ресурс]. URL: http://www.pwc.com/payingtaxes

- Paying Taxes 2018 [Электронный ресурс] URL: http://www.doingbusiness.org

- The World Bank URL: https://data.worldbank.org