Администрирование таможенных платежей: состояние и перспективы развития

Автор: Сергеев А.В., Анистратова А.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 10-4 (73), 2022 года.

Бесплатный доступ

В условиях геополитической напряженности и нестабильности мировой экономики целью каждого государства является реализация политики, направленной на сохранение и увеличение доходов бюджета. Целью статьи является выявление возможностей увеличения доходов государственного бюджета путем повышения эффективности администрирования таможенных платежей. В статье приведен анализ взыскания таможенных платежей и пеней, по результатам которого выявлены проблемы и приведены пути их решения. Рассмотрена необходимость межведомственного взаимодействия таможенных органов государств членов - ЕАЭС, в результате которого в долгосрочной перспективе может достигнут мультипликативный эффект, выражающийся в росте доходов бюджета. Определена необходимость формирования наднациональной системы межведомственного электронного взаимодействия для противодействия уклонению от уплаты таможенных платежей.

Таможенные органы, таможенные платежи, задолженность, участники внешнеэкономической деятельности, декларирование

Короткий адрес: https://sciup.org/170196652

IDR: 170196652 | DOI: 10.24412/2500-1000-2022-10-4-194-197

Administration of customs payments: state and prospects of development

In the conditions of geopolitical tension and instability of the world economy, the goal of each state is to implement a policy aimed at preserving and increasing budget revenues. The purpose of the article is to identify opportunities to increase state budget revenues by improving the efficiency of customs duties administration. The article provides an analysis of the collection of customs duties and penalties, the results of which identified problems and ways to solve them. The necessity of interdepartmental interaction of the customs authorities of the EAEU member states is considered, as a result of which a multiplicative effect can be achieved in the long term, expressed in the growth of budget revenues. The necessity of forming a supranational system of interdepartmental electronic interaction to counteract customs evasion is determined.

Текст научной статьи Администрирование таможенных платежей: состояние и перспективы развития

Таможенные органы выполняют ряд задач необходимых для поддержания экономической и национальной безопасности, а также развития внешнеторговых и внешнеэкономических отношений России с другими странами. Администрирование таможенных платежей является одним из инструментов выполнения таможенными органами своих функций, в первую очередь фискальной функции, то есть взимания таможенных платежей в федеральный бюджет РФ. Доходы федерального бюджета, администрируемые непосредственно Федеральной таможенной службой России, включают доходы от взимания экспортных и импортных пошлин, налога на добавленную стоимость, акцизов при перемещении подакцизных товаров через таможенную границу, таможенных сборов, а также налогов, уплачиваемых физическими лицами.

Сущность администрирования таможенных платежей как экономического элемента характеризует процесс реализации системы экономических отношений, которые призваны обеспечивать матери- альную основу для иных целей: политических и социальных [1].

Особенность таможенных платежей состоит в том, что обязанность по их уплате не препятствует перемещению самих товаров через таможенную границу ЕАЭС. Так как совершение таможенных операций происходит не только на границе, но и внутри самих стран-участниц Союза, то и уплата таможенных платежей производится как на границе, так и внутри страны.

В зависимости от конечной точки поступления таможенных платежей, выделяют следующие 3 группы:

-

1) таможенные платежи, распределяемые между государствами - членами Союза;

-

2) таможенные платежи, зачисляемые в федеральный бюджет;

-

3) таможенные платежи, учитываемые на едином счете [2].

Процесс взыскания таможенных платежей в Российской Федерации является сложным, многоступенчатым, поэтому отдельная роль уделяется нормативноправовой базе, которая регулирует данный процесс. Нормативно-правовые и законодательные акты необходимо совершенствовать для дальнейшего эффективного проведения таможенного контроля за исчислением, взиманием и уплатой таможенных платежей.

Функции ФТС России по осуществлению контроля включают:

-

- организация, контроль и координация исполнения основных полномочий администратора доходов федерального бюджета;

-

- обеспечение в пределах своей компетенции получения средств от таможенных пошлин, налогов, специальных, компенсационных и антидемпинговых пошлин, раз-

- личных сборов и поручений, взимаемых ФТС России;

-

- организация работы таможенных органов в области оптимизации механизмов уплаты таможенных сборов и пошлин участниками внешней торговли;

-

- контроль за движением денежных средств и их своевременным перечислением в доход федерального бюджета органами ФТС России;

-

- организация деятельности по координации и учету платежей, контроль за формированием сводных отчетов по первичным документам и таможенным платежам.

Динамика доходов, администрируемых ФТС России, представлена в таблице 1.

Таблица 1. Динамика взимания таможенных платежей 2019-2021 гг. млрд., руб.

|

Показатели |

2019 г. |

2020 г. |

2021 г. |

2021 г. в % |

|

|

2019 г. |

2020 г. |

||||

|

1.Таможенные платежи |

5 729,1 |

4751,8 |

7156,9 |

124,9 |

150,6 |

|

2.Ввозные ТП |

618,2 |

615,5 |

755,9 |

122,3 |

122,8 |

|

3.Вывозные ТП |

2 291,3 |

1 148,1 |

2526,4 |

110,3 |

220 |

|

4.НДС |

2 613,4 |

2 701,6 |

3421,5 |

130,9 |

126,6 |

|

5.Акциз |

88,8 |

111,9 |

130,9 |

147,4 |

117 |

|

6.Таможенные сборы |

20 |

28,9 |

43,7 |

218,5 |

151,2 |

|

7.Иные платежи |

97,4 |

159,7 |

278,5 |

285,9 |

181,1 |

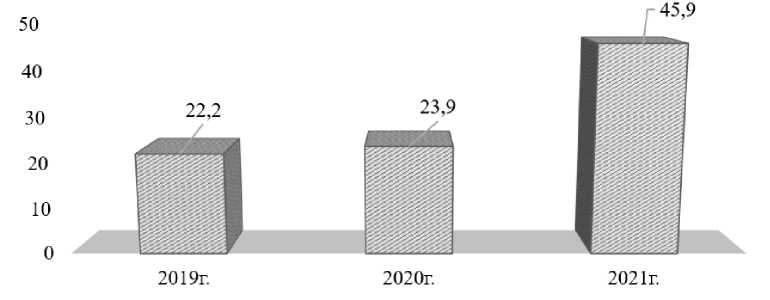

В ходе таможенного контроля уплаты таможенных платежей выявляются случаи не правильного расчета и соответственно уплаты платежей. Динамика по взысканию задолженности уплаты таможенных платежей и пеней представлена на рисунке 1.

Рис. 1. Динамика взыскания задолженности по уплате таможенных платежей и пеней в 2019-2021 гг. [3]

По данным, изложенным на рисунке 1, следует, что общая сумма взысканных таможенных платежей и пеней за 3 года увеличивается. Так, в 2021 году сумма таможенных платежей увеличилась вдвое по сравнению с 2019 годом (с 22,2 млрд. рублей до 45,9 млрд.). Такая тенденция гово- рит о том, что таможенные органы проводят эффективную работу, в том числе и контрольные мероприятия, которые положительно влияют на выполнение фискальной функции таможенными органами.

Уклонение от уплаты таможенных платежей включает:

- частичное и неполное отражение рас- управления рисками (далее – СУР) харак- ходов, которые должны

-

- быть включены в цену сделки;

-

- преднамеренное увеличение расходов, которое приводит к искажение цены сделки при определении таможенной стоимости товаров;

-

- предоставление недостоверной информации о скидках по контракту, которые фактически не были предоставлены;

-

- недостоверное декларирование информации о коде товара при его импорте в разобранном виде с целью уменьшения суммы таможенных платежей;

-

- декларирование недостоверной информации о стране происхождения товара, декларирование недостоверной информации о производителях экспортируемых товаров для целей возврата НДС и т.д.

Фактором, способствующим повышению эффективности администрирования таможенных платежей, является отлаженная система обмена информацией таможенными органами стран ЕАЭС, что приводит к неуклонному росту эффективности фискальных функций.

По результатам проведенного анализа можно выделить ряд проблем, с которыми сталкиваются таможенные органы в процессе администрирования таможенных платежей.

Первой проблемой выступает много-этапность таможенного оформления с предоставлением на каждом из этапов документов и сведений в различных формах.

Во-вторых, слабая аналитическая работа при проведении анализа рисков и управлениями. Существующая система теризуется направлением в сторону разделения участников ВЭД по степени риска нарушения ими таможенного законодательства РФ или ЕАЭС и выявления рисковых поставок на этапе декларирования.

Для решения данных проблем в Стратегии развития таможенной службы Российской Федерации до 2030 года (далее – Стратегия) определены целевые ориентиры развития таможенной службы на долгосрочный период, в том числе предусмотрены в рамках таможенного администрирования следующие мероприятия:

-

- полное устранение барьеров для свободного передвижения товаров, капитала и рабочей силы на внутреннем рынке ЕАЭС;

-

- повышение эффективности функционирования рынка товаров;

-

- формирование цифрового пространства и цифровой инфраструктуры;

-

- обеспечение гарантий качества и безопасности перемещаемых товаров и др. [4].

Таким образом, для дальнейшего развития системы администрирования необходимо выявление новых способов уклонения от уплаты таможенных платежей и пеней недобросовестными участниками ВЭД, а также развитие информационной составляющей не только внутри системы таможенных органов, но и с другими государственными структурами, что обеспечит обобщение уже имеющихся в базе данных таможенных органов сведений об участниках ВЭД и применяемых ими способах уклонения от уплаты платежей.

Список литературы Администрирование таможенных платежей: состояние и перспективы развития

- Завьялова Е.О., Сорокина Т.В., Орлова Е.Н. Особенности оценки эффективности администрирования таможенных платежей // Baikal Research Journal. - 2022. - №2.

- Ежегодный сборник "Таможенная служба Российской Федерации". - [Электронный ресурс]. - Режим доступа: https://customs.gov.ru/activity/results/ezhegodnyj-sbornik-tamozhennaya-sluzhba-rossijskoj-federaczii.

- Непарко М.В., Короткова Е.М., Печерская Е.С., Мишукова В.Н. Значение и роль таможенных платежей в формировании федерального бюджета // Вестник Академии знаний. - 2020. - №37 (2). - С. 218-223.

- Петрушина О.М., Мустафина К.И., Плахова А.А. Современные тенденции администрирования таможенных платежей в Российской Федерации // Вестник Академии знаний. - 2022. - №2 (49).