Администрирование уплаты таможенных платежей и контроля за их поступлением в федеральный бюджет РФ

Автор: Гомон И.В., Фоменко А.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (50), 2019 года.

Бесплатный доступ

Данная статья посвящена изучению проблем, которые препятствуют эффективному администрированию уплаты таможенных платежей и их контролю за поступлением в Федеральный бюджет РФ. Отражена активная деятельность таможенных органов в данной сфере с использованием и совершенствованием определенных систем и введении нормативно-правовой базы. На основании полученных данных была продолжена реализация мероприятий, направленных на дальнейшее развитие и расширение сферы применения новых прогрессивных технологий уплаты таможенных платежей.

Таможенные платежи, федеральный бюджет, поручительство, банковская гарантия, денежный залог, таможенные органы

Короткий адрес: https://sciup.org/170181572

IDR: 170181572 | DOI: 10.24411/2411-0450-2019-10481

Administration of customs payments and control over their acceptance in the federal budget of the Russian Federation

This article is devoted to the study of problems that impede the effective administration of the payment of customs duties and their control over admission to the Federal Budget of the Russian Federation. It reflects the active work of the customs authorities in this field with the use and improvement of certain systems and the introduction of a regulatory framework. Based on the data obtained, the implementation of measures aimed at further development and expansion of the scope of application of new progressive technologies for the payment of customs payments was continued.

Текст научной статьи Администрирование уплаты таможенных платежей и контроля за их поступлением в федеральный бюджет РФ

Существенной проблемой, препятствующей эффективному администрированию таможенных платежей, является на- личие большой задолженности в данной сфере, о чём свидетельствуют показатели рисунка 1.

Рис. 1. Динамика состояния задолженности по уплате таможенных платежей в 2016-2018 гг., млрд. руб.

-

□ По пеням

-

□ По таможенным платежам

Данные рисунка 1 свидетельствуют об увеличении общей суммы задолженности по уплате таможенных платежей в 2018 г. на 5 млрд. руб. или 11,3% по сравнению с 2016 г. При этом задолженность по таможенным платежам растёт более быстрыми темпами: она за исследуемый период увеличилась на 4,4 млрд. руб. или 16,8%, в то время как задолженность по пеням выросла на 0,6 млрд. руб. или 3,3%.

Таможенные органы проводят активную работу в данной сфере. Для этого была введена в 2016 г. в использование автоматизированная подсистема учета и контроля задолженности по уплате таможенных платежей (АПС «Задолженность). Данная подсистема была реализована возможность централизованного учета непосредственных фактов задолженности по уплате таможенных платежей и пеней во всех таможенных органах в режиме реального времени.

Вследствие проведенной дополнительной работы информационных сервисов Личного кабинета участника ВЭД в 20172018 гг. была реализована возможность размещения в режиме онлайн информации о наличии у плательщика задолженности по уплате таможенных платежей и пеней.

Федеральным законом №289-ФЗ введены новые положения в части совершенствования процедуры взыскания неуплаченных таможенных платежей, касающиеся перехода на электронное взаимодействие таможенных органов с участниками ВЭД при взыскании задолженности [1].

В настоящее время в тестовом режиме в Личный кабинет участника ВЭД направляются уведомления о не уплаченных в установленный срок суммах таможенных платежей и пеней. По окончании работ по модернизации информационнопрограммных средств в Личном кабинете участника ВЭД будут размещаться также иные документы, направление которых в электронном виде предусмотрено положениями Федерального закона №289-ФЗ.

Информационное взаимодействие таможенных органов и кредитных организаций осуществляется в соответствии с Положением «О порядке направления таможенным органом в Банк решения таможенного органа в электронном виде» [2]

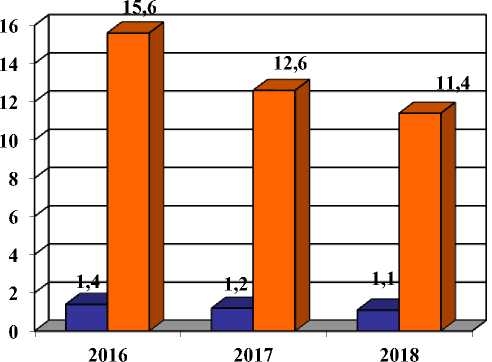

Несмотря на предпринимаемые усилия по взысканию задолженности по уплате таможенных платежей, деятельность таможенной службы в данной сфере нельзя назвать успешной, о чём свидетельствуют данные рисунка 2.

Рис. 2. Динамика объёмов взыскания задолженности по уплате таможенных платежей в 2016-2018 гг., млрд. руб.

-

□ По пеням

-

□ По таможенным платежам

Как можно заметить, эффективность деятельности таможенных органов по взыскания задолженности по уплате таможенных платежей снижается на протяжении всего периода исследования. В 2018 г. было взыскано на 4,5 млрд. руб. или 26,5% меньше, чем в 2016 г. Уменьшение объёма взыскания непосредственно таможенных платежей составило 4,2 млрд. руб. или

- 26,9%. Пеней же взыскали меньше на 0,3 млрд. руб. или 21,4% [3].

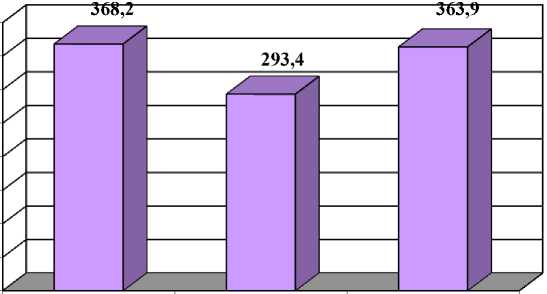

По определённым таможенным платежам плательщикам предоставляются льготы, контроль за предоставлением которых осуществляют таможенные органы. Сведения об общей сумме предоставленных льгот по уплате таможенных платежей в 2016-2018 гг. представлены на рисунке 3.

2016 2017 2018

Рис. 3. Динамика общей суммы предоставленных льгот по уплате таможенных платежей в 2016-2018 гг., млрд. руб.

Как следует из данных, представленных на рисунке 3, за исследуемый период общая сумма предоставленных льгот по уплате таможенных платежей уменьшилась на 4,3 млрд. руб. или 1,2%.

Если говорить о конкретных категориях товаров, на которые приходилась основная доля льгот по уплате таможенных платежей, то к ним в 2018 г. относились:

─ товары, перемещаемые в рамках соглашений о разделе продукции, – 147,4 млрд. рублей (40,5% от общей суммы предоставленных льгот);

─ углеводороды, полученные при разработке морских месторождений, – 69,4 млрд. рублей (19,1% от общей суммы предоставленных льгот);

─ природный газ, поставляемый в Турцию (Соглашение «Голубой поток»), – 54 млрд. рублей (14,8% от общей суммы предоставленных льгот);

─ медицинские товары (медицинские изделия, товары для профилактики инвалидности или реабилитации инвалидов, линзы, очки и оправы для очков, протезноортопедические изделия, а также сырье и комплектующие для их производства) – 38,9 млрд. рублей (10,7% от общей суммы предоставленных льгот);

─ технологическое оборудование, аналоги которого не производятся в Российской Федерации, – 20,5 млрд. рублей (5,6% от общей суммы предоставленных льгот).

В исследуемом периоде была продолжена работа по совершенствованию нормативно-правового регулирования вопро- сов предоставления льгот по уплате таможенных пошлин, налогов, в первую очередь в отношении социально значимых товаров – медицинских товаров, продовольственных товаров и товаров для детей.

Минпромторг России объединено с Минсельхозом России разработали нормативную правовую базу, которая регулирует вопросы льготного налогообложения ввоза продукции для производства медицинских изделий в целях администрирования льготного налогообложения ввозимых товаров.

Проведена значительная работа по организации контроля за соблюдением условий выпуска без уплаты налога на добавленную стоимость товаров, изготовленных в Особой экономической зоне в Калининградской области и вывозимых на остальную территорию Российской Федерации.

В целях получения сведений о документах, подтверждающих право на льготу и выданных федеральными органами исполнительной власти, разработаны технологические карты межведомственного взаимодействия (ТКМВ) между ФТС России и Минкультуры России, Минтрудом России, Минэкономразвития России, Минобрнауки России, Минпромторгом России, Росздравнадзором, Роспечатью, Роскосмосом, Рострудом, Росморречфлотом.

На таможенные органы возложена также обязанность администрирования обеспечения уплаты таможенных пошлин, налогов. В случае несвоевременной уплаты таможенных налогов и сборов возможно недополучение казной таможенных доходов. Чтобы выполнить определенные вопросы в таможенном законодательстве предполагается необходимость предоставления гарантий (способов обеспечения) уплаты таможенных платежей. Федеральным законом от 30 декабря 2015 г. №463-ФЗ «О внесении изменений в Федеральный закон «О таможенном регулировании в Российской Федерации» определена возможность внесения денежного залога и банковских гарантий в качестве уплаты таможенных пошлин, налогов в электронном виде, а также информационного обмена между ФТС России и гарантами

(банками и кредитными организации) сведениями о банковских гарантиях, выданных в электронном виде. Данная технология позволяет оперативно вносить денежный залог с применением электронных терминалов, платёжных терминалов, банкоматов, а также сократить время на приём таможенным органом банковской гарантии, оформленной в электронном виде, с 3 дней до 1 дня.

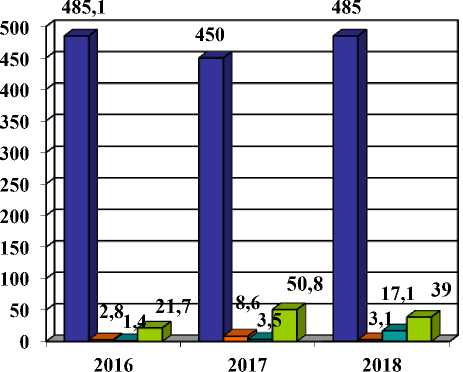

На рисунке 4 представлены данные о способах обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, принятых таможенными органами.

-

□ Поручительство

-

□ Банковская гарантия в письменном виде

-

□ Банковская гарантия в электронном виде

-

□ Денежный залог

Рис. 4. Суммы, принятые таможенными органами в качестве способов обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, в 2016-2018 гг., млрд. руб.

Таким образом, основную часть суммы, принятой таможенными органами в качестве способов обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, в исследуемом периоде составляет поручительство, при этом основной объём поручительства был предоставлен при транзите товаров.

В анализируемом периоде была продолжена реализация мероприятий, направленных на дальнейшее развитие и расширение сферы применения новых прогрессивных технологий уплаты таможенных платежей. Примером такой технологии является технология удалённой уплаты таможенных платежей лицами, осуществляющими декларирование товаров в элек- тронной форме. Об эффективности ее применения свидетельствует рост перечислений сумм таможенных и иных платежей, уплаченных с применением технологии удаленной уплаты, – с 535,19 млрд. руб. в 2017 г. до 876,26 млрд. руб. в 2018 г. (рост на 63,7%).

Доля таможенных и иных платежей, уплаченных с применением технологии удалённой уплаты, в общем объеме таможенных и иных платежей, уплаченных с применением микропроцессорных карт, составила 82,4%.

Также была продолжена работа по применению участниками ВЭД технологии централизованного учёта таможенных и иных платежей с применением единого ресурса лицевых счетов плательщиков таможенных пошлин, налогов (ЕЛС), открытых на уровне ФТС России.

В 2018 г. по заявлениям участников ВЭД было открыто 77278 единых лицевых счетов плательщиков таможенных пошлин, налогов. Общая сумма денежных средств, уплаченных в счёт таможенных и иных платежей юридическими лицами-плательщиками, использующими ресурс ЕЛС, составила 4577,87 млрд. руб. (74,3% от общей суммы денежных средств, уплаченных юридическими лицами в счёт таможенных и иных платежей). На 2019 г. запланировано 75%-ное использование ресурса ЕЛС, а в 2020 г. – 100%-ное.

Постоянно совершенствуется АПС «Личный кабинет участника ВЭД», пред- назначенное для персонифицированного информационного взаимодействия участников ВЭД с таможенными органами. В настоящее время в Личном кабинете участника ВЭД функционирует 28 информа- ционных сервисов, в том числе сервис «Лицевой счёт», предназначенный для контроля участником ВЭД общего состояния лицевого счета в режиме времени, близком к реальному, получения в электронной форме информации о движении денежных средств, предоставленных банковских гарантиях и таможенных расписках, при этом сохраняется возможность получения юридически значимой информации о движении денежных средств по письменному заявлению плательщика.

Список литературы Администрирование уплаты таможенных платежей и контроля за их поступлением в федеральный бюджет РФ

- Федеральный закон от 3 августа 2018 г. №289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» // Доступ из справ.-правовой системы «КонсультантПлюс».

- Положение Банка России «О порядке направления таможенным органом в банк решения таможенного органа в электронном виде» (утв. Банком России 30 ноября 2012 г. №390-П) [Электронный ресурс].

- Итоговый доклад о результатах и основных направлениях деятельности ФТС России. [Электронный ресурс] //Официальный интернет-портал ФТС РФ - URL: http://www.customs.ru (дата обращения: 09.04.2019).