Агропродовольственный сектор: слабый экспорт, низкий спрос

Автор: Н. Шагайда

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 8 (26), 2016 года.

Бесплатный доступ

Сельское хозяйство продолжает демонстрировать рост, хотя его темпы замедляются. Сокращаются располагаемые доходы населения, что приводит к снижению его покупательной способности. Рост производства и снижение покупательного спроса сдерживают цены на продовольствие в условиях ограниченного экспорта. Производители продовольствия ищут выход на внешние рынки.

Короткий адрес: https://sciup.org/170176590

IDR: 170176590

Текст научной статьи Агропродовольственный сектор: слабый экспорт, низкий спрос

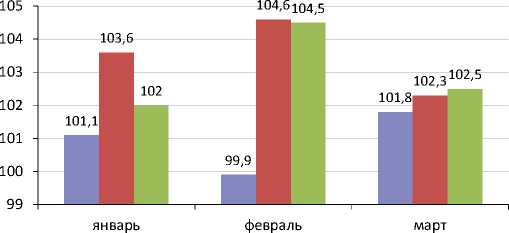

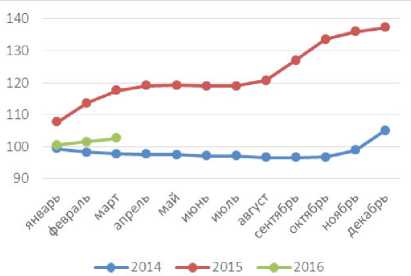

Снижение темпов роста производства коснулось не всех секторов сельского хозяйства. Так, рост производства в свиноводстве в январе-марте 2016 г. составил более 10% по сравнению с соответствующим пери-

102,8

104,2

март

январь февраль

■ 2014 г. ■ 2015 г. ■ 2016 г.

одом предыдущего года, а в производстве яиц и мяса кур, соответственно, 3,9 и 6,3%. Колебания темпов роста производства молока находится в границах погрешности ( табл. 1 ).

Источник : Росстат.

Рис. 1. Динамика производства сельского хозяйства, в % к соответствующему периоду предыдущего года1

Государственная поддержка фермеров дает большой экономический эффект, однако объемы такой поддержки ограничены. Личные подсобные хозяйства не являются приоритетами государственной поддержки, но их доля все еще велика и составляет, например, 46% валового производства молока. Падение производства в этих хозяйствах не компенсируется устойчивым ростом производства в хозяйствах фермеров, а также в сельхозорганизациях.

Таблица 1

ИЗМЕНЕНИЕ ДИНАМИКИ ПРОИЗВОДСТВА В ЯНВАРЕ–МАРТ ОТНОСИТЕЛЬНО ПРЕДЫДУЩЕГО ГОДА, 2013–2016 ГГ., ТЫС. Т (ДАННЫЕ НА 10.05.16)

|

Производство, тыс. т |

2014 |

2015 |

2016 |

|

Скота и птицы на убой в живом весе |

3,5 |

7,7 |

5,9 |

|

Крупный рогатый скот |

-3,3 |

2,5 ■ |

-0,8 ^1 |

|

Овцы и козы |

3,3 |

8,2 |

0,8 |

|

Прочие виды скота |

4,3 ■ |

1,2 ■ |

-5,9 ■ |

|

Птица |

3,8 |

12,5 |

6,3 |

|

Свиньи |

7,9 ■ |

4,0 ■ |

10,2^1 |

|

Молока |

-1,1 |

1,5 |

1,3 |

|

Яиц, млн шт. |

-2,5 ■ |

2,9 ■ |

3,9 ■ |

Источник : Росстат.

1 Информация подготовлена Шишкиной Е.А.

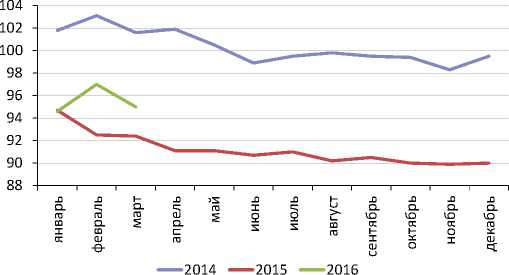

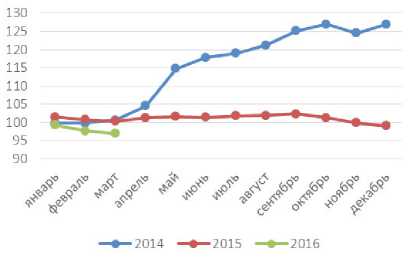

Производство продукции пищевой промышленности имеет также положительную динамику, но темпы относительно прошлого года превышены только в марте (на доли процента) ( рис. 2 ).

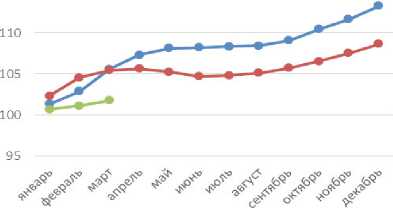

Снижение темпов роста производства пищевых продуктов при отсутствии налаженных каналов экспорта выглядит логичным, так как с августа 2014 г. наблюдается падение спроса на продукты питания, что подтверждается снижением индекса розничных продаж по месяцам (рис. 3).

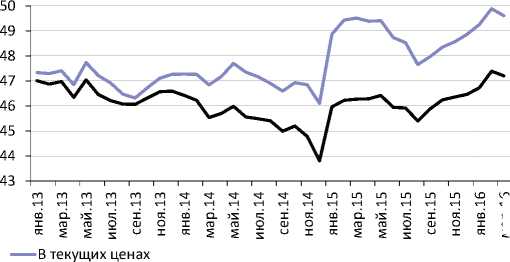

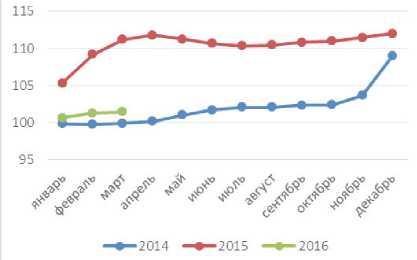

В предыдущих материалах мониторинга (ОМЭС №6(24) 2016) отмечалось, что у россиян большая часть розничных расходов стала приходиться на продукты питания. Действительно, доля расходов на продовольствие в январе 2016 г. приблизилась к 50% в обороте розничной торговли. Однако в марте она снизилась на 3 п.п. ( рис. 4 ). Расхождение линий, показывающих тренд доли продовольственных покупок в текущих и приведенных к 1 января 2013 г. ценам, демонстрирует разные темпы продовольственной и непродовольственной инфляции.

Причины такой динамики в продажах продовольствия связаны с изменением доходов населения и цен на продовольствие. Доходы населения продолжают снижаться ( табл. 2 ).

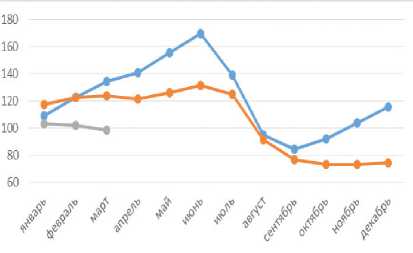

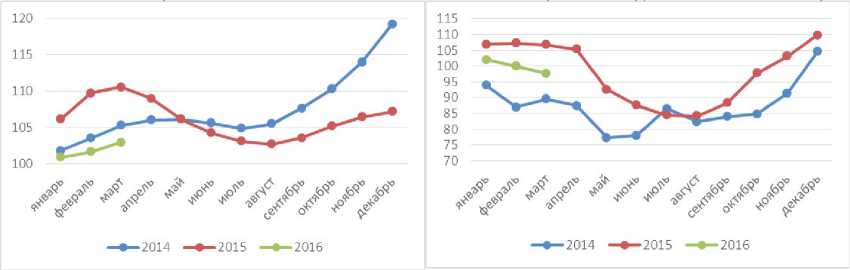

На рис. 5 видно, что цены на разные продукты после объявления эмбарго вели себя по-разному. Так, цены на продукты, производимые миллионами отдельных сельхозпроизводителей, импорт и экспорт которых незначителен, краткосрочно показали рост, а затем стали снижаться (например, картофель). Производители ряда продуктов воспользовались закрытием российского рынка для увеличения цен (на яйца, мясо свини-

■ 2014 ■ 2015 2016

Источник : Росстат.

Рис. 2. Индексы производства пищевых продуктов, % к соответствующему периоду предыдущего года (данные на

10.05.16)

Рис. 3. Оборот розничной торговли продовольственными товарами, % к соответствующему месяцу предыдущего года в сопоставимых ценах

мар.16

^^^^Скорректированых по индексам инфляции продовольственных и непродовольственных товаров (приведены к ценам декабря 2012 г.)

Источник : Росстат.

Рис. 4. Доля расходов на продовольствие в розничном товарообороте

ны, птицы). Причем цены на свинину стали расти еще до объявления эмбарго, когда страна «закрывалась» от импорта свинины через введение нетарифных ограничений Россельхознадзором. После введения эмбарго рост цен продолжился. Цены на птицу показали рост, связанный с тем, что это продукция стала заменителем выпадающих мясных продуктов.

Однако уже к концу 2014 г. цены «уперлись» в платежеспособный спрос и начали снижаться.

|

Таблица 2 ДИНАМИКА РЕАЛЬНО РАСПОЛАГАЕМЫХ ДЕНЕЖНЫХ ДОХОДОВ НАСЕЛЕНИЯ, % К СООТВЕТСТВУЮЩЕМУ ПЕРИОДУ ПРЕДЫДУЩЕГО ГОДА |

||

|

■ 1 2015 |

2016 |

|

|

Январь |

98,0 |

94,5 |

|

Февраль |

■ 1 97,4^™ |

95,,5^™ |

|

Март |

97,6 |

98,2 |

|

I кв. |

■ 1 97,,7 |

96,1 |

Источник : Росстат.

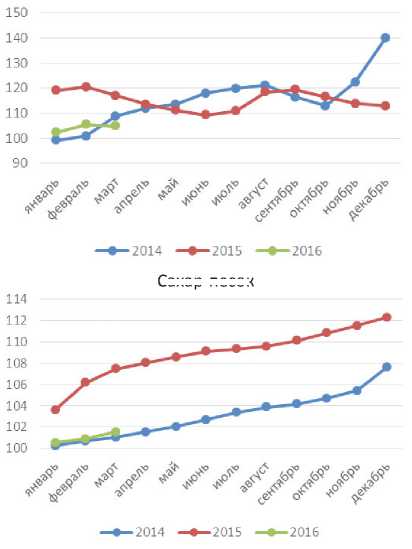

Рост цен на сыры, молоко начался сразу с введением эмбарго, что было связано с одномоментным уходом крупнейших экспортеров сыров и молочных продуктов из ЕС при недостаточном их внутреннем производстве. Цены на муку, хлеб, растительное масло (зерно и растительное масло – экспортоориентированные продукты), сахар (импортоориентированный продукт) начали рост после девальвации рубля. В 2016 г. из основных продуктов питания снижаются цены на картофель, свинину, мясо птицы и яйцо.

Рост цен на продовольствие в России (объявившей эмбарго) существенным образом отличается от ситуации в странах, попавших под эмбарго ( табл. 3 ). Здесь также приведены разные оценки продовольственной инфляции Росстата и ОЭСР 1 . В большинстве случаев оценки ОЭСР превышают официальные данные Росстата.

Таблица 3

ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН НА ПРОДУКТЫ ПИТАНИЯ, % К СООТВЕТСТВУЮЩЕМУ ПЕРИОДУ ПРЕДЫДУЩЕГО ГОДА

|

ЕС-28 (данные ОЭСР) |

Россия |

ЕС-28 (данные ОЭСР) |

Россия |

||||

|

данные ОЭСР |

данные Росстата |

данные ОЭСР |

данные Росстата |

||||

|

2015 г. к 2014 г. |

|||||||

|

Январь |

-1 ■ |

22,8 |

20,7 Сентябрь |

0,4 ■ |

19,1 |

17,4 ■ |

|

|

Февраль |

-0,5 |

26,1 |

23,3 |

Октябрь |

0,6 |

18,9 |

17,3 |

|

Март ■ 1 |

-0,3 ■ |

25,9 ■ |

23,0 ■ |

Ноябрь |

0,5 ■ |

17,7 ■ |

16,3 ■ |

|

Апрель |

0,1 |

24,4 |

21,9 |

Декабрь |

0,2 |

14,8 |

14,0 |

|

Май |

0,5 ■ |

22,4 ■ |

20,2 ■ |

2016 г. к 2015 г. |

|||

|

Июнь |

0,1 |

20,7 |

18,8 |

Январь |

0,1 |

9,2 |

9,2 |

|

Июль |

-0,3 ■ |

20,4 ■ |

18,6 Февраль |

-0,1 ■ |

6,0 ■ |

6,4 ■ |

|

|

Август |

0,2 |

20,0 |

18,1 |

Март |

0 |

4,6 |

5,2 |

Источник : Росстат, ОЭСР.

Рост производства отдельных продуктов, снижение покупательской активности населения изменили объемы и структуру импортно-экспортных операций по продовольствию. В январе-феврале 2016 г. импорт продовольствия относительно аналогичного периода предыдущего года снизился на 8% за счет снижения поставок в январе. К февралю объемы импорта выровнялись и достигли уровня февраля 2015 г. Это происходило на фоне куда более значительного – на 18% – общего сокращения импорта в РФ. В результате доля продовольствия в импорте выросла до 16% ( табл. 4 ).

-е-2014 -*-2015 -е-2016

Картофель

Масло подсолнечное

Мясо кур

Свинина

• 2014 • 2015 • 2016

Молоко питьевое

Сахар-песок

Мука пшеничная Хлеб и хлебобулочные изделия из пшеничной муки

Сыры сычужные Яйцо куриное

Источник : Росстат.

Рис. 5. Индексы потребительских цен в % к декабрю предыдущего года

Таблица 4

ИМПОРТ В 2013–2016 ГГ., МЛРД ДОЛЛ.

|

2013 |

2014 |

2015 |

Янв.–февр. 2015 |

Янв.–февр. 2016 |

|

|

Всего |

315,30 |

287,06 |

182,72 |

25,82 |

21,14 |

|

в т.ч. продовольствие и сельхозтовары (коды 1–24 по ТН ВЭД) |

43,26 |

39,96 |

26,58 |

3,74 |

3,46 |

|

Доля товаров 1–24 по ТН ВЭД, % |

14 |

14 |

15 |

14 |

16 |

Источник : Таможенная служба.

Интересно, что рост внутреннего производства мяса и сокращение платежеспособного спроса населения не привели к сокращению его импорта: за январь-февраль ввоз (по весу) превысил показатели прошлого года на 12%, при этом в долларовом выражении сокращение составило 4%. По молочным продуктам эти показатели составили соответственно +7 и -10%.

Структура импорта меняется. Кардинально снизилась доля мясных продуктов. Если это можно объяснить активным развитием мясного производства в стране, то снижение доли и роли молочных продуктов должно стать предметом внимания: требуются государственные решения, повышающие доступность молочных продуктов для населения страны. Наибольший вес в структуре импорта остается за фруктами и орехами. Очевидно, что эта группа продуктов будет сохранять свое доминирующее положение в силу климатических особенностей России.

В целом структура импорта не свидетельствует о сильной зависимости России от каких-либо групп продовольствия. Можно сказать, что это нормальная структура импорта, обусловленная климатическими особенностями страны, которые определяют существенную долю в структуре импорта фруктов, орехов, кофе, чая и табака ( табл. 5 ).

Таблица 5 СТРУКТУРА ПРОДОВОЛЬСТВЕННОГО ИМПОРТА ПО НАИБОЛЕЕ ЗНАЧИМЫМ

ГРУППАМ (ПО КОДАМ ТН ВЭД ВЫДЕЛЕНЫ ГРУППЫ, ДОЛЯ В ИМПОРТЕ КОТОРЫХ СОСТАВЛЯЕТ ОТ 5%), %

|

Группы продовольствия по кодам ТН ВЭД |

2013 |

2015 |

I–II 2015 |

I–II 2016 |

|

1–24 – продовольствие |

100 |

100 |

100 |

100 |

|

02 – мясо и пищевые мясные субпродукты |

15,6 ■ |

11,7 ■ |

6,9 ■ |

7,2 ■ |

|

03 – рыба и ракообразные, моллюски и прочие водные беспозвоночные |

6,6 |

5,1 |

4,7 |

5,3 |

|

04 – молочная продукция; яйца птиц; мед натуральный; пищевые продукты животного |

10,3 |

7,7 |

7,8 |

7,6 |

|

07 – овощи и некоторые съедобные корнеплоды и клубнеплоды |

6,7 |

7,2 |

8,6 |

6,8 |

|

08 – съедобные фрукты и орехи; кожура цитрусовых плодов или корки дынь |

14,8 |

14,9 |

16,3 |

17,9 |

|

09 – кофе, чай, мате, или парагвайский чай, и пряности |

2,9 |

4,6 |

5,1 |

4,7 |

|

12 – масличные семена и плоды; прочие семена, плоды и зерно; лекарственные |

3,1 |

5,7 |

6,7 |

6,4 |

|

22 – алкогольные и безалкогольные напитки и уксус |

7,9 |

6,7 |

5,1 |

4,7 |

|

24 – табак и промышленные заменители табака |

3,1 |

4,2 |

4,4 |

5,7 |

Источник : Таможенная служба РФ.

Экспорт за два месяца 2016 г. почти не изменился по сравнению с 2015 г. в долларовом эквиваленте (рост –1,1%). Однако из-за девальвации рубля выручка экспортеров выросла на 23%. В этой связи из-за роста рублевой выручки при сохранении экспорта в долларах экспортные операции остаются чрезвычайно привлекательными для российских экспортеров ( табл. 6 ).

Таблица 6

ЭКСПОРТ ПРОДОВОЛЬСТВИЯ И СЕЛЬХОЗСЫРЬЯ В ЯНВАРЕ-ФЕВРАЛЕ СООТВЕТСТВУЮЩЕГО ГОДА

|

2013 |

■ 1 2014 ■ 1 |

2015 |

2016 |

2013 |

2014 |

2015 |

2016 |

|

|

Млн долл. |

Млрд руб. |

|||||||

|

Январь |

889 |

■ 1 1024 ■ 1 |

1184 |

915 ■ |

27 ■ |

1 34 ■ |

73 ■ |

70 ■ |

|

Февраль |

969 |

1309 |

1100 |

1393 |

29 |

46 |

71 |

107 |

|

Итого |

1858 |

■ 1 2332 ■ 1 |

2284 |

2308 |

56 ■ |

1 80 ■ |

144 |

177 ■ |

Источник : Таможенная служба РФ.

Сохранение выручки от экспорта продовольствия в 2016 г. наблюдается при сокращении общего экспорта из России (на 34%). Изменение структуры продовольственного экспорта с указанием преобладающих групп экспортированных продуктов показано в табл. 7 .

Таблица 7

СТРУКТУРА ПРОДОВОЛЬСТВЕННОГО ЭКСПОРТА ПО НАИБОЛЕЕ ЗНАЧИМЫМ ГРУППАМ (ПО КОДАМ ТН ВЭД ВЫДЕЛЕНЫ ГРУППЫ, ДОЛЯ В ИМПОРТЕ КОТОРЫХ СОСТАВЛЯЕТ ОТ 5%), %

|

Группы продовольствия по кодам ТН ВЭД |

2013 |

2015 |

I-II 2015 |

I-II 2016 |

2016/2015 по стоим. |

|

1–24 – продовольствие |

100 |

100 |

100 |

100 |

101,07 |

|

03 – рыба и ракообразные, моллюски и прочие водные беспозвоночные |

17,3 |

17,2 |

14,2 |

15,7 |

111,8 |

|

10 – злаки |

29,2 |

34,9 |

34,2 |

35,8 |

105,8 |

|

15 – жиры и масла животного или растительного происхождения и продукты их |

13,4 |

11,6 |

16,0 |

15,3 |

96,7 |

|

23 – остатки и отходы пищевой промышленности; готовые корма для животных |

6,4 |

6,0 |

9,5 |

6,3 |

67,6 |

Источник : Таможенная служба РФ.

В январе–феврале 2016 г. по сравнению с прошлым годом увеличился экспорт (по стоимости) зерновых и рыбы. Учитывая недостаток рыбных продуктов на столах россиян, рост экспорта рыбы не свидетельствует о положительных тенденциях. Из экспорта продуктов, не имеющих значительной доли в его структуре, но имеющих для россиян важное значение из-за традиционной нехватки этих продуктов, можно выделить увеличение экспорта мяса в два раза (1% в стоимостной структуре экспорта) и на 27% молочной продукции (1% в структуре экспорта). Перспективным выглядит увеличение экспорта овощей, т.к. Россия, несомненно, обладает огромным потенциалом выращивания сезонных овощей открытого грунта (+79% по стоимости экспорта, 2,2% – их доля в экспорте). Вырос также экспорт масличных (на 23%, доля в экспорте 3,6), продукция мукомольно-крупяной промышленности (на 16%, 1% в структуре), кондитерских изделий (на 11%, 1% в структуре).

Сельское хозяйство находится под давлением низкого платежеспособного спроса. Экспорт развит слабо. Очевидно, что для развития агро-продовольственной сферы сейчас было бы полезно развивать внутреннюю переработку сельхозпродукции и стараться выходить на внешние рынки с российскими брендами продовольствия.•