Акцизы на нефтепродукты как инструмент гармонизации финансовых и экологических интересов государства и нефтегазовых компаний

Автор: Смоленкова М.В., Кириченко О.С., Кириченко Т.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-2 (16), 2015 года.

Бесплатный доступ

До 2010 года включительно величина акциза на нефтепродукты не корректировалась и оставалась на уровне 2005 г. С 2011 года система исчисления акцизов на автомобильный бензин и дизельное топливо строится по принципу убывающей шкалы ставок в увязке с повышением их качественных показателей. Такие меры были призваны стимулировать нефтеперерабатывающие заводы к переходу на выпуск более экологически чистого топлива.

Акциз на нефтепродукты, нефтегазовые корпорации, налоговая политика государства, налоговая нагрузка компании

Короткий адрес: https://sciup.org/140114062

IDR: 140114062

Текст научной статьи Акцизы на нефтепродукты как инструмент гармонизации финансовых и экологических интересов государства и нефтегазовых компаний

Нефтепродукты являются традиционным подакцизным товаром во многих странах. Они облагаются акцизами в целях изъятия сверхприбыли, возникающей в сфере производства нефтепродуктов. Основной причиной широкого распространения акцизного обложения со времен глубокой древности и до наших дней являются его ощутимые фискальные выгоды и высокая скорость их получения.

На протяжении последних двух десятилетий система акцизного налогообложения нефтепродуктов в РФ постоянно трансформировалась, заполняя пробелы государственного регулирования (рисунок 1). Так происходит расширение перечня подакцизных нефтепродуктов: помимо автомобильного бензина в него вошли дизельное топливо, моторные масла, прямогонный бензин и топливо печное бытовое. Включение данных товаров в перечень подакцизных усложнило процесс реализации фальсифицированной продукции и способствовало увеличению поступлений в бюджет.

Рисунок 1 - Схема эволюции акцизов на нефтепродукты в постсоветский период (составлен автором по материалам исследования)

С 2011 года кардинально меняются принципы дифференциации ставок акцизов на нефтепродукты. Система исчисления акцизов на автомобильный бензин и дизельное топливо построена по принципу убывающей шкалы ставок в увязке с повышением их качественных показателей (классов).

Акцизы на более чистое топливо стали ниже средней величины, а акцизы на продукцию экологически худшего качества стали более высокими. Данная мера в отличие от прежней системы создала стимулы для увеличения глубины переработки нефти на российских нефтеперерабатывающих заводах и ускорения их модернизации. Таким образом, в нефтеперерабатывающей отрасли ставка акциза на нефтепродукты стала основным инструментом по стимулированию производства нефтепродуктов высокого качества. А производство высокоэкологичных топлив, в свою очередь, невозможно без увеличения глубины переработки нефти и модернизации производственных мощностей нефтеперерабатывающих заводов (НПЗ).

Следует отметить, что основополагающая цель налоговой политики любого государства – обеспечение доходной части бюджета, иначе теряет смысл существование самих налогов. Рассмотрим, как реформа, призванная стимулировать производителей изготовлять более качественные и менее экологически вредные виды топлива повлияла на интересы государства и нефтегазовых компаний.

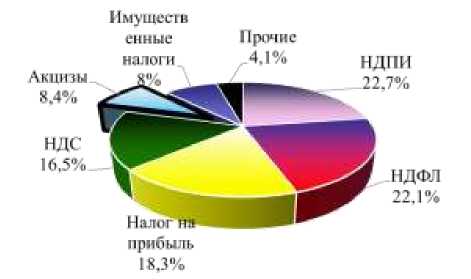

По данным ФНС в 2013 году основная часть поступлений консолидированного бюджета РФ (96%) обеспечена за счет следующих доходных источников: НДПИ, НДФЛ, налог на прибыль, НДС, акцизы и имущественные налоги. Акцизы занимают пятое место и составляют 8,4% от всех доходов (рисунок 2). Причем практически половина из них (до 46%) приходится на подакцизные нефтепродукты. Если говорить о динамике акцизных поступлений в 2010-2013 годах, то можно заметить, что происходит ежегодное увеличение поступлений как от акцизов в целом, так и от акцизов на нефтепродукты. Одной из причин такого роста является индексация ставок акцизов.

Рисунок 2 - Структура поступлений в консолидированный бюджет РФ за 2013 год (Составлено автором по: данные официальные сайты Федеральной налоговой службы РФ и Федерального казначейства РФ, расчёты автора)

|

Виды налогов |

млрд руб. |

|

НДПИ |

2575,8 |

|

НДФЛ |

2497,8 |

|

Налог на прибыль |

2071,7 |

|

НДС |

1868,2 |

|

Акцизы |

952,5 |

|

Имущественные налоги |

900,5 |

|

Прочие |

460,7 |

|

Всего |

11327,2 |

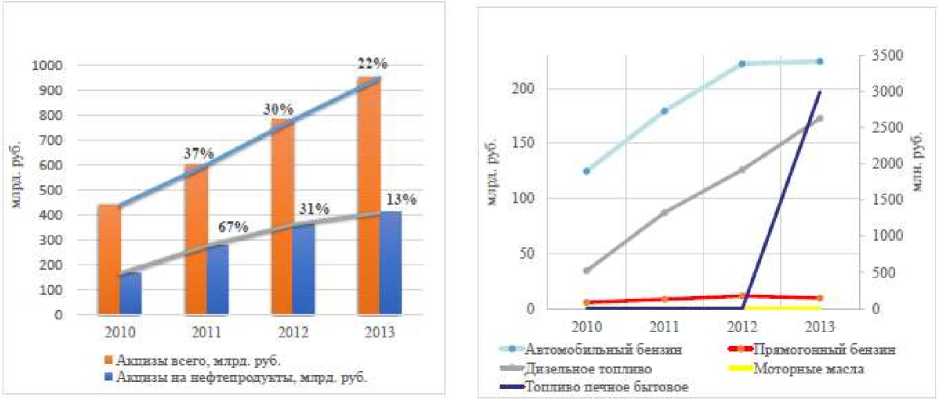

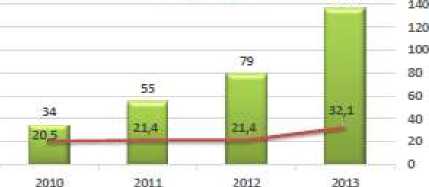

На рисунке 3 можно увидеть, что самый значительный прирост поступлений от акцизов на нефтепродукты (67%) происходит в 2011 году, что объясняется изменением системы исчисления акцизов.

Рисунок 3 - Динамика акцизных поступлений от нефтепродуктов (Составлено автором по: данные официальный сайт Федерального казначейства РФ, расчёты автора)

Как говорилось ранее, теперь акцизы на автомобильный бензин и дизельное топливо строятся по принципу убывающей шкалы ставок в увязке с повышением их качественных показателей. Так как в 2011 году почти три четверти автомобильного бензина и дизельного топлива в РФ соответствовали классу Евро-3 и ниже, то, разумеется, такое изменение в налоговом законодательстве повлекло за собой увеличение поступлений в бюджет, не говоря уже об индексации ставок акцизов на 10% к 2010 году. В 2012 и 2013 годах происходит некоторое замедление темпов роста акцизных поступлений от нефтепродуктов. Это снижение обусловлено наоборот увеличением доли высококлассного автомобильного бензина и дизельного топлива, облагаемых по более низким ставкам акциза, в общем объеме реализации указанных нефтепродуктов. Что касается отдельных нефтепродуктов (рисунок 3, расположенный справа), то заметно, что наибольшие поступления в консолидированный бюджет дают акцизы на автомобильный бензин и дизельное топливо. Но стоит отметить, что темп прироста поступлений от данных нефтепродуктов значительно замедляется, особенно в 2013 году. Это опять-таки связано с увеличением доли производства высокоэкологичных топлив. Выпадание части акцизных поступлений от данных нефтепродуктов в 2013 году некоторым образом компенсируется устойчивым ростом поступлений от моторных масел, а также в результате введения нового подакцизного товара – топлива печного бытового.

Практическое применение акцизного налогообложения нефтепродуктов рассмотрим на нефтяных корпорациях ПАО «Лукойл» и ПАО «НК «Роснефть». Выбор обусловлен тем, что данные компании являются крупнейшими налогоплательщиками страны. Так, общая сумма налогов, уплачиваемых компаниями составляет 14% доходов консолидированного бюджета РФ; а доля акцизов, уплачиваемых данными компаниями, составляет приблизительно 50% в общей сумме акцизов на нефтепродукты и 2% налоговых доходов консолидированного бюджета РФ. Так как акциз является налогом, взимаемым в сфере производства, поэтому прежде всего необходимо охарактеризовать производство нефтепродуктов в данных компаниях, т.е. их нефтеперерабатывающий сектор.

Для группы «Лукойл» переработка и сбыт являются вторым по важности бизнес-сегментом. Развитие этого сегмента позволяет Компании снизить зависимость от высокой ценовой волатильности на рынке нефти и улучшить свои конкурентные позиции в регионах деятельности путем выпуска и реализации высококачественной продукции.

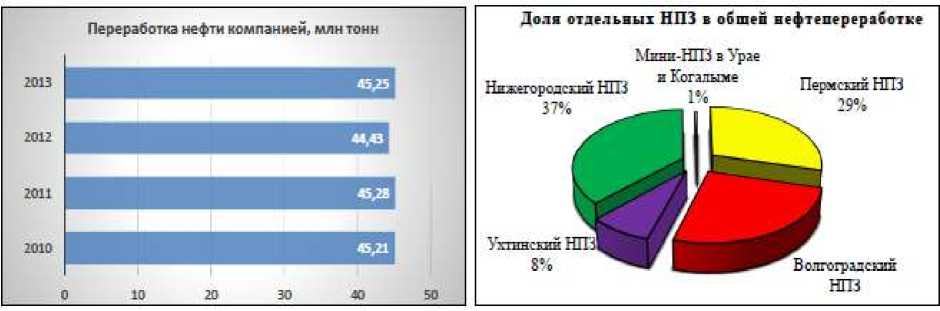

В 2013 году на собственных российских НПЗ Компания переработала 45,25 млн тонн нефти, или 16,3% от общероссийской нефтепереработки. За последние четыре года объем переработки нефти Компанией почти всегда оставался на стабильном уровне - примерно 45 млн тонн (рисунок 4).

Рисунок 4 – Переработка нефти на российских НПЗ группой «Лукойл» в 2010-2013 гг. (Составлено автором по: данные официальный сайт ПАО «Лукойл»)

В структуру ПАО «Лукойл» входят 4 крупных нефтеперерабатывающих предприятий и два мини-НПЗ на территории России (рисунок 4)

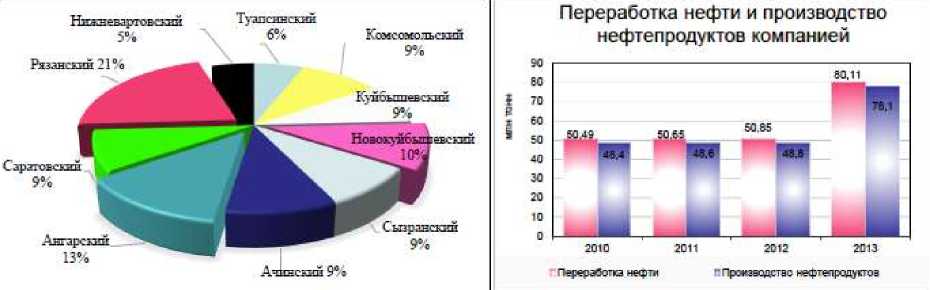

«Роснефть» является лидером нефтяной отрасли и крупнейшим производителем нефтепродуктов в России. На ее долю приходится более 28% российской нефтепереработки. Если проследим динамику за 2010-2012 гг., то увидим, что объем первичной переработки нефти и выпуск нефтепродуктов увеличивались в среднем на 0,3% ежегодно (рисунок 5).

Рисунок 5 – Переработка нефти на российских НПЗ группой «НК «Роснефть» в 2010-2013 гг. (Составлено автором по: данные официальный сайт ПАО «НК Роснефть»)

Однако в 2013 году наблюдается значительный рост исследуемых показателей почти на 60%. Такой скачок связан с поглощением компании ТНК-ВР «Роснефтью», а вследствие этого приобретением дополнительных нефтеперерабатывающих активов на территории России. В структуру ПАО НК «Роснефть» на территории России входят 10 нефтеперерабатывающих заводов (рисунок 5). На рисунке 6 представлено сопоставление объема реализации нефтепродуктов на территории России исследуемыми компаниями с суммой начисленных акцизов.

Лукойл

|

Годы |

2010 |

2011 |

2012 |

2013 |

|

Объем реализации, млн т |

18.0 |

19.3 |

19,9 |

20,6 |

|

Акцизы на нефтепродукты, млн долл |

951 |

1710 |

1962 |

1956 |

|

Средний курс доллара. руб долл. |

30,43 |

29.88 |

31.29 |

30,2 |

|

Акцизы на нефтепродукты, млрд, руб |

28,93 |

51,09 |

6138 |

59,07 |

Роснефть

Рисунок 6 - Динамика суммы акцизов, уплачиваемых компаниями (Составлено автором по: данные официальные сайты ПАО «Лукойл» и ПАО «НК Роснефть», расчёты автора)

В 2012-2013 гг. в компании «Лукойл» происходит снижение темпа роста и даже уменьшение суммы начисленных акцизов при увеличении объема реализации нефтепродуктов. Это объясняется своевременно проведенной модернизацией НПЗ, входящих в состав группы, и переходом к производству высокоэкологичных топлив.

В то же время сумма акцизов, уплачиваемых компанией «Роснефть», растет быстрее, чем объем реализации нефтепродуктов на внутреннем рынке, что говорит о замедленной модернизацией собственных НПЗ, а

^^ Акцизы на нефтепродукты, млрд руб ^—Объем реализации, млн т

вследствие этого небольшой долей производства топлив класса Евро-5.

В 2011 году произошел значительный рост суммы акцизов, уплачиваемых заводами Компании «Лукойл», сразу на 79% (таблица 1).

Таблица 1 - Основные показатели работы НПЗ группы «Лукойл» и «Роснефть» (Составлено автором по: данные официальные сайты ПАО «Лукойл» и ПАО «НК Роснефть», расчёты автора)

|

Годы |

2010 |

2011 |

2012 |

2013 |

|

НПЗ группы "Лукойл" |

||||

|

Первичная переработка нефти, млн т |

45,21 |

45,28 |

44,43 |

45,25 |

|

Выпуск товарной продукции, млн т |

43,41 |

43,24 |

42,47 |

43,32 |

|

Глубина переработки нефти, % |

75,0 |

73,7 |

75,3 |

82,0 |

|

НПЗ группы "Роснефть" |

||||

|

Первичная переработка нефти, млн т |

50,49 |

50,65 |

50,85 |

80,11 |

|

Выпуск товарной продукции, млн т |

48,4 |

48,6 |

48,8 |

78,1 |

|

Глубина переработки нефти, % |

64,9 |

65,2 |

65,9 |

68,0 |

Такой скачок объясняется не столько ростом объема реализации нефтепродуктов на внутреннем рынке, сколько изменением системы исчисления акцизов, о которой говорилось ранее. В данном году на НПЗ Компании преобладало производство топлив, соответствующих классам Евро-3 и Евро-4, ставки акцизов на которые выше, отсюда и значительное увеличение общей суммы акцизов. Зато в 2012 и 2013 годах наблюдается снижение темпа роста и даже уменьшение суммы начисленных акцизов при увеличении объема реализации нефтепродуктов. Это объясняется своевременно проведенной модернизацией НПЗ, входящих в состав группы. Средняя глубина переработки нефти по заводам группы в 2013 году возросла до 82%, тогда как среднеотраслевой уровень - всего 71,5%. И вследствие этого переходом к производству высокоэкологичных топлив. Так в том же 2013 году весь произведенный Компанией автомобильный бензин, соответствовал классу Евро-5, а доля дизельного топлива класса Евро-5 в общем объеме составила 60%. В то же время сумма акцизов, уплачиваемых компанией «Роснефть», растет быстрее, чем объем реализации нефтепродуктов на внутреннем рынке, что говорит о замедленной модернизацией собственных НПЗ, а вследствие этого небольшой долей производства топлив класса Евро-5.

Программа модернизации перерабатывающих мощностей НК «Роснефть» была разработана еще в 2008 году. Но Компания уже который год подряд не укладывается в согласованные ранее сроки модернизации НПЗ и корректирует планы ввода новых стандартов. В 2014 г. среднее значение глубины переработки нефти по НПЗ группы составляло 68%, т.е. оно ниже среднеотраслевого показателя в России на 3,5 процентных пункта, а европейского показателя – на 22%. Глубина переработки нефти, равная 80%, планируется только к 2018 году.

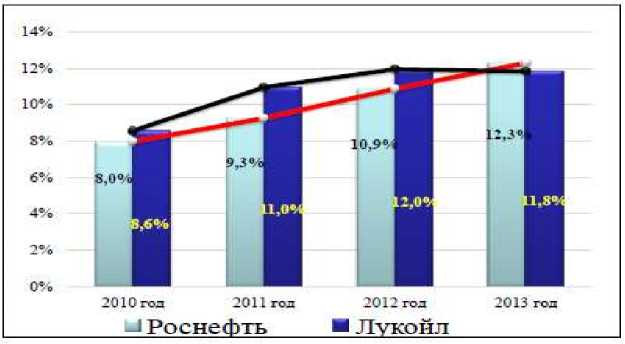

Наглядное понимание того, что грамотное налоговое планирование и проводимая налоговая политика позволяют компании ПАО «Лукойл» оптимизировать сумму уплачиваемых акцизов на нефтепродукты и тем самым уменьшать налоговую нагрузку представлена на рисунке 7 [1]. Тогда как компания «Роснефть», постоянно оттягивая сроки модернизации своих НПЗ, вынуждена уплачивать все возрастающую сумму акцизов.

Таким образом, для государства акцизы на нефтепродукты являются важным источником налоговых поступлений в бюджет. Кроме того, они создают стимулы для модернизации производства, выпуска высококачественной продукции; способствуют решению экологических проблем.

Рисунок 7 - Доля акцизов в общей сумме налогов, уплачиваемых компаниями (Составлено автором по: данные официальные сайты ПАО «Лукойл» и ПАО «НК Роснефть», расчёты автора)

В свою очередь, для нефтегазовых компаний оптимизация суммы уплачиваемых акцизов на нефтепродукты является ключевым фактором уменьшения налоговой нагрузки.

Стоит отметить, что в статье рассмотрена система "внутреннего" акцизного налогообложения, поскольку акцизы, взимаемые при перемещении товаров через таможенную границу государства, заслуживают отдельного самостоятельного исследования.

Список литературы Акцизы на нефтепродукты как инструмент гармонизации финансовых и экологических интересов государства и нефтегазовых компаний

- Кириченко О.С., Комзолов А.А., Кириченко Т.В., Теоретико-методологические аспекты определения налогового бремени нефтегазовых компаний -«Нефть, газ и бизнес», № 9, 2013. С. 8-17