Аккредитивная форма расчётов: виды и особенности его учета в строительных организациях

Автор: Рабаданалиев А.Р., Османова М.М.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 4 (58), 2020 года.

Бесплатный доступ

При заключении сделки может возникнуть ситуация, когда одна сторона (покупатель) сомневается в совершении операции со стороны продавца, а другая сторона (продавец) сомневается в исполнении обязательств со стороны покупателя. В этом случае как раз аккредитив выступает надежным и выгодным банковским инструментом, используемым при заключении контрактов.

Аккредитив, банк эмитент, расчеты, вексель, платеж, документ

Короткий адрес: https://sciup.org/140275359

IDR: 140275359 | УДК: 333.

Letter of credit form of payment: types and features of its accounting in construction organizations

Resume: When concluding a transaction, a situation may arise when one side (the buyer) doubts the fulfillment of obligations on the part of the buyer. In this case, accreditation is a binding and reliable banking agreement.

Текст научной статьи Аккредитивная форма расчётов: виды и особенности его учета в строительных организациях

Аккредитив — это соглашение, всилу которого банк (банк-эмитент), действуя по просьбе и на основании инструкций клиента (приказодателя) или от своего имени:

-должен произвести платеж третьему лицу(бенефициару) или его приказу либо оплатить или акцептовать переводные векселя(тратты), выставленные бенефициаром, или

-дает полномочия другому банку произвести такойплатеж, оплатить или акцептовать переводные векселя (тратты), или

Основные принципы совершения операций саккредитивами заложены в «Унифицированных правилах и обычаях для документарныхаккредитивов», разработанных международной торговой палатой, (действующаяредакция – публикация №500,1993г.), которые представляют собой свод правил,выработанных мировой практикой проведения документарных расчетов.

Виды аккредитивов.

-

1. Отзывный аккредитив может быть изменен илианнулирован приказодателем в любой момент. Безотзывный аккредитив может быть изменен или аннулирован по заявлению приказодателя только с согласия бенефициара,а также с согласия подтверждающего и исполняющего банков. В настоящее времяосновная масса открываемых аккредитивов – безотзывный.

-

2. Подтвержденный аккредитив – этоаккредитив, по которому в дополнение к обязательству банка-эмитента другой банктакже обязуется произвести платеж или акцепт (негоциацию) тратт в соответствиис условиями аккредитива. Если такое дополнительное обязательство второго банкаотсутствует, аккредитив является неподтвержденным. Подтверждение

аккредитива — платная услуга банка, величина комиссии зависит как от банка-эмитента, так и отсрока и суммы подтверждаемого аккредитива.

-

1. Покрытый аккредитив – это аккредитив, приоткрытии которого банк-эмитент формирует покрытие (депозит в денежной форме) наполную сумму аккредитива; если соответствующий депозит отсутствует, аккредитивявляется непокрытым.

-

2. Важная сторона покрытых аккредитивов — это то, зачей счет было сформировано покрытие и в каком банке. Возможно частичноепокрытие аккредитива: депозит формируется не в полной сумме аккредитива, а наопределенную его часть.

-

3. Делимый аккредитив – аккредитив, покоторому возможны частичные выплаты в пределах общей суммы аккредитива. Если поусловиям аккредитива оплата производится единовременно в полной сумме,аккредитив является неделимым.

-

4. Револьверный (возобновляемый) аккредитив –аккредитив, предусматривающий несколько выплат, сумма которого установлена вразмере разовой выплаты (транша); сумма аккредитива восстанавливается послеосуществления платежа, при этом оговаривается общая сумма, которая может бытьвыплачена по всем отгрузкам по данному аккредитиву. Револьверные аккредитивыбывают кумулятивные (неиспользованная сумма транша добавляется к следующемутраншу) и некумулятивные (неиспользованная сумма транша в дальнейшем не можетбыть использована).

-

5. Резервный аккредитив – аккредитив, платежно которому производится против простого требования без представления документов. Резервный аккредитив фактически представляет собой аналогбанковской гарантии и используется обычно в странах с англо-американским типомправа, где банковские гарантии как таковые не применяются.

-

6. Трансферабельный (переводный) аккредитив предусматривает возможность перевода части аккредитива бенефициаром своему поставщику (второму бенефициару) или нескольким поставщикам

-

7. Компенсационный аккредитив – аккредитив,основанный на другом аккредитиве, но эти аккредитивы едины только вэкономическом смысле: в правовом отношении они независимы друг от друга, по-каждому из аккредитивов банк принимает на себя самостоятельные обязательства,не зависящие от исполнения второго аккредитива.

Основные параметры аккредитива:

-

1) Заявитель(приказодатель) и бенефициар;

-

2) Видаккредитива;

-

3) Датаоткрытия и срок действия аккредитива, место истечения срока действияаккредитива;

-

4) Валюта и суммааккредитива;

-

5) Банк-эмитент,а также при необходимости авизующий, подтверждающий, исполняющий банки;

-

6) Наименованиетовара (обычно указывается номер контракта, условия поставки);

-

7) Переченьдокументов, против которых производится платеж;

-

8) Рамбурсныеинструкции

-

9) Прочиеусловия

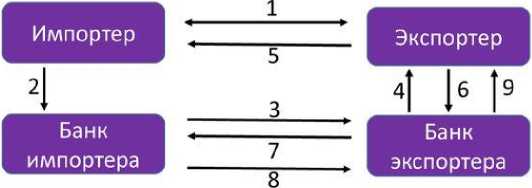

2. Импортер подает заявление на открытие аккредитива

3. Банк импортера уведомляет банк экспортера об открытии аккредитива

4. Сообщение импортеру об условиях аккредитива

5. Отгрузка товара

6. Экспортер передает в банк подтверждающие документы

7. Документы пересылаются из банка экспортера в банк импортера

8. Платеж по аккредитиву

9. Выплата денежных средств экспортеру

Расчеты аккредитивами можно представить следующим образом(рис. 1)

Расчеты аккредитивами

1. Заключение договора, с указанием способа платежа

Рис. 1 Порядок осуществления аккредитивной формы расчетов

Рассмотрим виды аккредитива по условиям платежа:

-

— аккредитив с платежом против предъявлениядокументов: в этом случае банк, получивший полный комплект документов поаккредитиву, проверяет эти документы по внешним признакам в срок, непревышающий семи рабочих дней, после чего принимает решение об оплате или оботказе в оплате документов;

-

— аккредитив, предусматривающий акцепт тратт (срокплатежа соответствует сроку оплаты векселя): разновидностью данного вида аккредитива является аккредитив с негоциацией тратт, отличие состоит в том, чтонегоциацию может произвести любой банк, и банк обязан вексель немедленноучесть;

-

— аккредитив с рассрочкой платежа: банк проверив документы по внешним признакам и приняв решение об их оплате, осуществляетплатеж по аккредитиву в указанный срок – по истечении определенного периодапосле представления документов (через месяц, три месяца, полгода, и т.д.) или вопределенную в аккредитиве дату;

-

— аккредитив с «красной оговоркой» предусматриваетвыплату аванса.

Основные этапы работы с аккредитивом:

-

1. Выставление аккредитива.

-

2. Внесение изменений в аккредитив.

-

3. Представление и оплата документов.

Оплаченные документы направляются приказодателю.

Аккредитивная форма широко распространена зарубежом.

Если аккредитив выставляет российское предприятиепри расчетах с иностранным поставщиком, то его учет ведется на счете 55«Специальные счета в банках». Это активный счет, сальдо его показывает сумму, накоторую открыты не оплаченные еще аккредитивы.

В развитие счета 55 «Специальные счета в банках» следуетввести такие субсчета:

-

• 55-1/1 «Аккредитивы внутри страны»

-

• 55-1/2 «Аккредитивы за границей»

-

• 55-2 «Чековые книжки».

Корреспонденция счетов при использованииаккредитивной формы расчета может быть следующей:

Дебет 55-1/1 «Аккредитивы внутри страны» Кредитсчетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочнымкредитам и займам» — открытие аккредитива с рублевого или валютного счетов илиза счет получения кредитов банков.

Дебет счетов 60-3 «Расчеты с поставщиками иподрядчиками по авансам, выданным в валюте, 60-4 «Расчеты с поставщиками иподрядчиками в валюте Кредит счета 55-1/2 «Аккредитивы за границей» — использование аккредитива при оплате задолженности российским или иностраннымпоставщикам.

Дебет счета 55-1/2 «Аккредитивы за границей» Кредитсчета 91-3 «Курсовые разницы» — положительная курсовая разница, возникшая насубсчете 55-1/1 «Аккредитивы внутри страны».

Дебет счета 91-3 «Курсовые разницы» Кредит 55-1/2«Аккредитивы за границей» — отрицательная курсовая разница, возникающая приувеличении курса иностранной валюты.

Дебет счетов 51 «Расчетные счета», 52 «Валютныесчета», 55-1 «Аккредитивы» — возврат неиспользованной суммы при закрытииаккредитива.

Список литературы Аккредитивная форма расчётов: виды и особенности его учета в строительных организациях

- Гражданский кодекс ГК РФ (часть вторая)

- Положение ЦБ РФ от 5 декабря 2002 г. № 205-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации"

- Федеральный закон Российской Федерации от 10.12.2003 № 173-ФЗ "О валютном регулировании и валютном контроле" изменение 2008г.

- Давыдова А.В. Правовое регулирование расчетов по аккредитивам в Российской Федерации // Юридическая работа в кредитной организации. - 2018. - №5. - с.28

- Ломакин В.К. Мировая экономика: Учебник для вузов. - М.: ЮНИТИ-ДАНА, 2017. - 735 с.

- Посадская М. Бухгалтерский учет и другие аспекты операций с