Актуализация оценки результатов деятельности предприятия на основе использования экономико-математических методов

Автор: Кононенко Родион Викторович, Соловьева Лариса Владимировна, Тедеева Роза Апалоновна, Токарь Елена Викторовна

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Условия, ресурсы, факторы и механизмы развития Юга России

Статья в выпуске: 2 т.10, 2022 года.

Бесплатный доступ

Цифровая трансформация экономики позволяет предприятию реагировать на постоянные изменения ситуации на рынке, быть конкурентоспособным. Для такого комплексного фундаментального изменения требуется полный пересмотр инструментов экономического анализа результатов деятельности предприятия. Оценка экономических результатов деятельности предприятия является обязательным условием обеспечения конкурентоспособности. В условиях цифровой трансформации экономики целью повышения эффективности предприятия становится поиск внутренних резервов роста результативности деятельности. Анализ результатов деятельности компании включает: изучение изменения каждого показателя за анализируемый период; изучение структуры показателей и их изменений; изучение финансовых результатов в динамике; выявление причин изменения показателей. До недавнего времени в экономическом анализе использовались главным образом математические модели, описывающие изучаемое явление с помощью уравнений, неравенств, функций и других математических средств. Сегодня важным инструментом экономического анализа, помогающим в принятии оптимальных управленческих решений и способствующим решению различных задач комплексного характера, становятся экономико-математические методы. Экономико-математические методы представляют синтез экономических, математических и статистических подходов в проведении анализа. Экономико-математические методы включают: методы элементарной математики, классические методы математического анализа, эконометрические методы, методы исследования операций, эвристические методы, методы математической статистики, методы математического программирования, методы экономической кибернетики, математическую теорию оптимальных процессов. Применение экономико-математических методов позволяет существенно повысить эффективность анализа деятельности предприятия, гарантирует высокую точность получаемого результата при оптимизации временных затрат, позволяет расширить спектр поставленных задач. Широкое применение математических методов является одним из важных направлений в области совершенствования экономического анализа деятельности предприятия. Экономико-математическое моделирование может широко использоваться с целью планирования и прогнозирования деятельности предприятия.

Цифровая трансформация экономики, результаты деятельности, экономико-математические методы, экономические модели, эффективность анализа деятельности предприятия, чистая прибыль, выручка от продажи продукции, рентабельность продаж

Короткий адрес: https://sciup.org/149140610

IDR: 149140610 | УДК: 332.1 | DOI: 10.15688/re.volsu.2022.2.15

Updating the assessment of company performance through the use of economic and mathematical methods

The digital transformation of the economy allows an enterprise to respond to constant changes in the market situation and to be competitive. Such a comprehensive fundamental change requires a complete revision of the tool of economic analysis of enterprise performance. Assessment of the economic performance of an enterprise is a prerequisite for competitiveness. In the conditions of digital transformation of the economy the purpose of efficiency growth of the enterprise becomes the search for internal reserves of growth of activity results. The analysis of business performance includes: study of changes in each indicator for the period under analysis; study of the structure of indicators and their changes; study of financial performance in dynamics; identification of causes of changes in indicators. Until recently, economic analysis mainly used mathematical models describing the phenomenon under analysis using equations, inequalities, functions and other mathematical tools. Today, economic and mathematical methods are becoming an important tool for economic analysis, which helps in making optimal management decisions and contributes to the solution of various problems of a complex nature. Economic and mathematical methods are a synthesis of economic, mathematical and statistical approaches to the analysis. Economics and mathematical methods include: methods of elementary mathematics, classical methods of mathematical analysis, econometric methods, methods of operations research, heuristic methods, methods of mathematical statistics, methods of mathematical programming, methods of economic cybernetics, and mathematical theory of optimum processes. Application of economic and mathematical methods can significantly improve the analysis effectiveness of an enterprise, ensures high accuracy of the result when optimizing time costs, allows you to expand the range of tasks. Wide application of mathematical methods is one of the important directions in the field of improvement of economic analysis of enterprise activity. Economic and mathematical modeling can be widely used for planning and forecasting of enterprise activities.

Текст научной статьи Актуализация оценки результатов деятельности предприятия на основе использования экономико-математических методов

DOI:

В настоящее время оценка экономических результатов деятельности в процессе управления организацией является объективной необходимостью и обязательным условием обеспечения кон- курентоспособности организации на конкретном рынке в целом или на сегменте рынка. Востребованность и актуальность решения проблем экономической оценки результатов деятельности организации и ее совершенствования обусловлены низкоэффективными методами управления результатами деятельности и организациями в целом. Исследование финансового результата текущей хозяйственной деятельности дает возможность конкурентоспособности, гарантированности экономических интересов самой организации и контрагентов в производственных и финансовых взаимодействиях, а также увеличивает возможность принятия оптимальных, экономически выгодных решений. В сложившихся экономических условиях все чаще целью повышения эффективности становится поиск внутренних резервов роста результативности деятельности, повышающих финансовые результаты, как важнейший фактор эффективности функционирования организации. Следовательно, совершенствование экономической оценки результатов деятельности предприятия можно считать актуальной проблемой на современном этапе развития экономики.

Методология и методы исследования

Теоретической и методологической основой исследования послужили разработки ведущих отечественных и зарубежных ученых по проблемам применения экономико-математических методов при оценке результатов деятельности хозяйствующих субъектов.

Теоретические и практические проблемы оценки результатов деятельности организации: сущность финансовых результатов деятельности, система показателей финансовых результатов деятельности, методические подходы к оценке экономических результатов деятельности, экономическая оценка результатов деятельности предприятия – рассматривались в научных трудах многих отечественных и зарубежных специалистов, среди которых: С.М. Пястолов, Г.В. Савицкая, О.А. Толпегина и другие [Пястолов, 2019; Савицкая, 2017; Толпегина, 2021].

Разработке направлений совершенствования методики экономической оценки результатов деятельности предприятия и развитию возможностей использования экономико-математических методов в анализе и прогнозировании результатов, определении путей повышения эффективности деятельности посвящены работы таких отечественных экономистов, как В.Д. Герасимова, Н.А. Никифорова и другие [Герасимова, 2015; Никифорова, 2019]. Вместе с тем нерешенным остается целый ряд проблем концептуального характера, отсутствие действенного, четко прописанного экономического инструментария эко- номической оценки результатов деятельности организации с использованием экономико-математических методов и, самое важное, на наш взгляд, адекватная оценка результатов применения данных методов в практике деятельности предприятий в условиях глобализации.

Исследование проводилось на основе использования методов анализа причинно-следственных связей, моделирования социально-экономических явлений и экономико-математических методов и др.

Современные процессы развития аграрного сектора Белгородской области

Аграрный сектор является важнейшим элементом экономики РФ, он обеспечивает страну продовольствием и сырьевыми ресурсами, является экспортным потенциалом. После дефолта в 1998 г. в результате роста курса доллара развитие собственного производства, в том числе сельскохозяйственного, стало не только экономически оправдано, но и явилось способом снижения зависимости от импорта продовольствия [Хадисов, 2015].

Территория Белгородской области имеет ряд важных преимуществ по развитию сельского хозяйства, как животноводства, так и растениеводства. Белгородская область находится на черноземных почвах, которые чрезвычайно плодородны, кроме того, природно-климатические условия позволяют выращивать разнообразные сельскохозяйственные культуры, включая технические, кормовые, зерновые. Наличие таких условий, близость к Московскому региону, крупному потребителю продовольствия, стало одной из причин активного развития сельского хозяйства, в том числе производства продуктов питания.

С начала 2000-х гг. в России создаются условия по субсидированию и льготному кредитованию сельскохозяйственного производства. Учитывая доставшееся в наследство от СССР экономическое районирование сельскохозяйственного производства, в РФ ощущался дефицит мяса, в том числе мяса птицы, свинины и говядины. Наличие насущной необходимости по обеспечению продовольственной безопасности страны создало предпосылки к развитию животноводства, в первую очередь птицеводства и свиноводства. Уже с середины 2000-х гг. на территории Белгородской области активно начинает складываться животноводческий кластер, важнейшим направлением которого стало развитие свиноводства. Начальным этапом развития этого направления животноводства стало освоение индустриального свиноводства с ориентацией на массовую продукцию. В результате успешного освоения производства и выхода на рынок, а также последовавшего выдавливания импортной продукции свиноводства, возникло понимание необходимости расширения производства за счет премиальных сегментов свинины.

По данным Белгородстата, в 2020 г. животноводы области произвели 1 млн 753,7 тыс. т мяса в живом весе, в том числе 922,4 тыс. т свинины [Статистический ежегодник ... , 2021]. В списке крупнейших производителей Белгородской области находится группа компаний «АгроБелогорье», в состав которого входит объект нашего исследования – ОАО «Графовский свинокомплекс».

Классификация экономико-математических методов

В сложившихся экономических условиях эффективное управление предприятием, включая организации животноводства, невозможно без применения современных методов экономического анализа [Гурнович, Клепалко, 2019; Мыло-ва, Бубновская, 2019; Шевченко, Горелко, 2018; Устименко, 2019; Хайдукова, 2019; Шевченко, Федорова, 2019].

Поскольку традиционные методы экономического анализа не позволяют более детально оценивать различные хозяйственные ситуации, его мощным инструментом, помогающим в принятии оптимальных управленческих решений и позволяющим решать различные задачи комплексного характера, становятся экономико-математические методы.

Кроме того, широкое применение математических методов является одним из важных направлений в области совершенствования экономического анализа [Вдовин, Савельева, 2020; Сазонов, Сазонова, 2016]. Применение экономико-математических методов позволяет существенно повысить эффективность анализа деятельности предприятия. Это достигается благодаря комплексному рассмотрению отдельных факторов и исследованию влияния каждого из них. Также экономико-математические методы гарантируют высокую точность получаемого результата при оптимизации временных затрат, позволяют расширить спектр поставленных задач, которые нельзя решить без применения ука- занных методов. Их суть состоит в более детальном изучении исследуемого объекта при влиянии различных факторов с сохранением точности результата [Османова, 2017].

Для того чтобы корректно провести экономический анализ с использованием математических методов, следует учитывать взаимное влияние каждой из составляющих, а также предварительно смоделировать карту бизнес-процессов предприятия. При этом актуальность экономической и финансовой информации должна поддерживаться на высоком уровне. Кроме того, необходимо обеспечить наличие качественного аналитического ресурса, например, аналитического отдела [Османова, 2017].

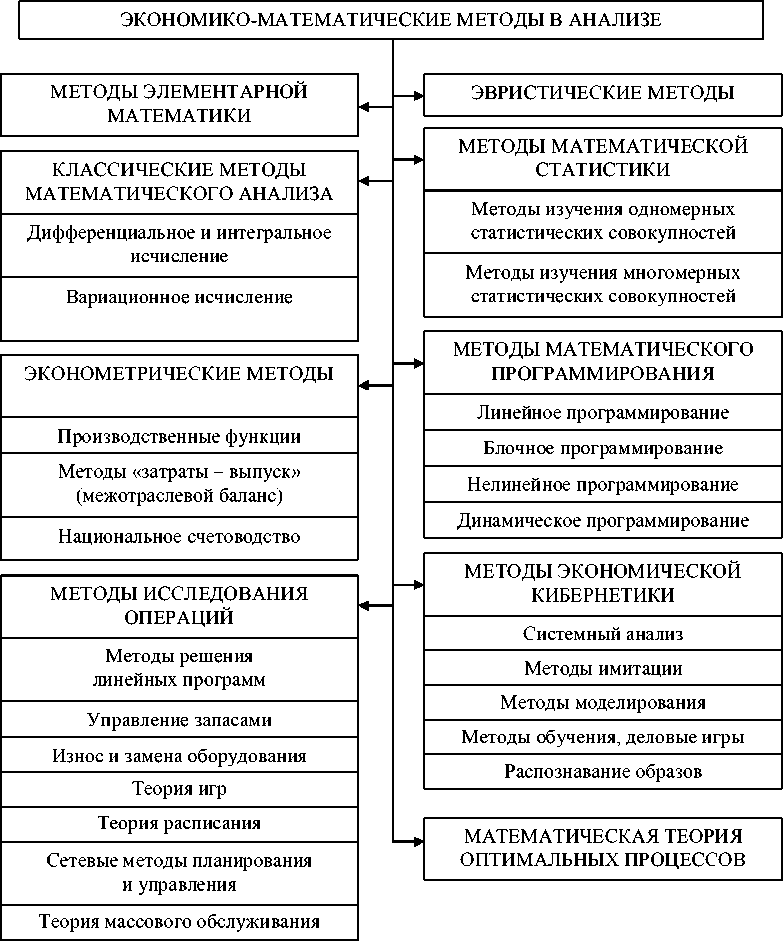

В целом классификация экономико-математических методов отражена на рисунке 1. Если предприятию необходимо обосновать потребность в определенном виде ресурсов или затрат, то в данном случае прибегают к использованию математических методов.

Классические методы математического анализа выделены в отдельную группу, так как могут применяться отдельно и в рамках других методов (методы математического программирования и математической статистики). Эконометрические методы представляют из себя синтез экономических, математических и статистических подходов в проведении анализа. Парадигма эконометрии заключается в рассмотрении экономического явления как отвлеченной абстрактной схемы.

К наиболее популярным относят метод «затраты – выпуск». В общем виде это матричная модель, выражающая зависимость между затратами и результатами. Высокая интерпретируемость позволяет считать ее наиболее рекомендуемой для применения в автоматизированном планировании производства.

Основные методы, использующиеся при оптимизации хозяйственной деятельности, – методы математического программирования, отличающиеся тем, что позволяют оценить возможность образования дефицита сырья и продукции, а также нагрузку на плановые показатели.

Методы исследования операций базируются на разработке условий и действий, позволяющих проинспектировать возможные способы получения решений и выбрать наиболее оптимальное из них. Выбор основывается на рассмотрении различных вариантов структуры отдельных частей экономической системы предприятия с целью получения такой их комбинации, которая будет

Рис. 1. Классификация экономико-математических методов Примечание. Составлено по: [Никифорова, 2019; Толпегина, 2021].

являться наиболее эффективной для достижения поставленных предприятием целей.

Методы, основывающиеся на теории игр, – это модели принятия решений с учетом неизвестных факторов, конфликтов позиций или сторон, противоречащих друг другу.

Теория массового обслуживания рассматривает предприятие как объект системы обслуживания и, учитывая это, подразумевает количественную оценку отдельных процессов. Отличительная черта методов, связанных с теорией массового обслуживания, это высокая вероятность случайности явлений, связанных с предметом анализа. Однако присутствующая неопределенность, как правило, имеет ряд закономер- ностей, которые и являются особенностью данной группы методов.

Изучением экономических процессов как системы сложных взаимосвязанных механизмов движения информации занимается экономическая кибернетика. Наиболее часто используемые ее методы – системный анализ и моделирование.

Существует деление всех экономико-математических методов на две противоположные по значению группы: оптимизационные (направлены на поиск решения с учетом увеличения показателя оптимальности) и неоптимизационные (без оптимизационной составляющей).

Также методы могут разделяться на точные и приближенные в зависимости от возмож- ности применяемого механизма найти только одно наиболее подходящее решение. Если метод позволяет это сделать, его относят к точным, если метод не приводит к единственному решению либо одно решение можно получить с различным показателем точности, то такой метод относят к приближенным.

В современных условиях высокой неопределенности внешней и, вследствие этого, внутренней сред традиционные методики оценки показателей и последующее их использование в прогнозировании и планировании имеют высокую степень погрешности. В связи с этим предприятия бизнеса и некоммерческие структуры используют в аналитической и плановой работе экономико-математический инструментарий. Экономико-математическое моделирование экономических явлений и процессов в последние десятилетия стало важным инструментом экономического анализа. Оно дает возможность получить четкое представление об исследуемом объекте, охарактеризовать и количественно описать его внутреннюю структуру и внешние связи [Вдовин, Савельева, 2020; Галицкая, Войнова, 2018].

Необходимость использования того или иного математического метода в экономическом анализе обусловлена применяемой на предприятии методологией экономико-математического моделирования хозяйственных процессов и поставленными задачами.

В экономическом анализе используются главным образом математические модели, описывающие изучаемое явление с помощью уравнений, неравенств, функций и других математических средств. Различают математические модели с количественными характеристиками, записанными в виде формул; числовые модели с конкретными числовыми характеристиками; логические, записанные с помощью логических выражений, и графические, выраженные в графических образах. Модели, реализованные с помощью электронно-вычислительных машин, называют машинными, или электронными. Кроме того, экономико-математическая модель должна быть адекватной действительности, отражать существенные стороны и связи изучаемого объекта [Никифорова, 2019].

Следует отметить, что само по себе применение экономико-математических моделей только лишь для аналитической деятельности очень узко и даже неправомерно. Инструментарий экономико-математического моделирования значительно шире и в большей степени используется в плановой и прогнозной деятельности.

Многие экономические показатели тесно связаны между собой. Одни показатели играют роль факторных признаков, а другие – результативных. Построение экономико-математической модели взаимосвязи основано на предположении о существовании зависимости между показателями, которую можно выразить с помощью уравнения связи [Статистический ежегодник ... , 2021].

Применение экономико-математических методов анализа на практике

Наиболее распространенными методами анализа при оценке результатов деятельности бизнеса в рамках экономико-математических моделей с последующим использованием в современной практике является применение методов линейного программирования и корреляционно-регрессионного анализа.

При построении экономико-математической модели в качестве результатов деятельности нами были выделены такие параметры, как выручка, чистая прибыль и рентабельность производства. В качестве факторных признаков выступили показатели обеспеченности и уровня использования основных ресурсных составляющих бизнеса, в числе которых: структура имущества, уровень использования основных средств (фондоотдача, фондовооруженность), оборотных средств (скорость движения средств), трудовых ресурсов (производительность труда).

На начальном этапе построения экономикоматематической модели нами были проведены все дополнительные расчеты.

Эмпирическая база исследования охватывает 8 лет (2013–2020 годы). Исходными данными для построения математической модели послужили данные бухгалтерской и статистической отчетности выбранного нами объекта исследования ОАО «Графовский свинокомплекс» (см. табл. 1).

Исследование динамики основных показателей деятельности акционерного общества показывает, что объемы деятельности предприятия растут, предприятие рентабельно, что свидетельствует о его развитии. За исследуемый период объемы деятельности акционерного общества, выраженные выручкой, выросли более чем в полтора раза в действующих ценах, масса чистой прибыли – в 1,4 раза. Можно отметить

Эмпирическая база исследования результатов деятельности ОАО «Графовский свинокомплекс» за 2013–2020 годы

Таблица 1

|

Годы |

Выручка, тыс. руб. |

Чистая прибыль, тыс. руб. |

Рентабельность деятельности, % |

Фондоотдача, руб. |

Фондовооруженность, тыс. руб. |

Обора-чивае-мость, дней |

Производительность труда, тыс. руб. |

Доля основного капитала в имуществе, % |

|

2013 |

799 793 |

142 648 |

17,84 |

1,74 |

2 905,6 |

249 |

5 296,6 |

48,9 |

|

2014 |

1 138 081 |

424 387 |

37,29 |

2,70 |

2 651,0 |

291 |

7 438,4 |

35,1 |

|

2015 |

1 205 291 |

415 551 |

34,48 |

3,13 |

2 338,7 |

198 |

7 726,2 |

39,9 |

|

2016 |

998 195 |

124 729 |

12,50 |

2,91 |

2 054,1 |

321 |

6 398,7 |

31,7 |

|

2017 |

1 117 861 |

228 261 |

20,42 |

7,09 |

1 860,3 |

355 |

7 354,3 |

25,4 |

|

2018 |

1 228 626 |

320 038 |

26,05 |

4,62 |

1 616,9 |

556 |

7 978,1 |

15,9 |

|

2019 |

1 253 358 |

195 304 |

15,58 |

5,30 |

1 401,4 |

413 |

7 833,5 |

19,6 |

|

2020 |

1 251 820 |

197 367 |

16,36 |

5,82 |

1 352,8 |

545 |

7 873,08 |

15,9 |

Примечание. Таблицы 1, 2, 4–7 разработаны авторами на основе материалов исследования.

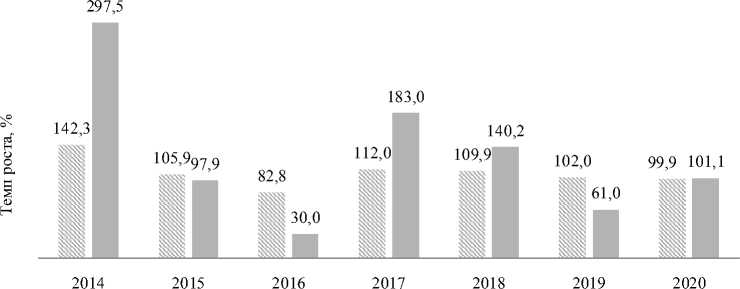

также, что если выручка, за исключением 2016 и 2020 гг., имела тенденцию роста, то сумма чистой прибыли характеризуется значительными колебаниями по годам – то рост, то падение. Следует также отметить, что цепные показатели роста выручки, как основного объемного показателя деятельности общества, показывают значения за каждый последующий год ниже предшествующих периодов. По показателю чистой прибыли вариация цепных темпов роста составила за исследуемый период от 297,5 % в 2014 г. по сравнению с 2013 г. до всего лишь 30 % в 2016 г. по сравнению с 2015 годом (рис. 2).

В целом динамика показателей выручки и прибыли общества характеризует 2016 г. экономически неустойчивым как с позиции объемов деятельности, так и с позиции конечного финансового результата. При этом, как и в целом по стране, в 2016 г. наблюдался рост производства мяса при снижении потребительского спроса на него как в связи с ростом цен и сокращением реальных доходов населения, так и изменением потребительских предпочтений.

Исследуя зависимость чистой прибыли ОАО «Графовский свинокомплекс» от динамики выручки за 2013–2020 гг. на основе предельных показателей, можно отметить, что рост выручки на один процент приводит к увеличению массы получаемой прибыли общества на 0,68 %. При этом, однако, в обществе снижается рентабельность деятельности, так как темпы роста прибыли ниже динамики выручки, что не обеспечивает интенсификацию хозяйственной деятельности ОАО «Графовский свинокомплекс».

В краткосрочном и среднесрочном периодах в практике деятельности предприятий бизнеса

й5 Темп роста выручки в сравнении с предшествующим годом

■ Темп роста прибыли в сравнении с предшествующим годом

Рис. 2. Динамика выручки и прибыли ОАО «Графовский свинокомплекс» за 2013–2020 годы Примечание . Разработано авторами на основе материалов исследования.

достаточно часто рассматривается возможность применения корреляционно-регрессионного анализа, который позволяет с наименьшими усилиями решить такие аналитические задачи, как установление тесноты связи между результатами деятельности и факторами их определяющими, и при этом дать количественную оценку влияния этих факторов на результативный индикатор [Никифорова, 2019]. Кроме этого, наиболее значимым в проведении корреляционно-регрессионного анализа является то, что полученная при этом модель может активно использоваться для прогноза результата в ближайшей перспективе.

Для оценки результатов деятельности ОАО «Графовский свинокомплекс» мы воспользовались инструментами корреляционно-регрессионного анализа, применение которых позволило выстроить ряд моделей зависимости результатов, выбранных для анализа, от внутренних факторов, имеющих количественную оценку. Результаты парной корреляции и характеристика связи на основании шкалы Чеддока представлены в таблице 2.

Результаты зависимости выручки и прибыли от отдельных факторов показали, что динамика выручки в большей степени обусловлена динамикой производительности труда – коэффициент корреляции наиболее высокий – 0,9, что не вызывает сомнений. Немного ниже зависимость объемов деятельность от структуры имущества и фондовооруженности.

С большей вероятностью можно отметить, что снижение основных фондов и изменение структуры активов в пользу оборотных средств позитивно сказалось на динамике выручки. В свою очередь, чистая прибыль общества в большей степени зависит от объемов деятель- ности и производительности труда. Как показывают данные оценки тесноты связи, динамика чистой прибыли слабо, либо умеренно коррелирует с какими-либо из представленных факторов. Большинство факторов в данном случае можно охарактеризовать для показателя чистой прибыли набором случайных чисел. Определенно, более высокая зависимость данного показателя от налоговой политики общества и механизмов распределения прибыли.

На основании наиболее значимых факторов были построены модели множественной корреляции, характеризующие зависимости выручки и чистой прибыли (см. табл. 3). На основании представленных данных можно отметить, что изменение структуры активов на процентный пункт ведет к росту выручки на 2 885,8 тыс. рублей. Рост производительности труда работников общества влечет за собой увеличение выручки на 162,4 тыс. руб., но чистая прибыль при этом сокращается на 2,9 тыс. рублей. В свою очередь, снижение фондовооруженности на данном этапе позитивно отражается на росте выручки общества. А увеличение объемов деятельности приводит к наращиванию массы прибыли. Коэффициенты корреляции характеризуются как весьма высокие, коэффициент детерминации позволяет определить модели как практически годные для апробации.

Важнейшим этапом использования экономико-математического моделирования является его дальнейшее развитие и применение в прогнозной и плановой деятельности предприятий бизнеса. При этом можно использовать как сложные экономико-математические методы исследования, так и наиболее простейшие из них в целях определения наиболее достоверного результата.

Таблица 2

Итоги парной корреляции результатов деятельности ОАО «Графовский свинокомплекс» за 2013–2020 годы

|

Наименование модели |

Коэффициент корреляции |

Характеристика связи по шкале Чеддока |

|

Зависимость выручки от структуры активов |

0,7 |

заметная / высокая |

|

Зависимость выручки от фондоотдачи |

0,6 |

заметная |

|

Зависимость выручки от фондовооруженности |

0,7 |

заметная / высокая |

|

Зависимость выручки от оборачиваемости оборотных активов |

0,5 |

умеренная / заметная |

|

Зависимость выручки от производительности труда |

0,9 |

высокая / весьма высокая |

|

Зависимость чистой прибыли от динамики выручки |

0,5 |

умеренная / заметная |

|

Зависимость чистой прибыли от структуры активов |

0,1 |

слабая |

|

Зависимость чистой прибыли от фондоотдачи |

0,1 |

слабая |

|

Зависимость чистой прибыли от фондовооруженности |

0,2 |

слабая |

|

Зависимость чистой прибыли от оборачиваемости оборотных активов |

0,2 |

слабая |

|

Зависимость чистой прибыли от производительности труда |

0,5 |

умеренная / заметная |

Таблица 3

Модели зависимости выручки и прибыли от факторов и их характеристики

|

Характеристики модели |

Уравнение регрессии |

R-квадрат |

|

Зависимость выручки от производительности труда, фондовооруженности, структуры имущества |

Y = 21 515,4 + 162,4 Х 1 – 77,4 Х 2 + 2 885,8 Х 3 |

0,97 |

|

Зависимость чистой прибыли от выручки и производительности труда |

Y = -635 555 + 575,2 Х 1 – 2,9 Х 2 |

0,71 |

Примечание . Разработано авторами.

В связи с этим для дальнейшего использования результатов корреляционно-регрессионного анализа на основании линии тренда определяющих факторов нами были определены прогнозные значения показателей выручки и прибыли ОАО «Графовский свинокомплекс» на 2021– 2023 годы (табл. 4).

Прогнозные значения выше фактических, что свидетельствует о положительной тенденции результативных показателей и о правомочности их использования в практике деятельности организации. Трендовый анализ можно рассмотреть и для непосредственного прогноза выручки и чистой прибыли. В частности, мы опять же воспользовались возможностями Exsel и спрогнозировали значения выручки и прибыли на основе временных трендов. Результаты прогноза представлены в таблице 5.

Следует отметить, что результаты прогноза линейной и экспоненциальной трендов достаточно близки, а по степенному прогнозу значение показателей значительно выше. Вместе с тем тренды в нашем прогнозе дали низкий показа- тель аппроксимации: R-квадрат во всех вариантах ниже 0,6, что свидетельствует о низкой достоверности результатов прогноза. В целях определения наиболее достоверных результатов можно использовать и другие инструменты экономического анализа, в том числе и более ранние – статистические. В частности, авторами была использована методика аналитического выравнивания результатов деятельности ОАО «Гра-фовский свинокомплекс».

Результаты аналитического выравнивания выручки на основе уравнения прямой и по уравнению параболы представлены в таблицах 6, 7.

Уравнение линейного тренда выручки [см.: (1)–(3)]:

X ~ t = 1 105886 +51941,25 t , (1)

где X t – выровненное значение ряда; t – показатель времени.

Теперь найдем значения параметров а 0 и а 1 по следующим формулам:

Таблица 4

Результаты прогноза выручки и чистой прибыли ОАО «Графовский свинокомплекс» на 2021–2023 гг. на основе уравнения регрессии и трендовых значений факторных признаков

|

Годы |

Факторы |

Результаты |

|||

|

Производительность труда, тыс. руб. |

Фондовооруженность, тыс. руб. |

Доля основного капитала в активах, % |

Выручка, тыс. руб. |

Прибыль чистая, тыс. руб. |

|

|

2021 |

8 264,0 |

1 145,5 |

17,5 |

1 309 582 |

193 213 |

|

2022 |

8 562,9 |

893,4 |

15,2 |

1 370 008 |

189 147 |

|

2023 |

9 123,6 |

733,7 |

14,9 |

1 433 223 |

185 166 |

Таблица 5

Результаты прогноза выручки и чистой прибыли ОАО «Графовский свинокомплекс» на 2021–2023 гг. на основе построения линии трендов

|

Тип тренда |

Выручка, тыс. руб. |

Пр ибыль, тыс. р уб. |

||||

|

2021 г. |

2022 г. |

2023 г. |

2021 г. |

2022 г. |

2023 г. |

|

|

Линейный |

1 321 683,8 |

1 368 763,0 |

1 415 842,2 |

188 699,6 |

177 976,3 |

167 252,9 |

|

Экспоненциальный |

1 334 676,9 |

1 324 117,4 |

1 371 786,3 |

180 121,2 |

174 576,4 |

161 895,8 |

|

Степенной |

1 587 744,1 |

1 666 346,6 |

1 742 024,5 |

469 978,3 |

467 980,9 |

465 793,6 |

Таблица 6

Аналитическое выравнивание выручки ОАО «Графовский свинокомплекс» по уравнению прямой

|

Год |

Выручка, тыс. руб., Х |

Порядковый номер года, t |

Расчетные данные |

|||

|

X x t |

t 2 |

X ~ t |

~ ( X – X t )2 |

|||

|

2013 |

1 138 081 |

-3 |

-3 414 243 |

9 |

1 098 913,64 |

1 534 081 866 |

|

2014 |

1 205 291 |

-2 |

-2 410 582 |

4 |

1 122 763 |

6 810 870 784 |

|

2015 |

998 195 |

-1 |

-998 195 |

1 |

1 146 612,36 |

22 027 711 901 |

|

2016 |

1 117 861 |

0 |

0 |

0 |

1 170 461,71 |

2 766 835 143 |

|

2017 |

1 228 626 |

1 |

1 228 626 |

1 |

1 194 311,07 |

1 177 514 323 |

|

2018 |

1 253 358 |

2 |

2 506 716 |

4 |

1 218 160,43 |

1 238 869 034 |

|

2020 |

1 251 820 |

3 |

3 755 460 |

9 |

1 242 009,79 |

96 240 304,33 |

|

Итого |

8 193 232 |

0 |

667 782 |

28 |

– |

35 652 123 356 |

Таблица 7

Аналитическое выравнивание выручки ОАО «Графовский свинокомплекс» по уравнению параболы второго порядка

a 1

У X

---, n

= У xt

- У t2,

где а 0, а 1 – параметры прямой; n – объем выборки.

На основании расчетов можно отметить, что за исследуемый период сумма выручки ОАО «Графовский свинокомплекс» ежегодно увеличивалась в среднем на 51 941,25 тыс. руб. и в 2021 и 2022 гг. она вырастет при низкой турбулентности и отсутствии форсможоров до 1 313 651 тыс. руб. и 1 365 592 тыс. руб. соответственно.

Аналитическое выравнивание выручки ОАО «Графовский свинокомплекс», выполненное по полиномиальной функции второго порядка, представлено в таблице 7.

Исходя из расчетных показателей уравнение тренда получило следующий вид [см.: (4), (5)]:

от условного начала [см.: (6)–(8)] [Павлова, 2018]:

У t 4 У x - У t 2 У xt2 a 0 - n У t 4- У t 2 У t2 ’

1 У t 2 ,

n У Xt 2-У X У t2 a 2 - n У t 4- У t 2 У t 2 ,

где a0 = 665898744 - 1132 480,86; a, = 667782 = 23 849,36;

0 588 , 1 28 ,

= 86 = 9495,21.

2 588 ,

Результаты применения полиномиальной функции позволили спрогнозировать выручку на 2021 и 2022 годы.

Xt = 1 132 480,85 + 23 849,36 x 4 + + 9 495,21 x 4 2 = 1379 801,71 тыс. руб.

X t = 1132 480,85 + 23 849,36 x 5 + + 9 495,21 x 52 = 1489108 тыс. руб.

Для оценки степени приближения тренда к фактическим данным мы использовали среднее квадратическое отклонение [Павлова, 2018]:

I ^ ( X - X ) 2 X f d = Z f

где Х – значения изучаемого признака (варианты); X – средняя арифметическая величина; f – признак веса.

По уравнению прямой стандартное отклонение составило 105 304 тыс. руб., по полиномиальной функции второго порядка – 101 312 тыс. рублей.

Так как результат, полученный по полиномиальной функции второго порядка, несколько ниже стандартного разброса, рассчитанного по линейной функции (разница составляет 3 992 тыс. руб.), полином более точно отражает тенденцию развития анализируемого явления.

Следовательно, применение экономико-математических методов позволяет существенно повысить эффективность анализа деятельности ОАО «Графовский свинокомплекс». Достигается это благодаря комплексному рассмотрению отдельных факторов и исследованию влияния каждого из них. Помимо этого, экономико-математические методы гарантируют высокую точность получаемого результата при оптимизации временных затрат, позволяют расширить спектр поставленных задач, которые нельзя решить без применения указанных методов.

Выводы

В настоящее время деятельность всех хозяйствующих субъектов является предметом внимания широкого круга участников рынка, заинтересованных в результатах их функционирования. Именно поэтому эффективность работы предприятия зависит от способности его управленческого персонала реально оценивать экономическое состояние не только своей компании, но и существующих потенциальных конкурентов. В системе экономических показателей организации основная роль отводится таким показателям финансовых результатов, как прибыль и рентабельность. Деятельность любого предприятия связана с привлечением необходимых ресурсов, использованием их в производственном процессе, реализацией произведенных товаров (работ, услуг) и получением финансовых результатов. В связи с этим особое значение приобретает анализ результатов деятельности предприятия. Ана- лиз результатов деятельности компании включает: изучение изменения каждого показателя за анализируемый период; изучение структуры показателей и их изменений; изучение эволюции финансовых результатов за несколько периодов; выявление причин изменения показателей. Целью анализа финансовых результатов является комплексная оценка показателей прибыли и рентабельности при разработке управленческих решений, направленных на поиск резервов увеличения прибыли, рентабельности и повышения эффективности деятельности.

Таким образом, применение экономико-математических методов и моделей является одним из важнейших направлений в области совершенствования экономического анализа. Широкое применение экономико-математических методов в практике деятельности предприятий и организаций позволяет существенно повысить эффективность анализа их деятельности, более детально оценить финансовые результаты. Так, предложенная авторами модель формирования финансовых результатов деятельности ОАО «Графов-ский свинокомплекс» с применением корреляционно-регрессионного анализа позволяет выявить связи между несколькими факторами хозяйственной деятельности и оценить степень взаимозависимости выбранных для анализа критериев, дает возможность описать внутреннюю структуру конечного финансового результата деятельности предприятия, определить его зависимость от других показателей. Данная модель может быть также использована при планировании и прогнозировании прибыли на других предприятиях.

Список литературы Актуализация оценки результатов деятельности предприятия на основе использования экономико-математических методов

- Вдовин С.А., Савельева Л. А., 2020. Экономико-математические методы для этапов алгоритма управления рисками объектов экономики // Инновации и инвестиции. № 4. С. 93–94.

- Галицкая Ю. Н., Войнова В. В., 2018. Методические подходы к анализу финансовых результатов предприятия // Экономика и бизнес: теория и практика. № 5-1. С. 50–53.

- Герасимова В. Д., 2015. Анализ и диагностика финансово-хозяйственной деятельности промышленного предприятия. М.: КноРус. 357 с.

- Гурнович Т. Г., Клепалко И. Ю., 2019. Пути улучшения финансовых результатов сельскохозяйственного преприятия // Вектор экономики. № 1 (31). С. 99–108.

- Мылова М. Д., Бубновская Т. В., 2019. Анализ прибыли и рентабельности и пути их улучшения // Актуальные вопросы современной экономики. № 3. С. 774–778.

- Никифорова Н. А., 2019. Комплексный экономический анализ. М.: КноРус. 440 с.

- Османова С. А., 2017. Особенности применения экономико-математических методов в экономическом анализе // Лучшая научная статья 2017: сб. ст. VIII Междунар. науч.-практ. конкурса, 30 апреля 2017 г. Пенза: МЦНС «Наука и просвещение». С. 63–65.

- Павлова И. Ю., 2018. Анализ математической модели чистой прибыли и прогнозирование выручки от продажи продукции // Экономико-математичекие методы анализа деятельности предприятий АПК: сб. ст. II Междунар. науч.-практ. конф., г. Саратов, 19–20 апреля 2018 г. Саратовский ГАУ им. Н. И. Вавилова. Саратов: Амирит. С. 296–301.

- Пястолов С. М., 2019. Анализ финансово-хозяйственной деятельности. М.: Академия. 384 c.

- Савицкая Г. В., 2017. Теория анализа хозяйственной деятельности. М.: ИНФРА-М. 288 c.

- Сазонов А. А., Сазонова М. В., 2016. Амплификация применения экономико-математических методов в области решения математических задач экономического анализа // Экономика и управление: анализ тенденций и перспектив развития. № 31-2. С. 141–145.

- Статистический ежегодник. Белгородская область, 2021. URL: https://belg.gks.ru

- Толпегина О. А., 2021. Комплексный экономический анализ хозяйственной деятельности. М.: Юрайт. 610 с.

- Устименко С. В., 2019. Финансовые результаты деятельности организации и методы их анализа и оценки // Учетно-аналитическое и контрольное обеспечение транспарентности деятельности экономических субъектов: материалы науч.-исслед. работы преподавателей и студентов Финансового университета при Правительстве Российской Федерации. М.: Спутник+. С. 123–126.

- Хадисов М. Г., 2015. Угрозы экономической безопасности региона // Инновации и инвестиции. № 6. С. 128–130.

- Хайдукова А. А., 2019. Статистический анализ рентабельности деятельности предприятия // Эконмико-математические методы анализа деятельности предприятий АПК: сб. ст. ІІI Междунар. науч.-практ. конф., г. Саратов, 19–20 апреля 2019 г. Саратовский ГАУ им. Н. И. Вавилова. Саратов: Амирит. С. 60–65.

- Шевченко Ю. С., Горелко О. А., 2018. Комплексная методика анализа и оценки финансовых результатов деятельности организации // Экономика и предпринимательство. № 11 (100). С. 1047–1052.

- Шевченко Ю. С., Федорова В. А., 2019. Резервы увеличения прибыли и пути повышения финансовых результатов деятельности сельскохозяйственных организаций // Экономика и предпринимательство. № 5 (106). С. 691–694.