Актуализация подходов к оценке уровня экономической безопасности предприятий

Автор: Кудревич Виктория Вадимовна, Трилицкая Оксана Юрьевна, Печак Юлия Викторовна

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Условия, ресурсы, факторы и механизмы развития Юга России

Статья в выпуске: 1 т.8, 2020 года.

Бесплатный доступ

Кризисные условия развития экономики, рост количества убыточных предприятий, высокий уровень банкротства и другие неблагоприятные экономические факторы побуждают к поиску путей повышения эффективности деятельности субъектов хозяйствования и обеспечения их стабильного функционирования. Одним из таких направлений является обеспечение экономической безопасности предприятия. Пути обеспечения экономической безопасности предприятий имеют много особенностей, поэтому в последнее время эта проблема выделилась в отдельное направление исследований. Цель статьи заключается в определении и обобщении критериев и методик оценки финансово-экономической безопасности отечественных предприятий, установлении взаимосвязи между ними на основе анализа существующих научных подходов. При анализе, систематизации и обобщении научных трудов многих ученых рассмотрен существующий понятийный аппарат определения финансово-экономической безопасности предприятия, обобщены научные подходы к оценке уровня финансово-экономической безопасности на макроуровне. В статье проанализированы методики и подходы, используемые для определения уровня экономической безопасности современного предприятия. Определена зависимость между показателями финансово-хозяйственной деятельности предприятий и состоянием их экономической безопасности. Делается обобщение существующих методов оценки состояния экономической безопасности предприятия и рассмотрение их особенностей. Выбраны те методы, которые целесообразно использовать в диагностике экономической безопасности современного предприятия. Проанализирована экономическая безопасность одного из крупнейших предприятий Республики Крым - ПАО «Крымский содовый завод» по комплексу показателей оценки финансового состояния. Для исследуемого предприятия определены индикаторы и границы, выше (ниже) которых ему грозит финансовый кризис. Перспективой дальнейших исследований в данном направлении является вопрос выбора критериев (индикаторов) оценки экономической безопасности предприятия, системы показателей, ее характеризующих, и самих методических подходов к определению уровня финансово-экономической безопасности.

Экономическая безопасность, угрозы, интересы, производственно-экономическая система, прибыль, инвестиции, инновации, развитие

Короткий адрес: https://sciup.org/149131960

IDR: 149131960 | УДК: 330.341 | DOI: 10.15688/re.volsu.2020.1.21

Updating approaches to the assessment of the economic security level of an enterprise

The crisis conditions ofeconomic development, the growth of the number ofunprofitable enterprises, high level of bankruptcy and other unfavorable economic factors encourage the search for ways to improve the efficiency of economic entities and ensure their stable functioning. One of these areas is the provision of the economic security of an enterprise. The ways to ensure the economic securityof enterprises have manyfeatures, so recently this problem has become a separate area of research. The purpose of the article is to determine and summarize the criteria and methods for the assessment of financial and economic security of domestic enterprises, establish the relationship between them on the basis of the analysis of existing scientific approaches. The paper presents the systematization and generalization of scientific worksof many scientists, analyzes the existing conceptual apparatus of determining financial and economic security of an enterprise, and generalizes scientific approaches to the assessment of the level of financial and economic securityat the macro level. Thearticle analyzes the methods and approaches used to determine the level of economic security of a modern enterprise. The article defines the dependence between indicators of financial and economic activity of enterprises and a condition of their economic safety. The authors make the generalization ofexisting methods of assessing the economic security of an enterprise, analyze their features, and choose the methods which are expedient to the use in the diagnostics of economic security of a modern enterprise. The researchers analyze economic security ofone of the largest enterprises of the Republic of Crimea - PJSC “Crimean Soda Plant” according toa set of indicators for the assessment of financial conditions and define the indicators and boundaries above(below) which the enterprise under analysis faces financial crisis. The prospect of further research in this direction is the choice ofcriteria (indicators) for the assessment of economic security ofan enterprise, system of indicators charactering it, and methodological approaches determining the level of financial and economic security.

Текст научной статьи Актуализация подходов к оценке уровня экономической безопасности предприятий

DOI:

В странах с переходной экономикой, в том числе и в России, необходимость изучения и разработки методов оценки уровня экономической безопасности (далее – ЭБ) приобретает особое значение из-за роста количества убыточных предприятий, недостаточности теоретико-методического обеспечения процессов обеспечения ЭБ предприятий, нехватки квалифицированных специалистов в сфере антикризисного управления.

Следует учитывать тот факт, что принятию решений в системе управления ЭБ должна предшествовать оценка экономического состояния объекта и диагностика перспектив его развития.

Решение проблемы оценки ЭБ предприятий нашло свое отражение в многочисленных трудах отечественных и зарубежных ученых. Ряд авторов сосредоточили внимание на разработке методик определения отдельных функциональных составляющих ЭБ предприятий – финансовой, технико-технологической, информационной и других – О.В. Прокопишина, Д.П. Пилова, Е.А. Олейникова, О.Ф. Яременко, Л.Г. Шемаева [Прокопи-шина, 2008; Пилова, 2011; Олейникова, 1997; Яременко, 2008; Шемаева, 2015].

В то же время существуют и другие подходы, авторы которых рассматривают оценку ЭБ через призму диагностики кризисного состояния и вероятности банкротства в рамках антикризисного управления – Н.А. Подлужная, С.М. Илья-шенко, И.И. Нагорная [Подлужная, 2002; Илья-шенко, 2003; Нагорная, 2008].

В рамках данного подхода состояние ЭБ предлагается оценивать с помощью многомерных статистических моделей, которые получили широкое распространение в международной практике. При этом возможность применения моделей прогнозирования банкротства в современной практике при определении состояния ЭБ предприятия имеет ограничения, которые обусловлены значительной вариативностью результатов при расчетах, проблемой соответствия бухгалтерского учета и финансовой отчетности. Кроме того, все они не имеют самостоятельного значение для итоговой идентификации ситуации прогнозирования несостоятельности и используются преимущественно в сочетании с традиционными отечественными методиками коэффициентного анализа, которые, в свою очередь, требуют дополнения качественными методами экономического анализа.

Целью данной статьи является обзор существующих подходов к оценке ЭБ предприятия, определение их преимуществ и недостатков, выявление возможности применения одного из распространенных методов к предприятиям недавно интегрированного в российское пространство крымского предприятия.

Обзор подходов к оценке экономической безопасности предприятия

Весь спектр существующих подходов к построению методики оценки ЭБ предприятия можно разделить на три группы:

– технология сравнения фактических показателей деятельности предприятия с предельной базой сочетания авторских и общеизвестных классических методик [Прокопишина, 2008; Под-лужная, 2002; Пилова, 2011; Олейникова, 1997];

– определение состояния ЭБ путем выделения и оценки уровня безопасности по функциональным составляющим [Яременко, 2008; Илья-шенко, 2003; Нагорная, 2008];

– формирование комплексной оценки на базе определения совокупного критерия [Шема-ева, 2015].

Е.В. Прокопишиной [Прокопишина, 2008] разработана методика оценки уровня ЭБ предприятия, согласно которой все расчеты проводятся в два этапа. Сначала устанавливается нахождение предприятия в ЭБ, то есть способность предприятия обеспечить простое воспроизводство капитала. С этой целью необходимо: определить наличие у предприятия прибыли; провести дополнительные расчеты с целью выявления возможности простого воспроизводства капитала предприятия в условиях высоких темпов инфляции за счет амортизационных отчислений и части прибыли. После того как установлено, что предприятие находится в ЭБ, необходимо оценить его уровень. Формально критерий оценки уровня ЭБ предприятия выглядит как соотношение брутто-инвестиций предприятия и инвестиций, необходимых для обеспечения его ЭБ.

На основе предложенного алгоритма каждое предприятие, пользуясь положениями методики оценки уровня ЭБ, может уточнить и подобрать для условий своей деятельности специфические характеристики уровней ЭБ, что положительно характеризует его адаптивные качества при практическом применении.

По мнению Н.А. Подлужной, в системе показателей, характеризующих ЭБ предприятия, главными являются объем и качество прибыли, которые характеризуют результаты от операционной, инвестиционной, финансовой деятельности предприятия. Для определения основных показателей производственно-коммерческой деятельности предприятия формируют численное значение прибыли, разрабатывают методику анализа и предупреждения экономической опасности, грозящей предприятию, которая базируется на сокращении информационного пространства до минимума на основе кластерного анализа и выявлении наиболее значимых компонентов. Результатом обработки будут регрессионные модели зависимости чистой прибыли от показателей производственно-коммерческой деятельности предприятий [Подлужная, 2002].

Данная методика дает возможность получить достаточно полную информацию о причинно-следственных изменениях уровня чистой прибыли предприятия, но при этом не дает возможности сформировать обратную связь модели с целью использования информации о необходимом и достаточном уровне показателей для формирования оптимального состояния предприятия с позиции его экономической безопасности.

Д.П. Пилова предлагает осуществлять оценку уровня ЭБ предприятия путем установления рационального уровня чистой прибыли и сопоставления его с уровнем фактической прибыли. При этом рациональная прибыль предусматривает уровень, который будет соответствовать расходам на объем выпуска, планирующийся с учетом налогов и выручки от реализации продукции предприятия [Пилова, 2011].

Согласно этому подходу для измерения уровня ЭБ необходимо учитывать отраслевые особенности функционирования и степень приспособления предприятий к ним, а также сравнивать их по состоянию безопасности с целью внедрения элементов успешных стратегий хозяйственной деятельности.

Уровень ЭБ предприятия, который отражает его способность достигать поставленной цели в условиях, сложившихся в этот период, Д.П. Пи-лова определяет следующим образом:

ЭБП = 1 +

ЧП ф - ЧП р ЧП р

где ЧПф – фактический уровень чистой прибыли предприятия за отчетный период, руб.; ЧПр – рациональный уровень чистой прибыли, рассчитанный на отчетный период согласно природным, техническим, технологическим и организационно-экономическим условиям, руб. [Пилова, 2011].

По данной методике убыточность предприятия обусловливает отрицательное значение уровня ЭБ. Расчет с помощью приведенных формул позволяет без трудоемких подсчетов получить данные для оценки существующего уровня ЭБ предприятия, но при этом ЭБ объекта отождествляется с общей эффективностью деятельности. Таким образом, использование данных показателей при проведении комплексной оценки состояния ЭБ предприятия не предоставит исчерпывающей информации для принятия управленческих решений. Причиной этого служит достаточно суженное восприятие факторов влияния и вероятных угроз. Использование данного метода является обоснованным при проведении только экспресс-анализов, однако на основе рассчитанного показателя невозможно провести детальное исследование состояния ЭБ предприятия, выявить факторы влияния для формирования превентивных мер системы реагирования на негативные изменения его уровня.

Е.В. Прокопишина предлагает выделять ЭБ состояния предприятия и ЭБ его деятельности. ЭБ предприятия можно оценить количественно на основе отклонения фактических значений показателей эффективности использования финансовых, материальных, трудовых и информационных ресурсов от оптимальных значений за ретроспективный период деятельности предприятия на основе задокументированных данных финансового и управленческого учета. Положительный эффект применения такого подхода достигается за счет точного отображения изменения параметров управляемой подсистемы вследствие действия руководящей подсистемы и факторов внутренней и внешней среды и использования задокументированной учетной информации [Прокопишина, 2008].

На первый взгляд положительный эффект использования такого подхода достигается за счет нескольких факторов: во-первых, как правило, более достоверной является количественная оценка отдельной угрозы, чем совокупности экономических угроз; во-вторых, полученная таким образом информация подвергается как распределению на группы низших уровней, так и синтезу путем обобщения и суммирования количественных оценок отдельных угроз, следовательно, имеет более высокие качественные характеристики для использования с целью разработки управленческих решений.

К почти классическим методам можно отнести определение совокупного критерия ЭБ предприятия, который рассчитан на основе обобщения данных расчета частных функциональных показателей, уровень которых определяет оценку величины возможных потерь и эффективности их предупреждения. Расчет совокупного критерия ЭБ предприятия проводится на основе формулы [Олейникова, 1997]:

n

СКЭБ У K, x d i , (2)

где Кі – значение частных функциональных критериев ЭБ предприятия; di – удельный вес значимости функциональных составляющих ЭБ предприятия.

Основой данного метода является выделение разнонаправленных составляющих (финансовая, интеллектуальная и кадровая, технико-технологическая, политико-правовая, информационная, экологическая, силовая), которые в совокупности формируют уровень ЭБ предприятия.

К недостаткам данного метода прежде всего можно отнести субъективизм аналитика при экспертной оценке значимости функциональных составляющих ЭБ предприятия и в процессе оценки убытков при определении частичных функциональных критериев. Кроме того, аналитическая оценка базируется на параметрах внутренней среды предприятия в аспекте формирования надлежащего уровня ЭБ и не учитывает в полной мере влияние взаимосвязей с внешней средой, как того требует системный подход.

При этом именно отсутствие четко определенных параметров оценки предоставляет возможность применения данного инструмента под специфику конкретного предприятия и относится к преимуществам и приоритетам данной методики.

С.М. Ильяшенко в своих исследованиях разработал комплексную систему оценки уровня ЭБ, добавляя к классическим функциональным составляющим (финансовой, технологической, кадровой, интеллектуальной, экологической, правовой, силовой) оценку состояния по рыночной и интерфейсной составляющим. К особенностям данной системы следует отнести, безусловно, достаточно полный охват составляющих, определяющих и обусловливающих общий уровень ЭБ субъекта хозяйствования, при этом перечень составляющих в полной мере соответствует особенностям деятельности предприятия. Вместе с тем реализация данного подхода приводит к значительной сложности расчетов, громоздкости и многоэтапности оценочных процедур [Ильяшенко, 2003].

Использование данного подхода является обоснованным при проведении детального анализа состояния ЭБ предприятия, выявлении факторов влияния на его общий уровень.

И.И. Нагорная, рассматривая методы оценки устойчивости ЭБ предприятия, дополняет их определением уровней инновационной и ретроспективной составляющих. Автор предлагает измерять составляющие ЭБ по шкале порядка, которая применяется для описания принадлежности объекта к определенному классу и установления приоритетов и сравнений [Нагорная, 2008]. Строится эта шкала по следующему правилу: всем объектам одного класса присваивается одно и то же число, также это выполняется для объектов разных классов. Эта шкала широко используется при экспертном оценивании, которое осуществляется с целью упорядочения объектов. Для определения каждой составляющей предложено выбирать те показатели, которые наиболее соответствуют характеристике данных компонентов. Статистическим методом определяются верхние и нижние границы показателей каждой составляющей ЭБ. Уровни кадровой, информационной, экологической составляющих строятся на основе приведенной выше методики оценки и анализа ЭБ предприятия, предложенной С.М. Ильяшенко [Ильяшенко, 2003], но при этом подход к формированию показателей оценки интеллектуальной, технико-технологической составляющих является недостаточно корректным и имеет преимущественно статистический характер.

Таким образом, выделение функциональных составляющих при оценке общего уровня ЭБ предприятия является достаточно распространенным подходом. Авторы, беря за основу собственное видение состава функциональных составляющих и базовый метод, дополняют его методиками определения предельных значений.

В рамках исследования организационно-экономического механизма управления ЭБ предприятий стратегического значения К.С. Горячева предлагает определять интегральный показатель – уровень ЭБ стратегических объектов на основе независимых показателей ЭБ, отражающих наиболее важные аспекты функционирования предприятия: состояние и эффективность использования основных фондов; состояние и эффективность использования трудовых ресурсов; экономическую эффективность (доходность) функционирования предприятия; обеспеченность предприятия оборотными средствами и другие [Горячева, 2003]. Определение значений весовых коэффициентов, соответствующих локальным показателям, автор дополняет количественной оценкой риска на основе коэффициентов вариации, определенных на основе частных показателей производственной, финансовой и инвестиционной безопасности.

Использование данного метода расчета совокупного критерия ЭБ позволяет не только оценить уровень экономической безопасности стратегического объекта, но и определить программу действий по оздоровлению предприятия – нормирование коэффициентов дает возможность оптимизировать процесс распределения средств (поступающих от государства в виде субсидий, дотаций) между отдельными направлениями деятельности предприятия.

При этом следует отметить специфичность предложенной методики, которая отражает особенность условий хозяйствования предприятий стратегического значения и имеет ограничения по использованию для других предприятий. Это в первую очередь касается доступности государственных субсидий, дотаций при привлечении внешних источников финансирования деятельности и развития предприятия.

Л.Г. Шемаева предлагает осуществлять комплексную оценку ЭБ предприятия по показателям, которые систематизированы по группам:

-

1) показатели, характеризующие экономическую независимость предприятия;

-

2) показатели, характеризующие экономическую эффективность функционирования предприятия;

-

3) докладчики, характеризующие состояние взаимоотношений предприятия с субъектами внешней среды [Шемаева, 2015].

Данная методика оценки в полной мере соответствует трактовке Е.А. Олейниковой. Категории ЭБ и методы ее обеспечения, в которых упор сделан на ситуационно-субъектный подход к обеспечению ЭБ предприятий в стратегическом взаимодействии с внешней средой, отличаются рассмотрением процесса взаимодействия субъектов в рамках стратегической ситуации с учетом их экономических интересов и субъективных представлений, являющихся основанием для осуществления предприятием управления развитием этой ситуации в стратегически желаемом для предприятия направлении [Олейникова, 1997].

Таким образом, к «сильным» сторонам данной методики следует отнести активную позицию предприятия по формированию надлежащего уровня ЭБ в рамках рефлексивного управления развитием ситуации при взаимодействии предприятия с субъектами внешней среды на основе учета объективных параметров ситуации и субъективных оценок состояния и динамики ее развития.

В основном все вышеперечисленные методы требуют большого количества статистических данных и достаточно тяжелы в математических расчетах. Кроме этого, правильность выбора метода зависит от целей предприятия, поскольку информация носит противоречивый характер и базируется на использовании разных источников, поэтому необходимо тщательно все взвешивать, выбирать и рассчитывать.

Результаты исследования экономической безопасности предприятия на основе комплексного подхода

В последнее время распространение получил комплексный подход к оценке уровня финансово-экономической безопасности, предложенный О.О. Свищ [Свищ, 2009]. Основными преимуществами данного подхода являются простота расчетов и универсальность. Он предусматривает реализацию следующих этапов:

-

1. Формируется перечень показателей по каждой функциональной составляющей ЭБ предприятия.

-

2. Экспертным путем устанавливаются весовые значения влияния отдельных показателей на результат принятых мер по безопасности в разрезе отдельных функциональных составляющих ЭБ предприятия.

-

3. Осуществляется определение частичного интегрального показателя по каждой функциональной составляющей ЭБ предприятия.

-

4. Определяется обобщенный критерий оценки уровня ЭБ как сумма произведений час-

- тных интегральных показателей по каждой функциональной составляющей ЭБ на удельный вес значимости этой составляющей.

Для определения уровня ЭБ предприятия с использованием комплекса показателей оценки финансового состояния предприятия по предложенной методике О.О. Свищ выбран ПАО «Крымский содовый завод». Уникальность данного предприятия заключается в том, что оно, имея почти полувековую историю развития, в 2014 г., зарегистрировавшись субъектом хозяйствования Российской Федерации, в настоящее время является единственным предприятием по производству соды кальцинированной технической на юго-западе страны. Качественные характеристики производимой соды позволяют осуществлять экспортные поставки в страны Европы, Азии, Америки, Африки. ПАО «Крымский содовый завод» является бюджетообразующим предприятием г. Красноперекопска, а также одним из основных плательщиков бюджета Республики Крым.

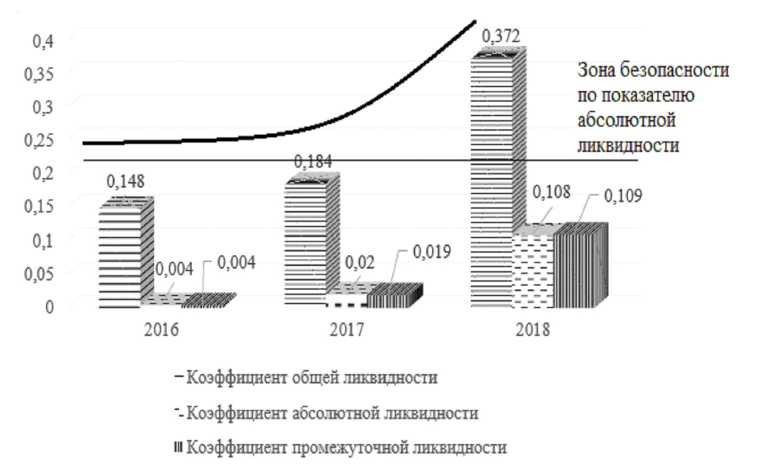

На первом этапе комплексного метода оценки ЭБ были выбраны показатели ликвидности – общей, абсолютной и промежуточной (см. рис. 1). Несмотря на очевидную тенденцию к росту рассматриваемых коэффициентов ликвидности только показатель абсолютной ликвидности находится в рамках нормативного значения и показывает, что предприятие в срочном порядке способно погасить порядка 30–40 % краткосрочных долгов. Низкое значение коэффициента промежуточной ликвидности, также называемого «кислотным тестом», указывает на угрозу потери потенциальных инвесторов и на то, что потенциально необходимые кредиты предприятию будут выданы под высокий процент.

Оценка показателей финансовой устойчивости указывает на то, что предприятие за рассматриваемый период времени только увеличило свою зависимость от кредиторов (рис. 2). Это демонстрирует рост показателей финансовой зависимости и риска. Столь высокие значения коэффициентов говорят о том, что предприятие все-таки испытывает определенные проблемы с финансовой устойчивостью из-за роста зависимости ПАО «Крымский содовый завод» от внешних инвесторов и кредиторов.

Анализ показателей деловой активности свидетельствует об ускорении оборачиваемости операционного и финансового циклов, что влечет за собой сокращение издержек (рис. 3). Однако у предприятия продолжительность оборота кре- диторской задолженности выше, чем длительность операционного цикла, то есть расчеты с поставщиками осуществляются несвоевременно, финансовый цикл становится отрицательным. Данная тенденция несет риски потери проверенных поставщиков, что приведет к нарушению непрерывности деятельности ПАО «Крымский содовый завод».

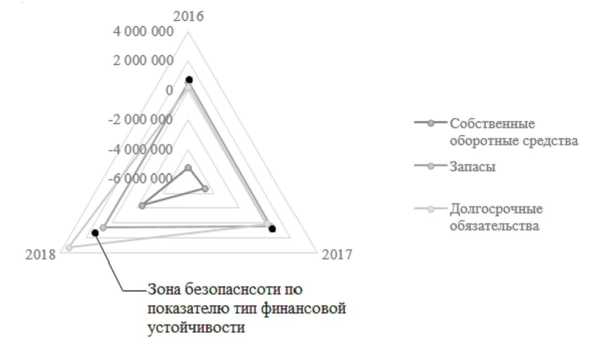

Оценка типа финансовой устойчивости ПАО «Крымский содовый завод» имеет положительную динамику. Так, к 2018 г. предприятие смогло повысить финансовую устойчивость от кризисного состояния до «нормальной финансовой устойчивости», то есть ПАО «Крымский содовый завод» может считаться платежеспособным (рис. 4).

Таким образом, полученные данные указывают на конкретно определенные для исследуемого предприятия индикаторы и пределы риска, выше (ниже) которых ПАО «Крымский содовый завод» грозит финансовый кризис.

Рис. 1. Динамика показателей ликвидности ПАО «Крымский содовый завод» за 2016–2018 гг.

Примечание. Составлено по: [Публичное акционерное общество «Крымский содовый завод», 2019].

- Коэффициент финансовой независимости г Коэффициент финансовой зависимости ^ Коэффициент финансового риска

Рис. 2. Динамика основных показателей финансовой устойчивости ПАО «Крымский содовый завод» за 2016–2018 гг.

Примечание. Составлено по: [Публичное акционерное общество «Крымский содовый завод», 2019].

На основании вышеизложенного можно сделать вывод, что комплексный подход к оценке уровня финансово-экономической безопасности, предложенный О.О. Свищ, может помочь сформировать точечную диагностику в системе оценки ЭБ отечественных предприятий за счет простоты расчетов, доступности данных, а самое главное – данный способ оценки ЭБ может быть применен на любом предприятии независимо от его размеров и специфики деятельности. Кроме этого, данный алгоритм поможет нивелировать риски, обусловленные неадекватной организацией системы контроля за показателями финансового состояния субъектов хозяйствования.

Полученные результаты совпадают с мнением экспертов относительно финансового состояния ПАО «Крымский содовый завод», что свидетельствует о результативности данного подхо- да [Новости Крыма, 2015]. Так, на низкую финансовую устойчивость рассматриваемого предприятия указывает обращение в Арбитражный суд фирмы ООО «Юг Сода» с просьбой признать ПАО «Крымский содовый завод» банкротом, в связи с суммой кредиторской задолженности, превышающей 1,2 млрд рублей.

Заключение

Рассмотрев существующие подходы к оценке уровня ЭБ предприятий, можно сделать вывод, что большинство авторов берут за основу собственное видение (состав функциональных составляющих и базовый метод), дополняют его методиками определения предельных значений, отбора и обобщения показателей по направлениям исследований с таких позиций: расширение

Рис. 3. Динамика основных показателей деловой активности ПАО «Крымский содовый завод» за 2016–2018 гг.

Примечание. Составлено по: [Публичное акционерное общество «Крымский содовый завод», 2019].

Рис. 4. Динамика финансовой устойчивости ПАО «Крымский содовый завод» за 2016–2018 гг.

Примечание. Составлено по: [Публичное акционерное общество «Крымский содовый завод», 2019].

перечня функциональных составляющих, которые подлежат оценке при определении общего уровня ЭБ; использование в процессе возведения (агрегирования) методики, которая основывается на теории аддитивной ценности; измерения составляющих ЭБ по шкале порядка; определение общего уровня ЭБ с применением мультипликативного подхода как модифицированной взвешенной среднегеометрической величины; использование коэффициента неопределенности и степени сложности получения информации; учет риска по обеспечению необходимого (целесообразного) уровня соответствующих частичных показателей ЭБ определенной группы. При этом выбранное направление исследований совпадает с факторами, принимаемыми учеными за влияющие на ход проведения анализа, в которых учитываются определенные особенности отрасли и проанализированных предприятий.

Анализ методических подходов к оценке уровня ЭБ предприятия показал, что вопрос выбора критериев (индикаторов) оценки, системы показателей и самих методических подходов к определению уровня ЭБ является дискуссионным и требует дальнейшего исследования.

Список литературы Актуализация подходов к оценке уровня экономической безопасности предприятий

- Горячева К. С., 2003. Финансовая безопасность предприятия. Сущность и место в системе экономической безопасности // Экономист. № 8. С. 65–67.

- Ильяшенко С. М., 2003. Составляющие экономической безопасности предприятия и подходы к их оценке. URL: https://docplayer.ru/47237310-Sostavlyayushchie-ekonomicheskoy-bezopasnostipredpriyatiya-i-podhody-k-ih-ocenke-ilyashenkosn.html.

- Нагорная И. И., 2008. Оценка устойчивой экономической безопасности промышленного предприятия // Экономическое пространство. № 19. С. 243–255.

- Новости Крыма : сайт Новостного интернет-издания, 2015. URL: https://novosti-krim.ru/novosti-ark/ekonomika-kryma/91388-pravomernost-trebovaniya-o-bankrotstve-krymskogo-sodovogozavodaustanovit-sud-ministr-ekonomikakryma.html (дата обращения: 24.10.2019).

- Основы экономической безопасности: государство, регион, предприятие, личность, 1997 / под ред. Е. А. Олейникова. М. : ЗАО «Бизнес-школа “Интел-Синтез”». 288 с.

- Пилова Д. П., 2011. Обоснование метода финансового обеспечения как пути повышения уровня экономической безопасности горно-обогатительного предприятия // Горный информационно-аналитический бюллетень (научно-технический журнал). № 11. С. 264–270.

- Подлужная Н. А., 2002. Выбор критерия экономической безопасности предприятия // Наукові праці Донецького державного технічного університету. Серія : Економічна. № 47. С. 10–16.

- Прокопишина Е. В., 2008. Типовые ситуации возникновения угроз как основа разработки методов управления экономической безопасностью внешнеэкономической деятельности предприятия // Бизнес Информ. № 7. С. 40–45.

- Публичное акционерное общество «Крымский содовый завод», 2019 // Сайт Ассоциации защиты информационных прав инвесторов. URL: https://edisclosure. azipi.ru/organization/personal-pages/ 2717464/ (дата обращения: 09.10.2019).

- Свищ О. О., 2009. Анализ методов оценки уровня финансово-экономической безопасности предприятия. URL: http://eprints.kname.edu.ua/32211/1/62 (дата обращения: 16.09.2019).

- Шемаєва Л. Г., 2015. Забезпечення економічної безпеки підприємства на основі управління стратегічною взаємодією із суб’єктами зовнішнього середовища // Управління проектами та розвиток виробництва. № 3. С. 19–33.

- Яременко О. Ф., 2008. Проблеми використання сучасних методик діагностики стану економічної безпеки підприємств // Вісник Хмельницького національного університету. Т. 2, № 5. С. 13–17.