Актуальность использования коэффициента возраста и стажа при расчете ОСАГО

Автор: Ульянова А.Ю.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-2 (32), 2017 года.

Бесплатный доступ

В статье приводится базовая информация об ОСАГО. Проводится анализ изменения коэффициента возраста и стажа водителей. Также проведен опрос и на его основе сделан вывод о целесообразности применения данного коэффициента.

Автострахование, страховой тариф, страховая премия, расчет осаго

Короткий адрес: https://sciup.org/140122183

IDR: 140122183

Текст научной статьи Актуальность использования коэффициента возраста и стажа при расчете ОСАГО

This article provides basic information about the CTP. The analysis of age factor changes. Also, a survey was conducted on the basis of its conclusion on the appropriateness of this ratio.

Tags: car insurance, insurance rate, insurance premium, CTP calculation.

Принятие закона об ОСАГО – обязательном страховании авто гражданской ответственности – состоялось 25 апреля 2002 года. Хотя попытки ввести обязательное автострахование предпринимались не раз: в 1924 году, затем в 60-х годах, по тем или иным причинам такой законопроект откладывался. На данный момент около 90% водителей являются обладателями такого полиса.

Расчет страхового тарифа ОСАГО одинаковый во всех страховых компаниях на территории России, так как этот вид страхования является обязательным. Все базовые страховые тарифы, а также коэффициенты, применяе- мые при расчетах, установлены законодательством. Страховая премия ОСАГО зависит от многих факторов: от того, физическим или юридическим лицом является владелец транспортного средства (ТС), от категории автомобиля и др.

Стоимость полиса ОСАГО для легковых автомобилей физических лиц можно рассчитать по следующей формуле:

Т = ТБ ∙ КТ ∙ КБМ ∙ КВС ∙ К0 ∙ КМ ∙ КС ∙ КН,

где Т Б – базовая категория ТС;

К Т – коэффициент территории преимущественного использования;

КБМ – коэффициент бонус-малус, отвечающий за скидку в договоре обязательного страхования;

К 0 – коэффициент списка допущенных к управлению водителей;

К М – коэффициент мощности двигателя;

К С – коэффициент периода страхования ТС;

К Н – коэффициент страхового тарифа, применяемый при грубых нарушениях договора автострахования;

К ВС – коэффициент возраста и стажа водителей, допущенных к управлению ТС.

О последнем коэффициенте и пойдет речь далее. Для начинающих водителей стоимость ОСАГО на данный момент составляет около 12 000 рублей, то время как до 12 апреля 2015 года эта цифра составляла около 8 000 рублей, а до поправки, внесенной в закон об ОСАГО в 2014 и 2011 году, ещё меньше. Таким образом, мы наблюдаем динамику роста цен на полис ОСАГО для молодых и неопытных водителей в течение последних четырех лет. Если недавний рост цен связан с повышением базового тарифа, с интервала 2 440 – 2 574 до 3432 – 4 118 рублей, то в 2011 году это было обусловлено исключительно изменением К ВС – коэффициента возраста и стажа (Таблица 1) .

Таблица 1. Значение коэффициента возраста и стажа

|

i |

Возраст и стаж водителя, допущенного к управлению ТС |

Значение коэффициента (К ВС ) до 28.07.2011 |

Значение коэффициента (К ВС ) после 28.07.2011 |

|

1 |

Возраст до 22 лет включительно, стаж до 3 лет включительно |

1,7 |

1,8 |

|

2 |

Возраст более 22 лет, стаж до3 лет |

1,3 |

1,7 |

|

3 |

Возраст до 22 лет включительно, стаж более 3 лет |

1,5 |

1,6 |

|

4 |

Возраст более 22 лет, стаж более 3 лет |

1 |

1 |

В связи с этим было выдвинуто две гипотезы: H 0 : водители в возрасте до 22 лет включительно со стажем до 3 лет включительно, в возрасте более 22 лет со стажем до 3 лет включительно, в возрасте до 22 лет включительно со стажем более 3 лет попадают в аварии намного чаще водителей в возрасте более 22 лет со стажем более 3 лет, и H 1 : водители в возрасте до 22 лет включительно со стажем до 3 лет включительно, в возрасте более 22 лет со стажем до 3 лет включительно, в возрасте до 22 лет включительно со стажем более 3 лет, в возрасте более 22 лет со стажем более 3 лет попадают в аварии одинаково часто. В случае, если подтверждается нулевая гипотеза, то использование повышающего коэффициента К ВС ОСАГО в отношении молодых и неопытных водителей оправдано, если подтверждается первая гипотеза – нет.

Для проверки выдвинутых гипотез был проведен опрос 80 водителей: 20 водителей в возрасте менее 22 лет включительно со стажем менее 3 лет включительно (выборка A), 20 водителей в возрасте более 22 лет со стажем менее 3 лет включительно (выборка B), 20 водителей в возрасте менее 22 лет со стажем более 3 лет (выборка B), 20 водителей в возрасте более 22 лет со стажем более 3 лет (выборка D). Каждый респондент заполнил анкету из трех пунктов:

-

1. Возраст.

-

2. Стаж вождения.

-

3. Количество формально оформленных аварий с участием двух и более ТС за 2013 – 2014 год страхования.

После предварительной обработки выборок были вычислены их числовые характеристики: математическое отклонение, дисперсия, среднеквадратическое отклонение.

Для проверки выдвинутой в начале гипотезы, сравним полученную оценку математического ожидания и среднеквадратического отклонения выборок A, B и C с оценкой математического ожидания и среднеквадратического отклонения выборки D. После проведения такого анализа видно, что показатели выборок A, B, C и A* значительно превышают показатели выборки D (Таблица 2) – в три и более для математического ожидания, которое отражает выборочное среднее, и более чем в полтора раза для среднеквадратического отклонения, которое, в свою очередь, характеризует разброс значений.

|

Таблица 2. Числовые характеристики выборок |

||||

|

Выборка |

A |

B |

C |

D |

|

Коэффициент К ВС |

1,8 |

1,7 |

1,6 |

1 |

|

Математическое ожидание |

0,6 |

0,2 |

0,15 |

0,05 |

|

mxABC/mxD |

12 |

4 |

3 |

1 |

|

Среднеквадратическое отклонение |

0,8602 |

0,5231 |

0,3571 |

0,2179 |

|

SxABC/SxD |

3,9 |

2,4 |

1,6 |

1,0 |

Помимо проведения опроса, был сделан запрос в несколько страховых компаний, одна из которых выслала данные, представленные в Таблица 3. Очевидно, что количество аварий с участием водителей, чей К ВС превышает единицу, выше в полтора и более раз, чем у водителей, возраст которых более 22 лет и стаж вождения более 3 лет.

Таблица 3. Анализ собранной статистики ДТП

|

Коэффициент К ВС |

1,8 |

1,7 |

1,6 |

1 |

|

Выборка, человек |

100 |

100 |

100 |

100 |

|

Доля попавших в ДТП |

0,14 |

0,11 |

0,09 |

0,06 |

|

Сравнение с К ВС = 1 |

2,3 |

1,8 |

1,5 |

1,0 |

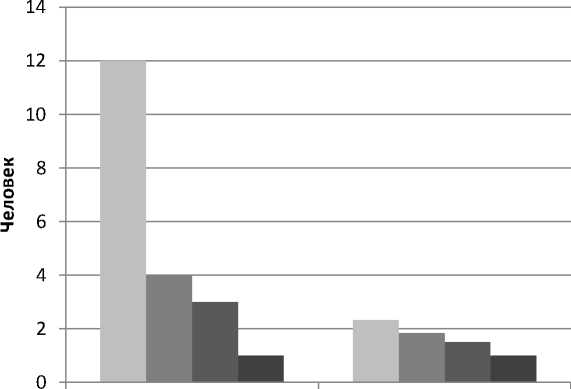

Конечные данные, полученные в ходе исследования и данные страховой компании, заметно разнятся (Рисунок 1). Это обусловлено объемом выборки и некоторыми нематематическими факторами. Например, в опросе участвовали жители г. о. Самара, где загруженность дорог намного выше, чем в области, соответственно количество аварий больше. О том, жители ка- ких городов и населенных пунктов представлены в выборках страховой ком- пании, информации не дано. Несмотря на это, можно сделать общий вывод.

■ Квс = 1,8

■ Квс = 1,7

■ Квс = 1,6

■ Квс = 1

Опрос Страховая

Рисунок 1. Количество ДТП среди опрошенных респондентов

Для водителей, возраст которых менее 22 лет включительно или стаж менее 3 лет включительно, вероятность попадания в ДТП значительно выше, чем у водителей, возраст которых превышает 22 года и стаж вождения превышает 3 года. Таким образом, гипотеза H 0 доказана, следовательно, использование коэффициента возраста и стажа водителей для расчета стоимости полиса ОСАГО оправдано.

«Экономика и социум» №1(32) 2017