Актуальные модели управления оборотным капиталом

Автор: Кримштейн И.Р.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 9 (27), 2017 года.

Бесплатный доступ

Статья посвящена моделям управления оборотным капиталом на примере строительных компаний. Проведен анализ исследований на тему управления оборотным капиталом. Исследование сущности источников формирования оборотного капитала показало, что хозяйствующим субъектам необходимо осуществлять аналитическое обоснование (анализ динамики, структуры, расчет коэффициентов, характеризующих финансовую устойчивость и эффективность оборотных средств, их контроль в динамике), и на основе результатов анализа с учетом специфики деятельности, положения на рынке определять состав и структуру источников формирования оборотного капитала. Приводится авторская модель формирования оборотного капитала, с учетом специфики строительной отрасли и производственного цикла. Представляется, что пропорциональное деление оборотных активов на балансе строительной компании с учетом внедрения указанной модели должно быть сформировано следующим образом: 25%- запасы с поставкой «точно в срок», 30% - дебиторская задолженность. По мнению автора, реализация предложенной в статье модели в рамках финансового управления компаний строительного сектора экономики будет способствовать повышению надежности и деловой репутации застройщиков, позволит сократить объемы краткосрочных обязательств и увеличит финансовую устойчивость и ликвидность компаний строительного сектора.

Модель управления, оборотный капитал, источники формирования оборотного капитала, анализ, строительная отрасль, производственный цикл, финансовое управление, финансовая устойчивость, запасы, дебиторская задолженность

Короткий адрес: https://sciup.org/140272177

IDR: 140272177

Current models of working capital management

The article is devoted to models of working capital management on the example of construction companies. An analysis of research on the topic of working capital management. To study the nature of the sources of working capital showed that economic entities should carry out an analytical study (analysis of the dynamics, structure, calculation of coefficients of financial stability and the efficiency of working capital, in their control in the dynamics), and on the basis of the results of the analysis taking into account the specifics of the situation on the market to determine the composition and structure of sources of formation of working capital. The author provides a model of formation of working capital, taking into account the specifics of the construction industry and the production cycle. It appears that the proportional division of current assets on the balance sheet of the construction company with regard to the implementation of this model should be formed in the following manner: 25% of stocks with delivery "just in time", 30% of accounts receivable. According to the author, the implementation suggested in the article model in the framework of the financial management of companies in the construction sector will contribute to improving the reliability and business reputation of the developers, will reduce the amount of short-term obligations and increase financial stability and liquidity of firms in the construction sector.

Текст научной статьи Актуальные модели управления оборотным капиталом

В условиях современной экономики использование хозяйствующими субъектами оборотного капитала качественно и количественно воздействует на результативность их деятельности, финансовое состояние. Роль эффективного управления оборотным капиталом в обеспечении успешного функционирования и развития компаний сложно недооценить, поскольку от рационального управления оборотными средствами зависят такие показатели деятельности предприятия как ликвидность, прибыль и рентабельность, финансовая устойчивость.

Постановка проблемы

Вопросам управления оборотным капиталом в отечественной практике уделяется повышенное внимание, но преобладающая часть публикаций и исследований посвящена отдельным элементам оборотного капитала – денежным средствам, дебиторской задолженности, запасам. Вместе с тем, по утверждению А.Д. Шеремета [1], мировой опыт показал и доказал, что необходим комплексный системный подход к управлению оборотными средствами. Более того, основу эффективного управления оборотным капиталом должна составлять система управления всеми его элементами, включающая:

-

- определение цели и задач управления;

-

- формирование источников информации, необходимой для анализа, управления, прогнозирования;

-

- анализ оборотного капитала и показателей, характеризующих его эффективность использования;

-

- определение, оценка факторов, воздействующих на оборотный капитал;

-

- использование методов управления.

Цель управления оборотным капиталом с позиции В. О. Романышина, Я. А. Ровного [2] - определение их оптимальной структуры и формирование источников финансирования в балансе между ликвидностью и рентабельностью деятельности предприятия. Поддержание ликвидности связано с формированием достаточного объема капитала, обеспечение рентабельности и ее повышение требует сокращения объема оборотных средств. Г.В. Савицкая [3] отмечает, что системный подход позволяет выстроить процесс управления оборотным капиталом на практике в виде последовательной реализации следующих этапов, каждый из которых решает определенную задачу в управлении:

-

- анализ оборотного капитала предприятия в предшествующем периоде и сопоставление оборотного капитала с результатами деятельности компании;

-

- выбор политики формирования оборотных активов;

-

- расчет потребности в оборотном капитале и оптимизация объема и структуры капитала для обеспечения ликвидности и рентабельности деятельности хозяйствующего субъекта;

-

- рационализация источников формирования оборотных активов.

Источником информации для построения эффективного управления оборотным капиталом является информация бухгалтерского учета (финансового и управленческого), прогнозная информация (данные бюджетирования, бизнес-планирования и т.д.).

Е.И. Шохин [4] приводит мнению о том, что хозяйствующие субъекты могут использовать различные источники формирования оборотного капитала и способы финансирования потребности в оборотных средствах. Учитывая влияние источников формирования оборотного капитала на финансовое положение и эффективность использования оборотных активов важна их оценка – анализ, направленный на определение целесообразности сочетания отдельных источников в отношении достигаемого на его основе влияния на показатели деятельности предприятия. В процессе анализа выполняются следующие этапы: оценивается динамика и структура источников формирования оборотного капитала, производится расчет собственных оборотных средств, оценивается финансовая устойчивость компании, исследуется эффективность использования оборотного капитала, выявляются направления рационализации источников финансирования оборотного капитала и пути повышения эффективности его использования. В экономической литературе проблема соотношения источников оборотных средств также является дискуссионной и до конца не решенной.

Мнения теоретиков и практиков различаются:

-

- отдельные ученые [1; 2, 3] определяют, что доля собственных средств должна быть настолько значительной, чтобы невыполнение плана по их приросту или их отвлечение из оборота оказывало существенное влияние на финансовое состояние предприятия;

-

- другие [4, 1] рекомендуют установить дифференцированно для каждого предприятия экономически обоснованные пределы (верхний и нижний) участия заемных средств в формировании оборотных средств. Если сумма заемных средств превышает верхний предел, это означает, что компания недостаточно эффективно использует собственные оборотные средства. Если заемные средства по сумме не достигают нижнего предела, то это свидетельствует о наличии в обороте привлеченных источников оборотных средств в виде кредиторской задолженности, что ослабляет внимание к рациональному использованию оборотных средств;

-

- ряд исследователей [8; 9; 10] полагает, что собственные средства должны обеспечивать запасы сырья и материалов, затраты в незавершенном производстве, а остальные структурные элементы оборотных активов могут быть покрыты заемными средствами.

Исследование сущности источников формирования оборотного капитала показывает, что хозяйствующим субъектам необходимо осуществлять аналитическое обоснование (анализ динамики, структуры, расчет коэффициентов, характеризующих финансовую устойчивость и эффективность оборотных средств, их контроль в динамике), и на основе результатов анализа с учетом специфики деятельности, положения на рынке определять состав и структуру источников формирования оборотного капитала.

Модели управления оборотным капиталом

В рамках настоящей статьи предлагается использовать модель управления оборотным капиталом строительной компании, основанной на принципе его пропорционального формирования.

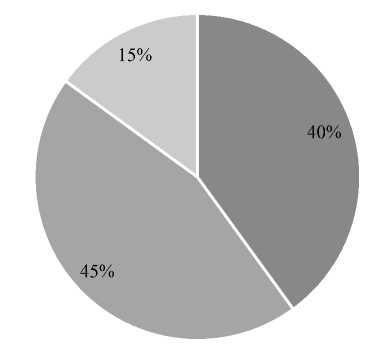

На рисунке 1 приведено распределение оборотных активов строительных компаний в общей структуре имущества по данным Федеральной службы государственной статистики Российской Федерации.

45%

15%

40%

Запасы и НДС

Дебиторская задолженность

Денежные средства, финансовые вложения и прочие оборотные активы

Рис. 1 – Распределение оборотных активов строительных компаний в общей структуре имущества1

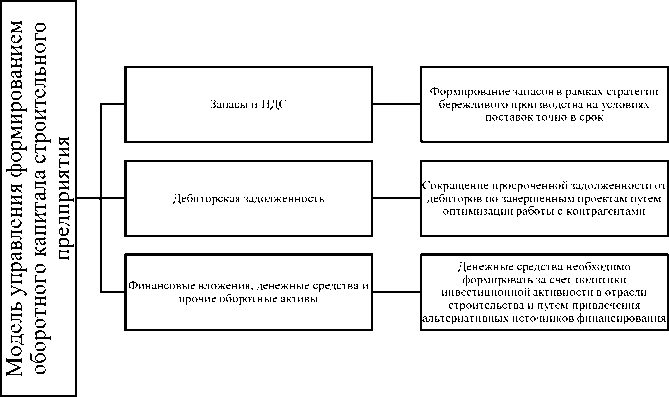

В условиях кризиса неплатежей со стороны контрагентов, частичного замораживания строительных проектов, уровень дебиторской задолженности на балансовых счетах строительных компаний России в 2016 году составил 2512710 млн. руб., что выше аналогичного показателя за 2006 год в 10 раз. Уровень запасов на балансовых счетах строительных компаний за 2016 год составил 3829993 млн. руб., что выше аналогичного показателя 2006 года в 7 раз. В тоже время на балансовых счетах строительных компаний наблюдается дефицит денежных средств в обороте, которые формируются, в основном, за счет краткосрочных обязательств (кредиторской задолженности и краткосрочных кредитов), что, в конечном итоге негативно отражается на платежеспособности и ликвидности компаний строительной индустрии. Представляется, что в целях оптимизации формирования и управления оборотными средствами предприятий строительной сферы необходимо применять модели формирования оборотного капитала, учитывая специфику строительной отрасли. На рисунке 2 представлена авторская модель формирования оборотных активов строительной компании, учитывая производственный цикл отрасли.

Рис. 2 – Модель формирования оборотных активов строительной компании, учитывая производственный цикл отрасли

Представляется, что пропорциональное деление оборотных активов на балансе строительной компании с учетом внедрения указанной модели должно быть сформировано следующим образом 25% - запасы, за счет оптимизации управления ими и сокращения объемов хранения путем применения метода «Поставка точно в срок», дебиторская задолженность 30% - за счет работы с контрагентами по возврату просроченных долгов, денежные средства, финансовые вложения и прочие оборотные активы должны формироваться за счет собственного капитала или долгосрочных обязательств компании, краткосрочные обязательства, с целью избежать банкротства предприятиями строительного сектора, необходимо минимизировать.

Выводы

Реализация предложенной модели в рамках финансового управления компаний строительного сектора экономики будет способствовать повышению надежности и деловой репутации застройщиков, позволит сократить объемы краткосрочных обязательств и увеличит финансовую устойчивость и ликвидность компаний строительного сектора.

Подводя итоги проведенному исследованию теоретических основ управления формированием оборотного капитала можно сделать вывод о том, что эффективное управление оборотным капиталом должно основываться на системном подходе, осуществляться в комплексе и быть интегрированным в процесс функционирования всей компании. Отдельные меры по оптимизации элементом оборотных средств не принесут ожидаемого эффекта, для устойчивого развития предприятия необходима реализация полномасштабной системы управления оборотным капиталом, основанной на четком определении ответственных лиц, единой системе показателей, качественной оперативной информации, определенной и зафиксированной в документальном порядке методологии управления.

Список литературы Актуальные модели управления оборотным капиталом

- Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Е.В. Негашев. - М.: Инфра-М, 2012. 208 с.

- Мищенко А.В. Оптимизационные модели управления финансовыми ресурсами предприятия. /А.В. Мищенко, М.А. Перцева// Экономический анализ. - 2012. - №29. - С.49 - 59.

- Савицкая Г. В. Анализ хозяйственной деятельности: учеб. / Г.В. Савицкая. - 2-е изд., испр. и доп. - Минск: РИГТО, 2012. - 367 с.

- Шохин Е.И. Финансовый менеджмент / Е.И. Шохин. - М.: КноРус, 2012. - 480 с.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта / И.Т. Балабанов - М.: ФиС, 2012. 211с.

- Брейли Р. Принципы корпоративных финансов / Р. Брейли, С. Майерс. - М.: Олимп- Бизнес, 2015. - 978 с.

- Годаев Л.В. Пути устранения кредиторской и дебиторской задолженности предприятия: монография / Л.В. Годаев - М.: Лаборатория книги, 2010. - 112 с.

- Теннент Д. Управление денежными потоками: Как не оказаться на мели / Джон Теннент - Пер. с англ. - М.: АЛЬПИНА ПАБЛИШЕР, 2014. - 208 с.

- Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями: Учеб. для вузов / Т.В. Теплова - М.: ГУ ВШЭ, 2013. - 504 с.

- Щукина Т. В. Структура источников финансирования: эмпирический анализ российских нефтегазовых компаний / Т. В. Щукина // Аудит и финансовый анализ. - 2014. - № 4. - С. 144-147

- Официальный сайт Федеральной службы государственной статистики Российской Федерации. [Электронный ресурс] - Режим доступа: http://www.gks.ru