Актуальные особенности распределения прибыли в российских организациях

Автор: Белемаева А.В., Калимуллин Д.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-1 (59), 2020 года.

Бесплатный доступ

В статье рассматривается специфика и характерные особенности современной российской модели распределения прибыли внутри предприятия, указаны основные противоречия, обостряющие недостатки и возможные уязвимые места менеджмента прибыли в российских компаниях, взятых на фоне западных экономических тенденций, выделены основные векторы развития российских предприятий для совершенствования процессов планирования, анализа и оптимального распределения фондов инвестирования прибыли.

Прибыль, распределение прибыли, российская экономика, трансформация экономики, фонды предприятия, реинвестирование

Короткий адрес: https://sciup.org/170181975

IDR: 170181975 | DOI: 10.24411/2411-0450-2020-10007

Actual features of the distribution of profits in Russian organizations

The article discusses the specifics and characteristic features of the modern Russian model of profit distribution within the enterprise, identifies the main contradictions, exacerbating the shortcomings and possible vulnerabilities of profit management in Russian companies, taken against the background of Western economic trends, identifies the main vectors of development of Russian enterprises to improve planning, analysis processes and optimal allocation of profit investment funds.

Текст научной статьи Актуальные особенности распределения прибыли в российских организациях

Актуальный на данный момент времени процесс пластичного перехода институциональных форм российской экономики на рыночные механизмы существования, а также смена экономических парадигм, акцентирующих повышенное внимание на понятиях конкурентоспособности, прибыльности и рентабельности, заставляет регулярно отслеживать возникающую разницу в вопросах управления финансами предприятия. Поиск новых экономических инструментов, технологий, направлений распределения прибыли крупных корпораций особенно актуален на этапе современного посткризисного восстановительного роста экономики России [1]. Переход российской экономики за последние двадцать лет на совершенно другой принцип производства, распределения и потребления ценностей внутри общества, также изменяет и подходы к организации экономики предприятий, занятых в цепочке рыночных отношений, в том числе и подход к организации новых резервов использования и накопления прибыли.

Предыдущая экономическая модель с фиксацией на выполнение производственного плана, не была лишена недостатков в связи инертностью, негибкостью и полным отсутствием творческого произвола в выборе производимого товара, что практически полностью закрывало горизонт для реинвестирования и модернизации бизнеса. С внедрением механизмов рыночной экономики повысилась потребность в росте благосостояния собственников предприятия, т.к. большинство форм собственности перешли на публичную форму, в формировании новых экономических взаимосвязей и грамотной инвестиционной политики в собственное производство и продвижение товара для захвата и удержания потребительских сегментов.

Распределение прибыли – это одна из важнейших составных частей распределительных отношений. Это обусловлено тем что, когда предприятие получает прибыль, ему необходимо решить, как и в каких целевых направлениях ее использовать. При этом механизм распределения прибыли должен отражать основные стратегические задачи предприятия, которые, как уже говорилось ранее, подвергаются непрерывной трансформации в условиях рыночной экономики [2]. В плане распределения прибыли должны отражаться мероприятия, способствующие повышению эффективности производства и стимулированию постоянного обновления компании, что особенно важно для России, где большинство морально устаревших предприятий ломаются об концептуальные противоречия между гибким подходом и административной машиной, поглощающей боль- шинство управленческих решений, связанных с использованием прибыли. Основные векторы распределения прибыли внутри организации определяются корпоративными документами, в т.ч. положением о дивидендной политике организации. Медианное значение долей при распределении доходов предприятия включает на современном этапе развития следующие направления:

– часть прибыли направляется на формирование резервного фонда (обычно размер определяется в размере 15% от уставного капитала);

– часть, соответствующая 2% капитализации общества, но обычно не более 10% чистой прибыли – на выплату дивидендов;

– доля в размере до 75%, но не ниже 50% – резервируется в составе нераспределенной прибыли для технического перевооружения, реконструкции и расширения действующих производств, освоения прогрессивных технологий.

– оставшаяся после отчислений чистая прибыль направляется поровну на выплату дивидендов и резервирование.

Существенным недостатком российской модели распределения прибыли является то, что в корпоративном праве до сих пор не существует фиксированного принципа организации дивидендной политики и четкого указания, какой процент дивидендов от чистой прибыли должно выплачивать общество. Из-за того, что каждая организация самостоятельно прорабатывает положения своей дивидендной политики, новые предприятия, возникающие на рынке, не имеют на практике четкого прецедента для определения оптимальной схемы распыления доходной части поступлений, что особенно негативно влияет на предприятия с недостаточно наработанным опытом в создании и постоянной капитализации фондов накопления средств. Многие российские компании, занятые в крупном экономическом секторе, направляют непропорционально большие затраты на выплату средств собственникам, даже в случае, если это нарушает процесс равномерного инвестирования в реновацию устаревающих активов организации.

■ Прочие

■ Транспорт

■ Электроэнергетика

■ Телекоммуникации

■ Металлургия

■ Нефть и газ

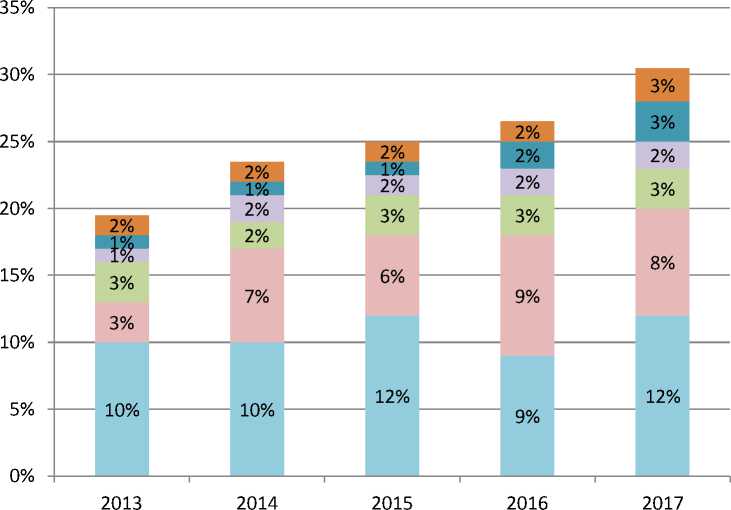

Рис. 1. Динамика роста уровня выплаты дивидендов по отраслям, взятых в % к уровню предыдущего года [3]

Несмотря на то, что высокие дивиденды способны стать прекрасным источником практически гарантированного потока доходов, в данном вопросе все еще имеется набор рисков, связанных с устойчивостью циклических секторов экономики, в т.ч. нефтегазового сектора. Экономическая дилемма этого положения заключается в том, что предприятие начинает направлять дополнительные источники для выплаты доходов по акциям собственникам с целью повышения капитализации компании, при этом, практически не хеджируя риски, связанные с мировым падением цены на ресурс. По итогам 2017 г. компании сектора направили на выплату акционерам 711 млрд. руб. (+24% к показателю 2016 г.). Доля чистой прибыли, направленной на выплату дивидендов, увеличилась с 31 до

38%. В металлургии и горнодобывающем секторе дивиденды остались на уровне 2016 г. (455 млрд. руб.). Экономическая тенденция показывает тенденцию приближения дивидендов компаний, особенно государственных корпораций, к целевым 50% от чистой прибыли, что будет в дальнейшем блокировать решения, связанные с повышением уровня финансирования потребляемых фондов.

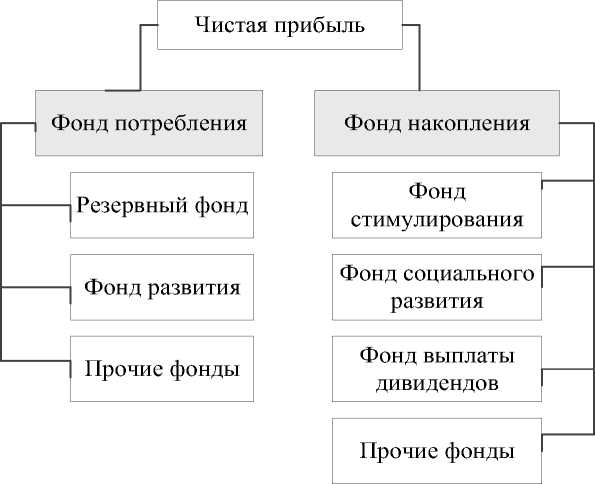

Рис. 2. Стандартная схема распределения чистой прибыли [4]

В реалиях современной российской экономики, испытывающей сложности от недостатка стратегических ориентиров, предприятию необходимо соблюдать оптимальный баланс между фондами распределения прибыли, т.к. чрезмерное повышение уровня инвестирования одной целевой программы может нанести нежелательный ущерб зоне финансирования альтернативного фонда, необходимого предприятию при измерении эффективности в долгосрочном периоде. Если фонды накопления в России заполняются стандартно до оптимального уровня, то в связи с замедленным темпом модернизации предприятий и сильно ощутимая неравномерность в процессе распространения технологий можно сделать вывод о том, что большинство российских предприятий пренебрегает инвестированием в фонды потребления, связанных в особенности с комплексным перевооружением производства на базе новых достижений науки и техники, реинжинирингом, развитием инноваций. В ментальности российского бизнеса все еще недостаточно прочно закрепилась идея «long-terms», когда приходится переживать долгий период окупаемости технологических инвестиций для максимизации прибыли в будущем. Это сильно отрывает российский финансовый менеджмент от западных концепций, в которых организации приобретают проектно-ориентированный вектор развития и инвестируют прибыль в фонды фундаментальных разработок, прогнозирующих инвесторам крупные в отношении соизмеримых рисков поступления в процессе длительной интеграции товара на рынок.

Если признать главной целью распределения прибыли в российских организациях гармонизацию интересов собственников и трудового состава организации с интересами самого предприятия не в ущерб последнему, то можно сформулировать систему основных задач, направленных на оптимальное управление прибылью:

– оптимизация ресурсов предприятия, влияющих на размер поступающей прибыли, исходя из положений рыночной конъюнктуры;

– нахождение оптимальных пропорций между уровнем формируемых фондов прибыли и допустимым уровнем риска;

– определение резервов роста прибыли и оптимизация политики инвестирования в соответствии со стратегическими реше- ниями;

– обеспечение выплаты необходимого уровня дохода по акциям собственникам корпорации, не ущемляя при этом потребность в финансировании фондов потреб- ления;

– автоматизированное выделение средств на фонды развития и модерниза- ции предприятия с целью получения долгосрочной отдачи от реинвестируемых средств [5].

Список литературы Актуальные особенности распределения прибыли в российских организациях

- Бархатов, И.В. Модель формирования и распределения прибыли российских корпораций / И.В. Бархатов, И.В. Рюмин // Вестник Челябинского государственного университета. - 2013. - №15. - С. 85-91.

- Тюрин С.Б. Оптимизация механизма финансирования деятельности предприятия // Вестник Московского финансово-юридического университета. - 2016. - №3. - С. 24-35.

- Рост дивидендов крупнейших компаний России. - [Электронный ресурс]. - Режим доступа: https://www.vestifinance.ru/articles/104660 (Дата обращения: 23.01.20).

- Оптимизация механизма формирования и распределения прибыли предприятия. - [Электронный ресурс]. - Режим доступа: https://gaap.ru/articles/Optimizatsiya_mekhanizma_formirovaniya_i_raspredeleniya_pribyli_predpriyatiya

- Еланцев С.В. Сравнительный анализ механизмов методов распределения прибыли зарубежных и российских корпораций // Вестник Челябинского государственного университета. - 2012. - №10 (264). - С. 112-116.