Актуальные проблемы формирования и исполнения бюджета Российской Федерации

Автор: Альнамер Мезхер Аббуди Азиз, Шелестова Д.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12 (64), 2021 года.

Бесплатный доступ

В статье рассматриваются особенности формирования и исполнения бюджета Российской Федерации, основные проблемы и факторы, оказывающие влияние на его исполнение. На сегодняшний день одной из главных целей бюджетной политики является обеспечение сбалансированности государственного бюджета, повышение исполнения доходов и увеличение эффективности и рациональности бюджетных расходов. К числу основных проблем, оказывающих влияние на достижение данной цели, можно выделить: недостаточный уровень исполнительной дисциплины отдельных категорий налогоплательщиков, по-прежнему высокая роль административного ресурса в управлении бюджетными поступлениями, ошибки информационно-аналитического обеспечения.

Проблемы, бюджет, рф, формирование, исполнение

Короткий адрес: https://sciup.org/140288411

IDR: 140288411 | УДК: 336.146

Current problems of formation and execution of the budget of the Russian Federation

The article deals with the peculiarities of formation and execution of the budget of the Russian Federation, the main problems and factors that affect its execution. To date, one of the main objectives of the budget policy is to ensure a balanced state budget, increasing the execution of revenues and increasing the efficiency and rationality of budget expenditures. Among the basic problems influencing the achievement of the given aim it is possible to allocate: insufficient level of executive discipline of separate categories of taxpayers, still high role of an administrative resource in management of budgetary receipts, errors of information-analytical maintenance.

Текст научной статьи Актуальные проблемы формирования и исполнения бюджета Российской Федерации

Государственный (федеральный) бюджет Российской Федерации является центральным элементом финансовой системы страны. Он устанавливает предельную величину и структуру будущих поступлений, которые являются главным источником исполнения расходных обязательств, направленных на поддержание и развитие социально-экономических процессов. На сегодняшний день бюджет страны формируется на основании сценарного прогноза социально-экономического развития, в основу которого заложены базовые макроэкономические параметры, утверждаемые Министерством экономического развития России: уровень инфляции, темп роста валового внутреннего продукта, темп роста доходов, изменение валютного курса и стоимости энергоресурсов на мировых рынках и другие.

Общий порядок формирования доходов и расходов федерального бюджета установлен статьями 39 и 65 Бюджетного кодекса РФ [1].

Все доходы бюджета разделены на налоговые, неналоговые доходы и безвозмездные поступления. Все доходы формируются в соответствие с бюджетным законодательством, законодательством о налогах и сборах и иных обязательных платежах. В структуре доходов бюджета ведущая часть поступлений образуется за счет ненефтегазовых доходов, на которые приходится 72 %.

Нефтегазовые доходы образуются за счет поступлений по налогу на добычу полезных ископаемых (далее – НДПИ), вывозных таможенных пошлин и акцизов на нефтяное сырье. Ненефтегазовые доходы подразделяются на [4]:

-

- связанные с внутренним производством: налог на добавленную стоимость, акцизы, налог на прибыль организаций;

-

- связанные с импортом: ввозной НДС и акцизы, ввозные таможенные пошлины;

-

- прочие ненефтегазовые доходы: доходы от управления средствами резервного фонда, доходы от продажи материальных и нематериальных активов и др.

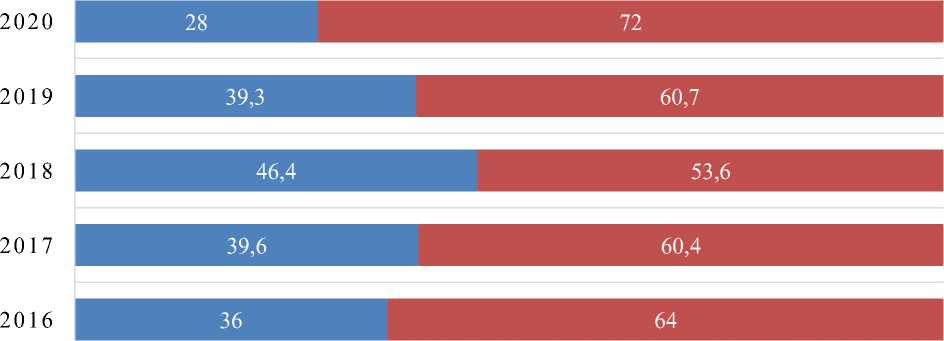

За последние годы доля ненефтегазовых доходов значительно выросла, что оказало влияние на рост объемов установленной группы доходов бюджета в структуре ВВП. По данным за 2020 г. удельный вес ненефтегазовых доходов к ВВП вырос до 12,7 %, для сравнения, в 2019 г. он составлял 11,2 %, а в 2016 г. – 10,1 % (рисунок 1).

■ нефтегазовые доходы ■ ненефтегазовые доходы

Рисунок 1 – Структура доходов федерального бюджета РФ, 2016-2020 гг., %

Источник: Официальный сайт Министерства финансов Российской Федерации. [Электронный ресурс]. – Режим доступа:

По данным Минфина России, в последнем отчетном году источником роста ненефтегазовых доходов бюджета являлись поступления по НДС и доходов от государственной собственности.

Формирование расходов производится в соответствие с расходными обязательствами, которые возникают вследствие ограничения полномочий федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления. На сегодняшний день расходы подразделяются на программные расходы и непрограммные расходы. Первые включают в себя расходы по различным направлениям: здравоохранение, образование, демография, национальная оборона и т.д. Непрограммные расходы включают такие группы расходов как: расходы на обслуживание государственного долга, на выплаты персоналу, социальное обеспечение и иные выплаты населению, капитальные вложения, межбюджетные трансферты и т.д. [5]

В течение года расходы могут корректироваться, изменения вносятся в сводную бюджетную роспись. Также вносятся соответствующие поправки в закон о бюджете.

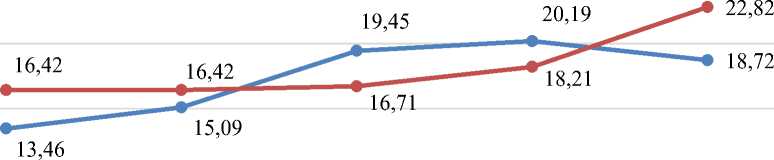

Рассматривая динамику исполнения федерального бюджета по доходам и расходам, можно выявить следующую тенденцию: исполнение по поступлениям и расходам не является сбалансированным, в разные годы наблюдались разные изменения по уровню дефицита и профицита (рисунок 2).

2016 2017 2018 2019 2020

—•— Доходы бюджета —•— Расходы бюджета

Рисунок 2 – Динамика исполнения государственного бюджета РФ по доходам и расходам, 2016-2020 гг., трлн. руб.

Источник: Официальный сайт Министерства финансов Российской Федерации. [Электронный ресурс]. – Режим доступа:

С 2018 года наблюдается устойчивая тенденция к сокращению бюджетных расходов, что связано как с их оптимизацией, так и с принятием поправок к бюджету в течение года. Причиной для вносимых изменений являлась необходимость обеспечения сбалансированности поступлений и выплат. В 2020 году дефицит бюджета значительно вырос, что было обусловлено необходимостью поддержания экономики и социальной сферы в условиях всеобщих ограничений, обусловленных коронавирусной пандемией. Фактическое исполнение государственного бюджета впервые за последние 5 лет оказалось ниже планового по закону о федеральном бюджете и составило 90,9 %.

Результаты исследования структуры и динамики бюджета показали, что наибольшее положительное влияние на доходы бюджета оказали: поэтапное повышение НДПИ, изменение курса доллара США по отношению к рублю, перечисление части дохода Банка России в доход федерального бюджета. Наибольшее отрицательное влияние оказали макроэкономические факторы, которые отразились на объемах добычи углеводородов и их экспорте, а также изменение цен на энергоносители, снижение вывозной таможенной пошлины на нефть и нефтепродукты.

В результате проведенного анализа можно сделать вывод о том, что отдельные макроэкономические факторы оказали значимое влияние на точность бюджетного прогнозирования и, как следствие, исполнение бюджета по доходам. В свою очередь, недостаточный уровень бюджетных поступлений приводит к корректировке расходов в течение отчетного года. Исключение составляет только 2020 год, когда расходные обязательства были увеличены в связи с принятием плана мер по борьбе с коронавирусной пандемией и увеличением объемов социальных выплат населению, в целях снижения уровня социальной напряженности. Основными направлениями государственных программ в 2020 году являлись:

-

- новое качество жизни;

-

- инновационное развитие и модернизация экономики;

-

- обеспечение национальной безопасности;

-

- сбалансированное региональное развитие;

-

- эффективное государство.

Опыт пандемии 2020 года показал, что при отсутствии корректировок расходов в течение года, бюджет остается дефицитным практически во все месяцы года. Как можно увидеть на рисунке 3, в 2019 году благодаря положительному соотношению между доходами и расходами бюджета, исполнение было профицитным.

янв фев мар апр май июн июл авг сен окт ноя дек

12,0

67,8 -95,5

56,6

520,4 -549,4 -572

1125,0

2019 2020

1696,4

Рисунок 3 – Дефицит / профицит бюджета РФ по месяцам года в 2019-2020 гг., млрд. руб.

Источник: Официальный сайт Министерства финансов Российской Федерации. [Электронный ресурс]. – Режим доступа:

При этом, в 2020 году наблюдалась тенденция увеличения расходов, в результате это привело к тому, что бюджет практически все месяцы года был дефицитным. Среди общих тенденций двух лет можно выделить:

-

- высокая зависимость бюджетных поступлений от налоговых периодов, более стабильные поступления отмечаются по итогам первого и третьего квартала года;

-

- перенос существенной величины расходов на последние месяцы года, что также связано с необходимостью балансировки поступлений и выплат в течение года;

-

- искусственная корректировка расходов в течение года в целях экономии бюджетных средств.

Намеренное избегание бюджетного дефицита в течение года вовсе не означает переход к политике эффективного и рационального расходования средств [3]. Скорее это делается для того, чтобы исключить необходимость краткосрочных заимствований в течение года. Однако, данная политика может негативно отражаться на эффективности расходов и своевременности исполнения обязательств по государственным контрактами и иным платежам в адрес бюджетных и коммерческих организаций. Тем самым создаются условия, при которых перед экономическими объектами ставится задача своевременного и полного исполнения обязательств, в то время как бюджетные поступления, как главный источник доходов отдельных организаций, могут поступать более длительное время. Такие проблемы характерны для компаний, которые поставляют товары, работы и услуги по государственным контрактам.

Актуальными проблемами формирования доходов государственного бюджета являются:

-

- высокая зависимость нефтегазовых доходов от текущей рыночной конъюнктуры, изменения стоимости иностранной валюты к рублю;

-

- сокрытие информации о реальных доходах, что по-прежнему характерно для большого числа отраслей;

-

- рост доли теневого сектора, вместе с усилением административных мер, принимаемых в целях обеспечения полноты и своевременности бюджетных поступлений.

Другой не менее важной проблемой является неправомерное использование льготных режимов налогообложения [2]. Ведущая часть компаний стремятся снизить свою налогооблагаемую базу по расчету налога на прибыль, для чего используют различные, доступные в рамках законодательства РФ, способы снижения налога. Это, в свою очередь, идет в разрез с политикой налоговых органов, которые заинтересованы в наиболее полном исполнении налоговых поступлений в бюджет. Налоговые споры занимают определенное время, что приводит к снижению исполнения по налоговым поступлениям в определенные месяцы года. Ужесточение требований к налогоплательщикам не всегда приносит положительный эффект, часто это провоцирует развитие теневого бизнеса, особенно в условиях возрастания экономической нестабильности.

Таким образом, решение современных проблем формирования и исполнения бюджета Российской Федерации должно предполагать: повышение эффективности государственных расходов с точки зрения их воздействия на экономику, обеспечения своевременности и полноты данных расходов, создания механизмов стимулирования экономических субъектов к реализации полных и своевременных налоговых поступлений в бюджет.

Развитие цифровых систем является одним из условий современных трансформаций в бюджетной сфере. Несмотря на значимость данного инструмента по-прежнему существует большое число проблем, связанных с неправильным начислением налоговых платежей, завышением налогооблагаемой базы, что только провоцирует последующее сокрытие доходов и способствует развитию теневого сектора. Для избегания данного негативного аспекта необходимо реализовать меры по постепенному развитию цифровой среды, недопущению чрезмерного давления на экономических субъектов и созданию условий для быстрого зачисления налоговых и неналоговых платежей в бюджет.

Список литературы Актуальные проблемы формирования и исполнения бюджета Российской Федерации

- Бюджетный кодекс Российской Федерации: от 31.07.1998 № 145-ФЗ (ред. от 29.11.2021) // Собрание законодательства РФ, от 03.08.1998 № 31, ст. 3823.

- Бирюкова Н.Н. Проблемы организации и реализации бюджетного процесса в Российской Федерации // Ученые записки Крымского федерального университета имени В. И. Вернадского. Юридические науки. 2018. Т. 4(70). № 1. С. 201-207.

- Джевицкая Е.С., Батищева А.А. Проблемы формирования и использования государственного бюджета Российской Федерации // Вектор экономики. 2018. № 5(23). С. 70.

- Караваева И.В., Казанцев С.В., Коломиец А.Г., Иванов Е.А. Основные характеристики Федерального бюджета на 2020 год и на плановый период 2021-2022 годов // Вестник Института экономики Российской академии наук. 2020. № 1. С. 77-94.

- Косов М.Е. Совершенствование механизма формирования федерального бюджета Российской Федерации в современных условиях // Вестник экономической безопасности. 2018. № 1. С. 324-331.