Актуальные проблемы функционирования страхового рынка в условиях присоединения России к ВТО

Автор: Юленкова И.Б., Стешин А.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (10), 2014 года.

Бесплатный доступ

В статье рассмотрены актуальные проблемы и перспективы развития страхового рынка в современных условиях и проведен анализ основных преимуществ и существенных недостатков для страховой отрасли от присоединения России к ВТО.

Страхование, страховой рынок, страхование жизни, либерализация страхового рынка

Короткий адрес: https://sciup.org/140106658

IDR: 140106658

Текст научной статьи Актуальные проблемы функционирования страхового рынка в условиях присоединения России к ВТО

В 2012 году завершилась процедура вступления нашей страны во Всемирную Торговую Организацию. В июле президент Владимир Путин подписал федеральный закон "О ратификации Протокола о присоединении РФ к Марракешскому соглашению об учреждении Всемирной торговой организации от 15 апреля 1994 г." Спустя 30 дней, Российская Федерация стала ее полноправным членом.

Это событие, безусловно, связано с постепенным открытием национального страхового рынка для иностранных страховщиков. Основными направлениями либерализации страхового рынка в соответствии с условиями Всемирной торговой ассоциации являются:

-

- национальный режим или отсутствие дискриминации в отношении иностранных участников рынка;

-

- увеличение квоты для иностранного участия нерезидентов в совокупном уставном капитале страховой компании;

-

- возможность открытия прямых филиалов зарубежными страховыми компаниями;

-

- введение свободного режима для авиа, морского и транспортного страхования;

-

- отказ от субсидий и грантов для создания неконкурентных преимуществ.

Эксперты до сих пор не могут дать однозначного ответа на то, к чему же приведет такая либерализация для страховщиков России. Существует множество прогнозных сценариев развития: от самых разрушительных, до весьма позитивных.

Независимое рейтинговое агентство «Эксперт РА», провело исследование и составило прогноз, выделив 3 возможных сценария развития российского страхового рынка до и после его либерализации в рамках ВТО [1]:

-

• Сценарий I. Согласно этому сценарию еще до внешней экспансии российских страховых компаний и прихода иностранных в форме филиалов будет сформирован сильный страховой рынок. В этом случае после либерализации рынка доля иностранцев (филиалов и branchers) в совокупных страховых взносах стабилизируется на уровне 50%, а среди лидеров рынка будут присутствовать 5-6 российских компаний.

-

• Сценарий II. Постепенное вытеснение с рынка национальных игроков, не сумевших повысить собственную конкурентоспособность. По второму сценарию рыночная доля иностранных компаний будет колебаться от 60 до 70%, а среди десятки лидеров страхового рынка будут преобладать иностранные страховщики.

-

• Сценарий III. Полный переход национального страхового рынка под контроль иностранных структур. Этот сценарий маловероятен, так как за последние 7-10 лет на российском страховом рынке сформировался целый ряд сильных национальных игроков. Реализация сценария возможна лишь при создании на законодательном уровне значительных преференций для иностранных. В этом случае рыночная доля иностранцев может достигнуть 80%, а в топ-10 российского страхового рынка останется лишь 2-3 национальные страховые компании.

Графически вышеуказанные сценарии представлены на рисунке 1.

Динамика рыночной доли компаний с иностранным участием на российском страховом рынке

|

100% 80% 60% 40% 20% 0% |

|||||

|

2005 |

2010 |

2015 (прогноз) |

2020 (прогноз) |

2025 (прогноз) |

|

|

« ■■■■■ aСценарий 1 |

38% |

43% |

45% |

47% |

50% |

|

Сценарий 2 |

38% |

43% |

47% |

50% |

65% |

|

Сценарий 3 |

38% |

43% |

50% |

60% |

80% |

Рисунок 1 Динамика рыночной доли компаний с иностранным участием на российском страховом рынке

Вне зависимости от действительного развития событий наибольшую рыночную долю иностранные страховые компании, скорее всего, получат в сегменте страхования рисков иностранных компаний, работающих в России, а также на едва формирующемся рынке страхования жизни, и именно последнее является наибольшей угрозой, если не будут выдвинуты некоторые законодательные ограничения [4].

Подобное отношение к страхованию жизни связано с тем, что этот вид страхования представляет особый стратегический интерес как для любой страховой компании, так и для Правительства России в целом.

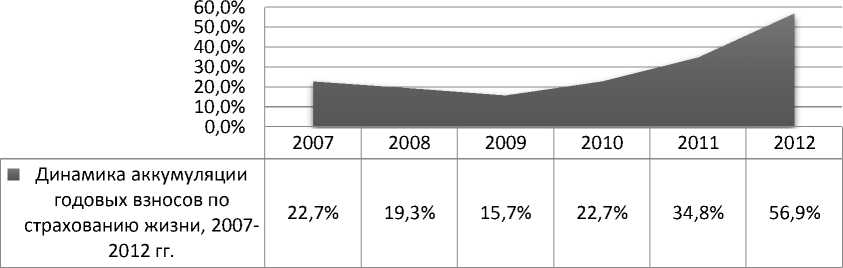

Обратим внимание на динамику аккумуляции годовых взносов по страхованию жизни за период с 2007 по 2012 гг, которая представлена на рисунке 2.

Динамика аккумуляции годовых взносов по страхованию жизни

Рисунок 2 Динамика аккумуляции годовых взносов по страхованию жизни, 2007-2012 гг.

Необходимо отметить заметное оживление рынка страхования жизни, сбор премий по этому виду страхования быстро набирает обороты. Сегмент страхования жизни является на данный момент одним из наиболее быстрорастущих, что обусловлено изменением концепции ведущих страховых компаний и их переориентацией на работу с так называемыми «длинными деньгами».

В то же время российское законодательство пока еще запрещает иностранным компаниям предоставлять подобный вид услуг.

Отметим, что российский рынок страхования жизни заметно активизировался по сравнению с предыдущими годами. Средний рост объемов собранных премий по данному виду страхования в целом за период с 2011 года у представленных компаний составил 56,9 %, что свидетельствует о уже начавшейся подготовке к возможному вливанию иностранных компаний в данный сегмент рынка. Сумма собранных премий двадцаткой лидеров за 2012 год составила 45 984 726 тыс. руб. Наибольшую активность по сравнению с 2011 годом проявила компания Ренессанс Страхование, которая собрала взносы на 7 240 319 тыс. руб., продемонстрировав рост, который составил 702,8 %.

Вместе с этим растет и доля страхования жизни в общих взносах по всем видам страхования, данная динамика отражена на рисунке 3.

Доля страхования жизни в общих страховых взносах

|

6,0% 5,0% 4,0% 3,0% 2,0% 1,0% 0,0% |

||||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

— ♦ —Доля страхования жизни в общих страховых взносах, 2008-2012 гг. |

1,2% |

1,8% |

2,6% |

3,1% |

4,4% |

5,3% |

Рисунок 3 Доля страхования жизни в общих страховых взносах, 2007

2012 гг.

Тем не менее, несмотря на заметную активизацию, без вмешательства государственных структур, присоединение России к Всемирной торговой организации имеет потенциальную угрозу для национального страхового рынка, а в частности для рынка страхования жизни. Располагая огромными средствами, иностранцы могут позволить себе первое время демпинговать и предлагать более выгодные условия, нежели российские страховщики, что, в конечном счете, может привести к захвату этого сегмента иностранными компаниями и выводу значительных средств из экономики России.

Следует отметить, что в полной мере открытых страховых рынков в мире не существует. Страны, являющиеся членами ВТО, выдвигают различные требования в области страхового надзора за иностранными страховщиками и структурами, в которых они принимают участие. Так, ведение операций по обязательному страхованию запрещено иностранным страховщикам в Словакии, Австралии, Канаде, Чешской республике, Финляндии, Болгарии и Республике Корея. Помимо этого две последних страны также ограничивают страхование жизни иностранными компаниями [3].

В отдельных странах режим доступа иностранных компаний формально беспрепятствен, именно такую картину можно наблюдать, к примеру, в Китае. Однако существуют разнообразные барьеры на уровне подзаконных актов, что делает почти невозможным реальное вхождение иностранных страховщиков на рынки. Используются также дифференцируемые ставки налогообложения национальных и иностранных страховщиков. По данным 2012 года в общей сложности на долю нерезидентов в Китае приходится лишь 8% страхового рынка.

Исходя из вышесказанного, обозначим основные преимущества и недостатки вступления в ВТО для российского страхования. К преимуществам следует отнести:

-

- аккумулирование иностранных инвестиций для

всестороннего развития страховой инфраструктуры;

-

- повышение емкости и капитализации российской страховой

отрасли за счет иностранных инвестиций;

-

- повышение качества страховых услуг, а так же снижение

издержек на их предоставление;

-

- использование иностранных передовых страховых

технологий и «know-how»;

-

- значительная активизация деятельности российских

страховых компаний вследствие высокой конкуренции;

Существенными недостатками являются:

-

- снижение капитализации отрасли в целом за счет отвлечения

большей части финансовых потоков на зарубежное перестрахование;

-

- уход на международные финансовые рынки значительной

доли внутренних инвестиционных ресурсов, аккумулированных через страхование;

-

- сокращение занятости высококвалифицированного и

- управленческого персонала в страховой сфере;

-

- ценовой демпинг иностранных страховых компаний,

которому неподготовленный национальный рынок не в состоянии противостоять;

-

- сокращение степени национального контроля над

страховыми резервами и инвестиционными средствами;

-

- высокая чувствительность к колебаниям мирового финансового рынка, а также международным финансовым спекулятивным операциям.

Тем не менее, при либерализации страхового рынка России выигрывают страхователи. С приходом новых игроков на рынок России будут появляться и новые страховые продукты. В условиях жесткой конкуренции будет наблюдаться снижение стоимости страхования.

Страховой рынок РФ всегда был в высокой степени открытым для зарубежных страховых компаний, и компании заинтересованные в ведении бизнеса на территории России, так или иначе, уже давно присутствуют на национальном рынке. Кроме того, в тот момент, когда прямые филиалы иностранных компаний реально начнут функционировать в РФ (а произойдет это не раньше чем через 7 лет), к ним будут предъявлены жесткие требования в части уплаты налогов и формирования резервов, а так же размеров УК и собственных средств.

Таким образом, современный этап развития российского страхового рынка характеризуется неопределенностью будущего и неотвратимостью обширного преобразование страховой отрасли в России.

Для отражения возможных негативных явлений, способных оказать существенное влияние на страховой рынок России, необходимо:

На макроуровне, во-первых, Правительству РФ следует внести ясность в вопрос о принятых на себя Россией обязательствах в рамках вступления в ВТО, касающихся страхового рынка и донести эту информацию до национальных страховщиков, а во-вторых, существенно проработать нормативно-правовую базу.

На микроуровне национальным страховым компаниям необходимо закрепиться в еще только развивающемся сегменте страхования жизни, а так же упрочнить позиции в ставших уже традиционными для российских страховых компаний отраслях.