Актуальные проблемы учета затрат в организациях

Автор: Дрогина Т.А., Грекова В.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-1 (22), 2018 года.

Бесплатный доступ

В данной статье рассматривается учет затрат на производство продукции, изучены различные виды классификаций затрат и их характеристики. Исследованы пять методов по учету затрат и раскрыта сущность каждого из них. Были выделены ряд актуальных проблем, которые возникают при организации и ведении учета затрат на производство продукции.

Учет затрат, расходы, производство продукции, методы учета, классификация, себестоимость, проблемы, ошибки

Короткий адрес: https://sciup.org/140283088

IDR: 140283088

Actual problems of accounting of costs in organizations

This article considers the accounting of costs for production, studied various types of cost classification and their characteristics. Five methods for calculating costs are explored and the essence of each of them is disclosed. A number of topical problems were identified that arise in the organization and maintenance of accounting for costs of production.

Текст научной статьи Актуальные проблемы учета затрат в организациях

Производство продукции, как правило, является достаточно трудоемким процессом. Прежде чем получить уже готовую продукцию необходимо выполнить множество операций, без которых просто не возможно производство. Помимо производственных моментов, которые являются одними из ключевых, возникает проблема учета затрат и калькулирования себестоимости выпущенной продукции. Учет затрат в организации бухгалтерского учета занимает ключевое место, так как без него невозможен расчет себестоимости, а без этого в свою очередь очень трубно управлять деятельностью организации и оценивать эффективность ее деятельности.

Целью написания данной работы является изучение классификации затрат и методов их учета, а так же выявление актуальных проблем при организации и ведении учета затрат.

В соответствии с поставленной целью можно выделить следующие задачи:

-

- рассмотреть классификации затрат;

-

- исследовать методы по учету затрат и раскрыть сущность каждого из них;

-

- выделить ряд актуальных проблем при организации учета затрат на производство.

Для организации учета затрат на производство продукции и принятие правильных экономически обоснованных решений, прежде всего необходимо упорядочить все затраты и классифицировать их. Данному вопросу отводится очень большее место в бухгалтерском учет и в связи с этим существует множество разных мнений, как правильно классифицировать и сгруппировать все затраты. Для целей бухгалтерского учета все затраты можно сгруппировать по ряду признаков таким образом (табл. 1.1).

Таблица 1.1

Классификация затрат на производство

|

№п/ п |

Признаки |

Виды затрат |

Характеристика затрат |

|

1 |

По месту возникновени я |

основного производства

вспомогательного производства |

|

|

2 |

По отношению к объему производства |

- переменные - постоянные |

|

|

3 |

По составу экономически х элементов |

- одноэлементные - комплексные |

|

|

4 |

По способу включения в себестоимост и |

- прямые - косвенные |

|

|

5 |

По периодичност и возникновени я |

- текущие - единовременные |

|

|

6 |

По участию в процессе производства |

- производственн ые - непроизводствен ные |

|

|

7 |

По временным периодам |

- затраты предшествующе го периода - отчетного периода - будущих периодов |

|

В данной таблице представлены основные признаки, в некоторых источниках она дана в более широком виде и добавлены еще классификационные признаки, но в данном случае выбраны только те, которые наиболее часто встречаются. Гибкость данной группировки является ее преимуществом. Данная группировка позволяет более детально изучить каждый вид затрат и идентифицировать его среди всех прочих.

Затрат так же классифицируются по экономическим элементам и по калькуляционным статьям затрат.

Классификация затрат по элементам является единой и базовой для всех организаций Российской Федерации. Группировка производится исходя из однородности их экономического содержания независимо от места возникновения и целевого назначения, применяется для формирования себестоимости продукции включает в себя пять групп расходов, перечень которых представлен в ПБУ 10/99 «Расходы организации»: «1) материальные затраты; 2) затраты на оплату труда; 3) отчисления на социальные нужды; 4) амортизация; 5) прочие затраты»[2].

«В материальные затраты входит стоимость приобретенных материалов, топлива, сырья, энергии и полуфабрикатов, которые используются организацией для производства продукции (работ, услуг) и для обеспечения нормального технологического процесса и т.п. Стоимость возвратных отходов не включается в себестоимость продукции.

Во вторую группу включается основная и дополнительная заработная плата рабочих предприятия, которые задействованы в производстве продукции, работ, услуг.

Отчисления на социальное страхование является третей группой включающей в себя страховые взносы в государственные внебюджетные фонды от общей суммы заработной платы.

Амортизация основных средств - в этом элементе учитывается сумма амортизационных отчислений, которые исчисляются отталкиваясь от первоначальной стоимости всех производственных основных средств предприятия и норма амортизационных отчислений.

В пятую группу включаются затраты, которые не попали ни в один из выше перечисленных элементов затрат (командировочные расходы, арендная плата, оплата услуг охраны, услуг связи, затраты на гарантийное обслуживание и ремонт и др.)»[2].

Приведенная выше классификация затрат по элементам не позволяет в полной мере определить целевое назначение затрат, их величину на производство конкретного вида продукции, работ, услуг, а также на осуществление какого-либо вида деятельности. Информация, которая получена благодаря группировке затрат по экономическим элементам не удовлетворяет потребности руководства организации, так как носит обобщенный характер и применяется только для потребностей финансового учета. На ее основе нельзя принимать какие-либо управленческие решения, потому что она не дает соответственной информации, для этих целей используется классификация затрат по статьям затрат или статьям калькуляции.

Группировка затрат по статьям калькуляции позволяет просчитать себестоимость каждой производимой единицы продукции, помогает распределить затраты по группам и определить объем их расходования, на основе нее могут проводиться различные анализы, которые в последствии поспособствуют выявлению резервов снижения затрат.

К основным калькуляционным статьям относятся: «1) сырье, материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов); 2) вспомогательные материалы; 3) топливо на технологические цели; 4) энергия на технологические цели; 5) основная заработная плата производственных рабочих; 6) дополнительная заработная плата производственных рабочих; 7) отчисления на социальные нужды по заработной плате производственных рабочих; 8) расходы на содержание и эксплуатацию оборудования; 9) расходы на подготовку и освоение нового производства; 10) цеховые расходы; 11) общепроизводственные расходы; 12) потери от брака; 13) внепроизводственные расходы»[2].

Данная группировка является типовой, это значит, что в каждой организации применяется своя классификация затрат и могут применяться не все перечисленные статьи, а так же самостоятельно добавляться показатели в зависимости от специфики деятельности. Она позволяет более точно отразить все расходы, дает полную и достоверную информацию о затратах, которые необходимы для производства конкретного вида продукции.

Учет затрат однозначно можно считать одной из основных функций бухгалтерского учета. Ведь информация о произведенных затратах необходима прежде всего руководителю предприятия, его подразделениям и другим учредителям для построения правильной политики управления предприятием с целью снижения издержек на производство и увеличения прибыльности.

Себестоимость (работ, услуг) является важной характеристикой, позволяющей рассчитать цену готовой продукции с учетом всех издержек производства. Она как правило состоит из затрат, которые связаны с использованием сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а так же других затрат, которые необходимы для производств и реализации продукции.

Калькулирование себестоимости является составной частью производственного учета организации. Ведь под ним понимается совокупность приемов и способов, которые необходимы для того чтобы рассчитать себестоимость продукции.

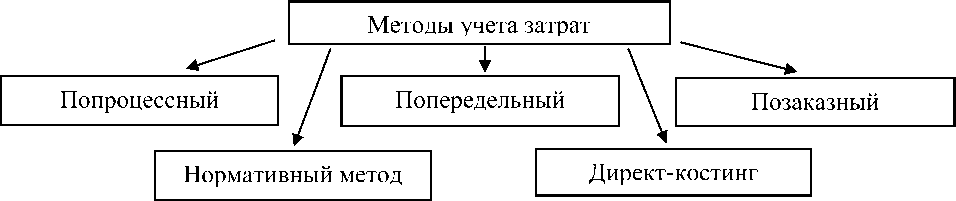

Данный процесс можно организовать различными методами. Говоря о методах подразумевают совокупность данных о производственных затратах, их группировку и обобщение. В свою очередь эти данные позволяют контролировать издержки производства и калькулировать себестоимость продукции в организациях. Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции. Основные методы учета затрат приведены на рис. 1.2.

Рис.1.1. Методы учета затрат

На рисунке хорошо видно, что основными методами являются: попроцессный (простой), попередельный, позаказный. Наряду с этими методами также используют нормативный и метод директ-костинг (сокращенной себестоимости продукции). Далее подробнее рассмотрим каждый из методов.

Попроцессный (простой) метод учета и калькулирования себестоимости применяется в отраслях с массовым и серийным производством однотипной продукции или на предприятиях с непрерывным производственным циклом. В данном методе калькулирование себестоимости не осуществляется на каждой фазе производства, а ведется по производственному процессу в целом, т.е. прямые и косвенные затраты здесь учитываются на весь выпуск продукции.

Для того чтобы определить себестоимость единицы продукции необходимо затраты на продукции за определенный период разделить на количество изделий, которые были произведены за это время.

Попередельный метод применяется на производствах с комплексным использованием сырья и материалов, а также в отраслях промышленности с массовым, крупносерийным и поточным производством. Сырье и материалы в данном случае проходят последовательно несколько самостоятельных фаз обработки, так называемых переделов. При этом каждый передел, это законченная фаза, по окончанию которой организация получает полуфабрикат, который нуждается в последующих переделах, для получения готовой продукции. Сущность данного метода заключается в том, что прямые затраты отражаются в учете не по видам продукции, а по переделам и отдельно исчисляется себестоимость продукции каждого передела.

Следующим рассматриваемым методом является позаказный, он не подходит для крупных организаций с массовым производством, так как предназначен для мелкосерийных и единичных производств, которые выпускают уникальные изделия по требованию заказчика. Сущность его заключается в том, что все прямые затраты учитываются в разрезе калькуляционных статей по отдельным производственным заказам. Все остальные издержки учитываются по местам их возникновения и включаются в себестоимость заказов путем распределения. В конечном итоге определяется индивидуальная себестоимость единицы продукции или заказа. Объектом учета затрат и объектом калькулирования в данном методе выступает отдельный производственный заказ.

Главной проблемой при исчислении себестоимости позаказным методом, является распределение косвенных затрат, так как помимо прямых затрат на сырье, материалы и труд, на предприятии формируются и накладные расходы. Данные затраты не имеют прямого отношения к отдельным заказам, но они обязательно должны быть отнесены к затратам на производство, то есть отнесены к заказам.

Далее рассмотрим нормативный метод учета затрат. Этот метод является одним из передовых и внедрен во многих крупных производствах и имеет обширную научную, практическую и нормативную базу.

Данный метод применяется в организациях с массовым и серийным производством сложной продукции с большим числом часто повторяющихся операций. Сущность нормативного метода заключается в предварительном составлении нормативной калькуляции по статьям затрат готовой продукции по действующим нормам и учет отклонений по ним. Фактические затраты рассчитываются как сумма затрат по нормам и отклонений от них.

Последним и не менее важным методом учета затрат является метод директ-костинг. Главным отличием этого метода от других является то, что все затраты подразделяются на переменные и постоянные в зависимости от изменений объемов производства. Себестоимость в данном случае исчисляется только в переменных издержках, а постоянные собираются на отдельных счетах и списываются на финансовый результат. Следовательно, постоянные расходы не включаются в себестоимость продукции, а списываются в том периоде в котором были произведены.

Итак, рассмотрев методы учета затрат на производство продукции пришли к выводу, что учет затрат и калькулирование при выпуске готовой продукции являются единым процессом, с помощью которого определяются все издержки на всех стадиях производственного процесса.

Каждая организация стремиться снизить себестоимость продукции, а тем самым получать большую выгоду, продавая продукцию по неизмененной цене. Методов расчета себестоимости существует довольно много и, прежде всего, очень важно четко представлять отличия между ними и их влияние на финансовый результат деятельности организации. С целью оптимизации затрат, необходимо определиться с наиболее приемлемым методом их учета. Следовательно, необходимо взвесить все преимущества и недостатки каждого метода, исходя из этого принимать решение.

Очень большое место в организации бухгалтерского учета отводится учету затрат, ведь формирование затрат является ключевым и сложным элементом формирования и развития производственно-хозяйственного механизма.

Для правильного ведения бухгалтерского учета, в организации должна быть утвержденная учетная политика, в которой детально прописывается построение учета в целом, способы его ведения в разрезе каждого участка. Элементы, которые должны быть рассмотрены в учетной политики по данному участку приведены на рисунке (рис.1.2).

Элементы учетной политики в части учета затрат и формирования себестоимости

Основная нормативно-законодательная база по учету затрат на производство

Первичные документы по учету затрат на производство

о

Система счетов бухгалтерского учета для отражения затрат на производство

I ^> J

Метод учета затрат на производство продукции

Метод распределения косвенных затрат

. V

Способ оценки незавершенного производства

Рис.1.2. Элементы учетной политики в части учета затрат и формирования себестоимости

Каждый из этих элементов поможет правильно организовать учет затрат, не допускать ошибок и неточностей при его ведении, а также контролировать этот участок. Построение учета затрат должно исходить из организационно-экономических особенностей организации, отвечать информационным потребностям управления, а также соответствовать требуемым стандартам.

Так же организации при ведении бухгалтерского учета затрат должны проводить их анализ, для того чтобы определить эффективность расходов, _Ф_О__Р_У_М___М__О_Л__О_Д__Ы__Х__У_Ч__Е_Н_Ы__Х__№__6_(_2_2_)_______________f_o_r_u_m__-n_a_u_k__a_.r_u__ уточнить не являются ли они избыточными или преувеличенными, так же это поможет спланировать свою деятельность на ближнюю и дальнюю перспективу, а также рассчитать реальный уровень прибыли.

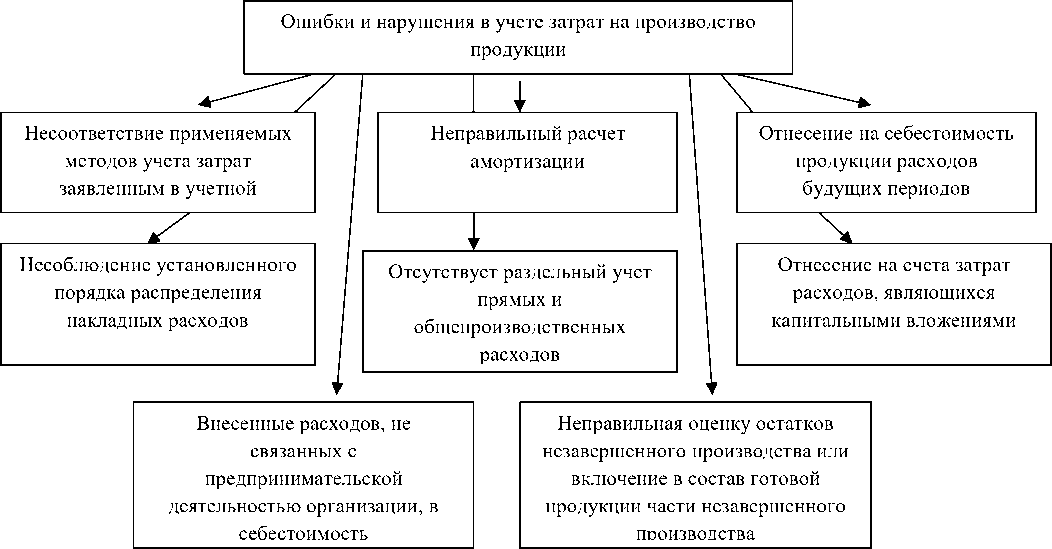

Основные ошибки и нарушения, которые возникают на данном участке приведены в схеме (рис.1.3).

Рис.1.3. Ошибки и нарушения в учете затрат на производство продукции

Приведенные ошибки являются наиболее распространенными и могут значительно повлиять как на ведение бухгалтерского учета, так и на деятельность организации в целом, поэтому необходимо применять меры, которые помогут избежать приведенных ошибок. К таким мерам можно отнести: правильное составление учетной политики в разрезе затрат на производство, повышение квалификации персонала, проведение регулярного внутреннего контроля.

Таким образом, можно сделать вывод, что классификация затрат и выбор метода учета очень важно для организации бухгалтерского учета, так как формирование затрат является ключевым элементом в производственном механизме и чтоб избежать ошибок и нарушений в учете необходимо организовывать его в соответствии со всеми правилами и требованиями.

Список литературы Актуальные проблемы учета затрат в организациях

- Федеральный закон Российской Федерации «О бухгалтерском учете» [Электронный ресурс]: от 06.12.2011 № 402-ФЗ: принят ГД ФС РФ 22.12.2011 (ред. от 23.05.2016). - Доступ из справочно-правовой системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855

- Положение по бухгалтерскому учету «Расходы организации» 10/99 [Электронный ресурс]. Утверждено приказом Минфина РФ от 06.05.99г. №33н (ред.06.04.2015). - Доступ из справ.-правовой системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_12508/ (дата обращения 12.04.2017).