Актуальные вопросы банковского розничного кредитования в текущих условиях

Автор: Новикова Н.Ю.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-1 (118), 2024 года.

Бесплатный доступ

В статье рассматриваются тенденции рынка кредитования населения в текущих условиях. Приведена аналитика розничного кредитного портфеля. Отражена информация о действующих мерах регулятора для сдерживания роста объемов кредитования. Обозначена проблема высокого уровня закредитованности населения в текущих условиях.

Розничное кредитование, кредитный портфель, макропруденциальные меры, показатель долговой нагрузки заемщика

Короткий адрес: https://sciup.org/170208040

IDR: 170208040 | DOI: 10.24412/2411-0450-2024-12-1-188-191

Current issues of retail banking lending in the current conditions

The article examines the trends of the consumer lending market in the current conditions. The analysis of the retail loan portfolio is presented. Information on the current measures of the regulator to curb the growth of lending volumes is reflected. The problem of the high level of creditworthiness of the population in the current conditions is outlined.

Текст научной статьи Актуальные вопросы банковского розничного кредитования в текущих условиях

На сегодняшний день кредитование населения, становление которого относится к началу 2000-х годов, является ключевой активной операцией любого банка и одним из ведущих ориентиров в банковском кредитном портфеле [1]. Так, только за 2020-2023 гг. розничный кредитный портфель российских банков вырос почти в 2 раза – с 17,7 до 33,8 трлн. руб., а соотношение розничных и корпоративных кредитов составило за указанный период от 45% до 48%.

В 2023 г прирост розничного портфеля составил:

-

- в ипотеке +34,5% – рекордный рост, главным образом, за счет реализации льготных программам господдержки заемщиков;

-

- в автокредитовании +42% – также рекордный прирост против падения на 3,7% годом ранее, ввиду мощного развития китайского направления и отложенного спроса предыдущего года;

-

- в потребительском кредитовании прирост портфеля составил 16% [2].

Основными факторами роста розничного кредитования являлись увеличение потребительского спроса на фоне роста как доходов населения, так и цен на товары, включая недвижимость, а также меры господдержки ипотечных заемщиков [3]. Сложившиеся условия повышения ключевой ставки Банка России также способствовали росту кредитного портфеля.

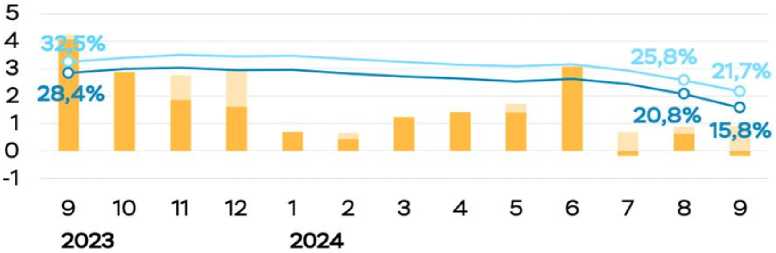

За 9 месяцев 2024 года прирост розничного портфеля составил 14%, достигнув 37,9 трлн руб. Объем ипотечных кредитов вырос на 11,8% и составил 19,8 трлн. руб., при этом основной прирост начался в преддверии второго полугодия 2024 г. в ожидании отмены и госпрограмм льготного кредитования- на долю льготных кредитов в этот период приходилось до 80% от всех выдач (рис. 1). Основным драйвером на текущий момент является программа «семейная ипотека» [4].

Прирост за месяц с корректировкой на сделки секьюритизации

Прирост за месяц

Годовой прирост с корректировкой на сделки секьюритизации

Годовой прирост

Рис. 1. Темпы роста ипотечного кредитования в 2023-2024 гг., % [5]

Прирост автокредитования за 9 месяцев 2024 года очень значителен (+46,5%), портфель достиг 2,5 трлн. руб. Среди причин существенного роста можно отметить предоставление льготных программ от китайских автопроизводителей

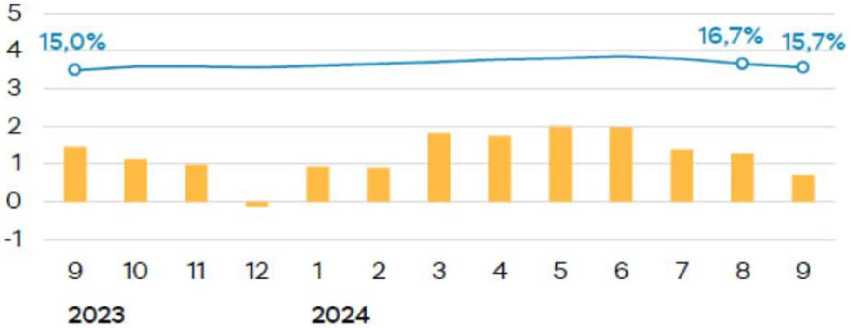

В необеспеченном потребкредитовании за указанный период темпы прироста несколько замедлились и составили 13,5%, размер портфеля достиг 15,4 трлн. руб. (рис. 2). Причинами такой динамики являются ограничительные меры регулятора по снижению закредитованности граждан в виде лимитов на выдачу кредитов заемщиков с высокой долговой нагрузкой, а также рост процентных ставок по кредитам и усиление подходов к оценке заемщиков.

Прирост за месяц ---Годовой прирост

Рис 2. Темпы роста потребительского кредитования в 2023-2024 гг., % [5]

При этом качество портфеля пока остается на приемлемом уровне, так, доля проблемных необеспеченных потребительских кредитов составляет на 1 октября 2024 г. 7,6%, ипотеки - 0,7%. Однако, тенденция на ухудшение качества кредитов уже прослеживается - выданные начиная с 1 октября 2023 г. кредиты наличными, в три раза быстрее выходят на просрочку.

Несмотря на незначительный уровень проблемой задолженности уровень закредитованности населения очень высокий [6]. В последние годы наблюдается кредитный бум, когда розничное кредитование идет в невиданных масштабах, причем одновременно по всем формам, видам и продуктам. По данным бюро кредитных историй, около 25% заемщиков обслуживают одновременно четыре и более кредитов, причем их доля в 2022-2023 го- дах удвоилась; не менее 25% задолженности по потребительским кредитам составляют заемщики с ПДН более 80%, которые выплачивают долг благодаря разовым непостоянным доходам и поддержке членов семьи. На 1 апреля 2024 года 56% ипотечных заемщиков тратят на погашение долга большую часть доходов.

В регулировании 2023-2024 годы характеризуются сменой антикризисных мер в виде послаблений в резервировании ссуд, которые исполнили свою функцию, мерами макропру-дендиальной политики. Так, если в период последних кризисов 2020 и 2022 гг. Центральный Банк и Правительство РФ продолжали максимально поддерживать кредитова- ние, чтобы не допустить кредитного сжатия и снижения спроса в экономике [7], то в текущих реалиях регулятор сделал акцент на наращение банками макропруденциального буфера и принятие ограничительных мер для предотвращения роста рискованного кредитования. Кроме того, Банк России ввел прямые количественные ограничения - макропруден-циальные лимиты (МПЛ), что позволило снизить уровень кредитования заемщиков с уровнем долговой нагрузки более 80%. При этом в 4 квартале 2024 г. в сравнении с 3 кварталом МПЛ еще более ужесточились: для заемщиков с ПДН 50-80% - вместо 20% принято ограничение по выдачам 15%, при ПДН от 80% - 3% вместо 5% (рис. 3).

|

мпл о/ /о |

С 01.09.23 повышены макронадбавки для кредитов с ПДН 50+ |

Макронадбавки повышены в два этапа: 01.07.24 и 01.09.24 |

||||||

|

ПДН 50-80 |

Кредиты наличными |

30% |

25% |

25% |

20% |

15% |

||

|

Кредитные карты |

20% |

10% |

10% |

10% |

10% |

|||

|

ПДН 80+ |

Кредиты наличными Кредитные карты |

25% |

20% |

5% |

5% |

5% |

5% 0% |

3% 0% |

|

Срок 5+ лет |

Кредиты наличными Кредитные карты |

10% |

5% |

5% |

5% |

5% |

5% 0% |

5% 0% |

|

2к23 |

3к23 |

4к23 |

1к24 |

2к24 |

Зк24 |

4к24 |

||

Рис. 3. Макропруденциальные лимиты, установленные Банком России по необеспеченным потребительским кредитам в 2023-2024 гг.,% [5]

Кроме того, к фактору сдерживания роста розничного портфеля можно отнести и введение с 1 января 2024 г. механизма постоянных кредитных каникул, без привязки к событийным факторам, как в период пандемии или санкций, и к дате договора [3].

Однако, несмотря на высокие ставки, люди продолжают оформлять новые кредиты, что принято обобщенно объяснять высокой потребительской активностью при последовательной индексации оплаты труда и уверенности как минимум в сохранении текущих доходов, учитывая присущий текущему моменту кадровый голод. Банки, в свою очередь, стремятся удовлетворить платежеспособный спрос [8].

Таким образом, триггером роста выдач в текущей ситуации можно считать отсутствие устойчиво наблюдаемого роста просрочки, что в действительности может оказаться временным и привести к снижению качества кредитных портфелей банков со всеми вытекающими последствиями.

В целом, вышеуказанные меры, на фоне заинтересованности банков в росте портфеля и высоких доходов, не в полной мере способствуют снижению закредитованности граждан, несмотря на действенность и сдерживание темпа роста кредитования [9]. В качестве дополнительных мер может быть предложено ужесточение ограничений по выдаче кредитных продуктов в наиболее доступном для недостаточно платежеспособных заемщиков сегменте с повышенным ценовым уровнем, включая кредитные карты, кредиты с упрощенным порядком одобрения, мелкие займы, выдаваемые МФО, что будет способствовать лям финансовых услуг при одновременном росту качества предоставляемых потребите- снижении кредитных рисков.

Список литературы Актуальные вопросы банковского розничного кредитования в текущих условиях

- Лаврушин, О. И. Эволюция теории кредита и его использование в современной экономике: монография. - Москва: Кнорус, 2016. - 394 с. EDN: VLTAPX

- Интервью Александра Данилова изданию "Коммерсантъ-Банк" // Официальный сайт Банка России. - [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/press/event/?id=18556.

- Новикова, Н.Ю. Актуальные вопросы банковского розничного кредитования в условиях нестабильности / Н.Ю. Новикова, М.А. Щукин // Столыпинский вестник. - 2023. - Т. 5, № 12. EDN: PTKXTD

- Российские банки: финансовые итоги 9 месяцев 2024 года. - [Электронный ресурс]. - Режим доступа: https://www.finversia.ru/publication/rossiiskie-banki-finansovye-itogi-9-mesyatsev-2024-goda-146393.

- Итоги развития банковского сектора в октябре 2024: коротко о главном. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/Collection/Collection/File/54848/razv_bs_24_10.pdf.

- Гамза, В. А. Управление рисками в коммерческих банках: интегративный подход: [монография]. - Москва, 2006. - 207 с. EDN: QRHPGX

- Козаева, О.Т. Управление рисками коммерческого банка / О.Т. Козаева, Т.Е. Кулумбекова, Е.И. Кадзаева // Экономика и управление: проблемы, решения. - 2022. - Т. 3, № 12 (132). - С. 72-78. EDN: OHGHZX

- Бухтин, М.А. Риск-менеджмент в кредитной организации: методология, практика, регулирование. - М.: Регламент, 2008. - 437 с.

- Мирошниченко, О.С. Развитие макропруденциального регулирования банковского кредитования физических лиц в России / О.С. Мирошниченко, Н.С. Воронова, В.В. Гамукин // Финансы: теория и практика. - 2020. - Т. 24, № 4. - С. 75-87. EDN: VKYBFP