Актуальные вопросы бюджетирования и управленческого учёта в деятельности АО «Ўзбекистон Темир Йўллари»

Автор: Султанова С.М.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-2 (91), 2021 года.

Бесплатный доступ

В статье предлагается оптимизация управленческого учёта основной деятельности железнодорожной компании посредством организации центров финансовой ответственности в структуре отдела казначейства.

Управленческий учёт, железнодорожный транспорт, центры финансовой ответственности

Короткий адрес: https://sciup.org/140289097

IDR: 140289097 | УДК: 657.6

Current issues of budgeting and management accounting in activities JSC "Uzbekistan Real Ways"

The article proposes optimization of management accounting of the main activity of the railway company through the organization of financial responsibility centers in the structure of the Treasury department.

Текст научной статьи Актуальные вопросы бюджетирования и управленческого учёта в деятельности АО «Ўзбекистон Темир Йўллари»

В современных условиях постоянного роста конкуренции, эффективное корпоративное управление служит дополнительным источником повышения прибыльности компании при этом существенно возрастает ответственность руководителей за принимаемые ими управленческие решения.

На сегодняшний день железнодорожный транспорт В Республике Узбекистан является неотъемлемой частью производственных и бизнес процессов, а транспортная составляющая участвует во множестве технологических процессов, выполняя задачи логистической системы.

Вопросы управленческого учёта и бюджетирования в эффективной организации деятельности железнодорожного транспорта требуют тщательного рассмотрения и изучения в связи с недостаточно эффективным использованием. Процесс организации управленческого учёта на железнодорожном транспорте по нашему мнению, должен осуществляться в несколько этапов: [9, c. 38]

-

1. Определение финансовой структуры путем выделения центров финансовой ответственности.

-

2. Разработка состава, содержания и форматов управленческой

-

3. Разработка методов управленческого учета затрат и калькулирования себестоимости продукции.

-

4. Разработка управленческого плана счетов и порядка отражения типовых хозяйственных операций.

-

5. Разработка внутриотраслевых положений и инструкций, регламентирующих ведение управленческого учета и бюджетирования.

отчетности.

Указанные этапы организации управленческого учёта и бюджетирования к АО «Ўзбекистон темир йўллари» напрямую зависят от вида, объема и эффективного бюджетирования перевозочной деятельности [2, c.57].

Основу системы бюджетирования АО «Ўзбекистон темир йўллари»

составляет управленческая структура, представленная на схеме.

Тенденции развития методов управления в крупных монопольных компаниях, коим является АО «Ўзбекистон темир йўллари», а также результаты изучения этапов реформирования их финансовой системы, за счет внедрения казначейской системы, указывают на целесообразность создание аналогичного подразделения на АО «Узбекистон темир йуллари». Предлагаемая структура отдела казначейства представлена на рис.1.

ПРЕДЛАГАЕМАЯ СТРУКТУРА ОТДЕЛА КАЗНАЧЕЙСТВА АО «УЗБЕКСКИЕ ЖЕЛЕЗНЫЕ ДОРОГИ»

Рис.1. Предлагаемая структура отдела казначейства

АО «Узбекистон темир йуллари»

Основной целью реализации предлагаемого отдела казначейства является усиления контроля за целевым расходованием финансовых средств с использованием современных информационных технологий и повышения эффективности управления доходами и расходами всех уровней.

Система бюджетного управления включает в себя центры финансовой ответственности

структурные подразделения АО «Ўзбекистон темир йўллари» в функциональные обязанности которых входит контроль за составлением плана деятельности подразделения, состоящего из совокупности бизнес-заданий, а также за движением материальнотехнических ресурсов по закрепленным за ними статьям на этапе фактической реализации запланированных мероприятий. В состав центров финансовой ответственности входят:

-

- структурные подразделения АО «Узбекистон темир йуллари»;

-

- структурные подразделения РЖУ;

-

- АО «Узбекистон темир йуллари» - собственно.

Среднесрочные финансовые планы АО «Ўзбекистон темир йўллари» формируются по укрупненным бюджетным показателям на основании прогнозных данных. Для качественной подготовки финансовых планов необходимо обеспечить сбалансированное прогнозирование объемных и качественных показателей работы структурных подразделений. На основе параметров утвержденного финансового плана и прогнозных значений укрупненных бюджетных параметров разрабатываются бюджеты центров ответственности, входящих в АО «Ўзбекистон темир йўллари». При этом следует иметь в виду, что показатели бюджета АО «Ўзбекистон темир йўллари» на год и среднесрочного финансового плана по первому году – тождественны.

Внедряя управленческий учет, важно распределить все денежные средства между структурными подразделениями, которые будут отвечать за их движение. Эти подразделения называют центрами финансовой ответственности (ЦФО). Каждый центр имеет свой бюджет, а его менеджеры – возможность самостоятельно принимать решения в рамках бюджета. Такая децентрализация управления финансами повышает оперативность работы отдельных подразделений и компании в целом. И, кроме того, это помогает добиться прозрачности бизнеса: руководителям предприятия становится легче контролировать его отдельные участки и видеть все источники возникновения доходов и расходов [5, c.105].

Для каждого ЦФО определяется свой плановый бюджет доходов и расходов. На рис.2 представлены основные функциональные обязанности отдела казначейства АО «Ўзбекистон темир йўллари».

ОСНОВНЫЕ ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ

ОТДЕЛА КАЗНАЧЕЙСТВА АО «УЗБЕКИСТОН ТЕМИР ЙУЛЛАРИ»

Отдел по рассмотрению договоров и контроля целевого использования финансовых средств

-

1. Контроль за целевым использованием денежных средств в пределах утвержденного бюджета в части внутрикорпоративных расчетов управлений, филиалов и их структурных подразделений.

-

2. Контроль финансирования хозяйственной деятельности структурных подразделений, организаций (в том числе их филиалов и зависимых обществ) АО «Узбекистон темир йуллари».

-

3. Рассмотрение вносимых к финансированию договоров в масти предоставления юридического заключения.

-

4. Контроль соответствия условий договоров, представленных н оплате, требованиям утвержденных условий расчетов, предельных сроков оплаты и решениям конкурсных комиссий.

-

5. Формирование единой базы данных исходя из ценовых параметров указанных во вносимых договорах.

-

1. Изучение конъюнктуры рынка закупаемых товаров (работ, услуг) и формирование электронной базы данных поставляемых товаров (работ, услуг), а также поставщиков, в том числе с сомнительной репутацией (<счерный список»).

-

2. Контроль в части сопровождения и исполнения платежных поручений.

-

3. Принятие мер по предотвращению возникновения штрафных санкций при выполнении договорных обязательств.

-

4. Изучение документов, которые являются обоснованием для исполнения платежных поручений.

-

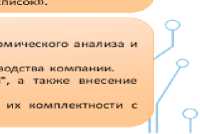

5. Формирование базы данных поставщиков, в том числе с сомнительной репутацией с внесением их в «черный

Отдел контроля исполнения бюджета

-

1. Обеспечение контроля исполнения бюджета в пределах утвержденных лимитов со стороны управления >koi

-

2. Формирования оперативной информации о текущем исполнении бюджета и предоставление справок для руко<

-

3. Осуществление оперативного контроля банковских счетов подразделений АО «Узбекистон темир йуллари

-

4. Контроль соответствия предоставляемых структурными предприятиями и подразделениями документов и учетом требований, установленных внутренними нормативно-правовыми актами.

Рис.2. Основные функциональные обязанности отдела казначейства АО «Ўзбекистон темир йўллари».

А затем оценивается эффективность их работы путем сравнения плановых и фактических показателей. Так, предлагается выделить оптимальные типы ЦФО для железнодорожной транспортной компании.

Центр прибыли. Подразделение, зарабатывающее прибыль. Его руководитель отвечает как за расходы, так и за доходы, и все эти операции отражаются в управленческом учете. Таким подразделением может быть любая производственная структура или торговая структура, действующая по принципу самоокупаемости.

Центр затрат. Подразделение, обслуживающее другие ЦФО. Финансируется за счет центров прибыли. Часто выделяют центры нормативных затрат (например, производственные цеха) и управленческих затрат (например, бухгалтерия, административный отдел, служба безопасности).

Центр доходов. Подразделение, руководитель которого отвечает только за по лучение доходов предприятия. То есть имеет возможность контролировать тарифы и объёмы продаж [6, c.7118].

При разработке технического задания специального программного продукта на платформе «1С:Предприятие», с целью совершенствования ведения управленческого учёта предусмотрена автоматизация функции контроля, а также согласования договоров и платежных документов структурных подразделений и предприятий в оперативном режиме.

По результатам проведённого исследования, внедрение ЦФО и отдела казначейства в АО «Ўзбекистон темир йўллари» на практике позволит:

-

- получать линейным менеджерам больше информации о финансовом

положении ресурсов в своем подразделении для принятия оптимального оперативного управленческие решения;

-

- у сотрудников повысится заинтересованность и инициативность в результатах своей деятельности.

Список литературы Актуальные вопросы бюджетирования и управленческого учёта в деятельности АО «Ўзбекистон Темир Йўллари»

- Данилина М.Г. Бюджетирование на железнодорожном транспорте: Учебное пособие для студентов бакалавриата и магистратуры по направлениям «Экономика» и «Менеджмент». – М.: РУТ (МИИТ), 2017. – 103 с.

- Бегалов Б.А., Султанова С.М. Информационные системы бухгалтерского учета: проблемы, поиски, решения. Монография. – Ташкент, 2009, -126 с.

- Sultanova S.M. Рublic-private partnership in the railway industry of Uzbekistan. Journal of Critical Reviews, ISSN- 2394-5125 Alembic Research Center, Вадодара, Индия Vol 7, Issue 5, 2020. http://www.jcreview.com/?mno98123.

- Исмаилова Н.Я., Султанова С.М. Гибкое бюджетирование как инструмент управления затратами предприятия железнодорожного транспорта. «Ресурсосберегающие технологии на железнодорожном транспорте» Республиканская научно-техническая конференция. – Ташкент: 5-6 декабрь 2012 й.

- Ismailova N.Ya., Sultanova S.M. Assessment of the Innovative Potential of the Enterpise. “Moliya” ilmiy jurnali O’z Respublikasi OAK ro’hatida, № 2, 2019, 103-108 в.

- Sultanova S.M. Improvement of Financial Flow Management of a Railway Transport Enterprise. Turkish Online Journal of Qualitative Inquiry (TOJQI) Volume 12, Issue 6, July , 7117-7121, 2021, июль https://www.tojqi.net/index.php/journal/article/view/2993/1994.

- Sultanova S.M., N. Babaxanova. Statistical model of operational costs indicators in the intelligent l transport system. International Scientific Conference Construction Mechanics, Hydraulics & Water Resources Engineering CONMECHYDRO 2021 AS. Topic 5. Engineering materials science, intelligent transport systems and transport logistics https://us02web.zoom.us/j/7514330617?pwd=TEoycnExTlVqYXV2T3RMRFZPVWljdz09.

- Djumanova Ayjan B. The role of intra-production accounting in the management system of enterprises of JSC " Uzbekistan rail ways". Journal of Khorezm Mamun Academy 2020-5 / 1. http://mamun.uz/uz/page/56

- Sultanova, S. Babaxanova, N. Features of statistical analysis of cargo transportation of JSC " Uzbekistan rail ways ". Journal of Khorezm Mamun Academy 2020-5 / 1. http://mamun.uz/uz/page/57 .

- Djumanova, Ayjan B. Formation of accounting management information in the control system of enterprises of jsc “Uzbekistan rail ways” International Journal of Advanced Science and Technology Vol. 28, No. 14, (2019), pp. 32-36. https://sersc.org/journals/index.php/IJAST/issue/view/241

- Ismailova, N.Y. The role of the fiscal of taxes and its implementation in the Republic of Uzbekistan – Frontiers of Finance and economics. Vol -16-issue-2 yuly-december -2019 https://journals.eduindex.org/index.php/ffe/issue/archive.

- Djumanova Ayjan B. “Features of Cost Accounting and Calculating the Cost of Production of Foundry and Mechanical Industries” . INTERNATIONAL JOURNAL OF RESEARCH IN MANAGEMENT & BUSINESS STUDIES, 2021 yar, may www.ijrmbs.com