Актуальные вопросы финансирования инвестиционных расходов хозяйствующих субъектов

Автор: Исаков Ж.Я.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3 (37), 2018 года.

Бесплатный доступ

В статье выявлены актуальные проблемы, связанные с финансированием инвестиционных расходов хозяйствующих субъектов и разработаны научные предложения по решению данных проблем.

Инвестиция, инвестиционные расходы, национальная валюта, девальвация, кредит, ставка рефинансирования, процентная ставка, основной капитал, долгосрочные ресурсы

Короткий адрес: https://sciup.org/170180860

IDR: 170180860

Actual issues of financing investment costs of economic subjects

The article reveals the actual problems related to the financing of investment expenditures of economic entities and developed scientific proposals to address these problems.

Текст научной статьи Актуальные вопросы финансирования инвестиционных расходов хозяйствующих субъектов

Инвестиционные расходы хозяйствующих субъектов - это расходы, связанных с техническом и технологическом перевооружением производства. Финансирование инвестиционных расходов является одним из обязательных условий обеспечения инвестиционной активности хозяйствующих субъектов. Поэтому исследование проблем финансирования инвестиционных расходов хозяйствующих субъектов имеет важное научно-практическое значение для национальной экономики.

Развитый финансовый рынок обеспечивает достаточность и бесперебойность финансирования инвестиционных расходов хозяйствующих субъектов.

При наличие развитого фондового рынка хозяйствующие субъекты, во-первых. имеют возможность наращивать своих фондов путем долгового финансирования и финансирования за счет акций; во- вторых, финансировать свои инвестиционные расходы за счет среднесрочных и долгосрочных кредитов коммерческих банков; в-третьих, своевременно оплачивает импорт оборудование и механизмов за счет конверсионных валютных операций.

При этом важное значение имеет открытость финансового рынка. По заключению О.Бланшара, «открытость на финансовых рынках позволяет финансовым инвесторам держать и внутренние, и иностранные активы; диверсифицировать свои финансовые портфели; играть на разнице в изменениях иностранных ставок процента по отношению к внутренним. На разнице в изменениях валютных курсов»[1].

Ниже мы рассмотрим структуре и динамику источников финансирования инвестиций в основной капитал.

Таблица 1. Структура и динамика источников финансирования инвестиций в основной капитал (в процентах) [2]

|

Источники финансирования |

Годы |

Изменение в 2016 году по сравнению с 2012 г. |

||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

||

|

Собственные средства предприятий и сбережения населения |

52,7 |

55,2 |

54,7 |

52,9 |

53,0 |

0,3 |

|

Средства Государственного бюджета |

5,1 |

5,3 |

4,5 |

4,5 |

4,5 |

– 0,6 |

|

Кредиты банков и другие привлеченные средства |

11,1 |

10,3 |

11,2 |

11,8 |

10,0 |

– 1,1 |

|

Иностранные инвестиции и кредиты |

20,4 |

19,3 |

19,8 |

19,9 |

21,3 |

0,9 |

|

Другие источники |

10,7 |

9,9 |

9,8 |

10,9 |

11,2 |

0,5 |

|

Источники – всего |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

х |

Как видно из таблицы 1, собственные средства предприятий и сбережения населения занимают относительно большой удельный весь в общем объеме источников финансирования инвестиций в основной капитал. Это объясняется тем, что, во-первых, в 2012-2016 годах наблюдалась относительно стабильные темпы роста выручки предприятий от реализации товаров, во-вторых, в отличие от развитых стран мира, кредиты коммерческих банков Узбекистана не являются основным источником финансирования инвестиционных расходов предприятий.

Также, приведенные данные показывают, что иностранные инвестиции и кредиты занимают относительно большой удельный весь в общем объеме источников финансирования инвестиций. Это объяс- няется с принятием и реализацией ряд государственных инвестиционных программ в анализируемом периоде. Так, в 2012 году началось реализация имеющего важное стратегическоезначение крупномасштабного проекта стоимостью более 4 миллиардов долларов США по производству синтетического жидкого топлива на основе очищенного метана.

В 2013 году в рамках Инвестиционной программы за счет всех источников финансирования была завершена реализация 150 проектов производственного направления общей стоимости около 2,7 миллиарда долларов США [3].

Ниже мы рассмотрим структуре источников финансирования инвестиций в основной капитал в Российской Федерации.

Таблица 2. Структура источников финансирования инвестиций в основной капитал в Российской Федерации (в процентах) [4]

|

Источники финансирования |

Годы |

||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Собственные средства предприятий |

44,5 |

45,2 |

45,7 |

50,2 |

51,8 |

|

Привлеченные средства |

55,5 |

54,8 |

54,3 |

49,8 |

48,2 |

Как видно из таблицы 2, в 2012-2016 годах наблюдалась тенденция роста удельного веса собственных средств предприятий в общем объеме источников фи- нансирования инвестиций в основной капитал. Это является положительным фактором с точки зрения финансирования инвестиционных расходов предприятий.

9000,00

8000,00

7000,00

6000,00

5000,00

4000,00

3000,00

2000,00

1000,00

0,00

декабрь, 2012 декабрь, 2013 декабрь, 2014 декабрь, 2015 декабрь, 2016 сентябрь, 2017

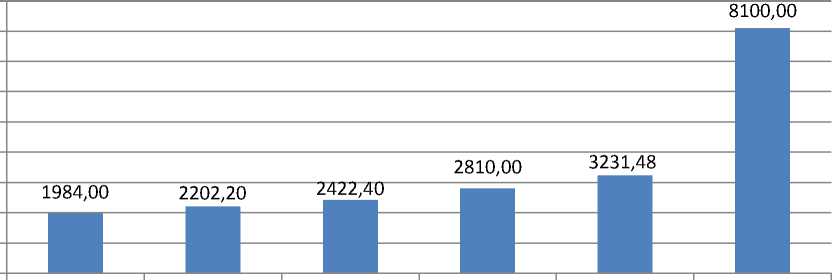

Рис. 1. Номинальный обменный курс национальной валюты – сума по отношению к 1 доллару

США, сум [5]

Как видно из рис 1, в 2012-2017 годах наблюдалась высокая девальвация национальной валюты Республики Узбекистан.

Необходимо отметить, что в настоящее время в Узбекистане существуют следю-щие актуальные проблемы, связанных с финансированием инвестиционных расходов хозяйствующих субъектов:

-

1. Относительно высокий уровень девальвации национальной валюты сдерживает возможности увеличения объема инвестиций хозяйствующих субъектов.

-

2. Нехватка долгосрочных ресурсов коммерческих банков.

Свыше 70% ресурсов коммерческих банков Республики Узбекистан являются краткосрочными. Это сдерживает возможности увеличения объема инвестиционных кредитов коммерческих банков.

На наш взгляд, для решения вышеназванных проблеми необходимо осуществлять следующие меры:

-

1. Недопустить снижению реальной стоимости денежных средств хозяйствующих субъектов путем обеспечения стабильности национальной валюты.

-

2. С целью увеличения объема долгосрочных ресурсов коммерческих банков республики необходимо, во-первых, повысить инвестиционную привлекательность долгосрочных ценных бумаг коммерческих банков с помощью налоговых льгот; во-вторых, увеличить объем регулятивного капитала банков путем выпуска некумулятивных привилегированных акций.

Правительсва и Центральный банк, используя передовой опыт зарубежных стран, должны принимать конкретные меры, направленных на обеспение тсабиль- ности национальной валюты. Иначе, нестабильность национальной валюты остается как одним из важных факторов, сдерживающих инвестиционнцю активность хозяйствующих субъектов.

В настоящее время, в Узбекистане действует целевая очередность платежей, в которой в первую очередь производиться оплата по задолженностей субъектов перед государственным бюджетом. В результате чего, возникает отрицательное влияние на стабильность общего денежного потока хозяйствующих субъектов. Поскольку, во-первых, задерживается оплата кредиторской задолженности за поставленное сырьё и материалы; во-вторых, повышается уровень риска неполучения кредитов у коммерческих банков. Потому что, целевая очередность платежей способст- вует повышению уровня кредитного риска.

Список литературы Актуальные вопросы финансирования инвестиционных расходов хозяйствующих субъектов

- Бланшар О. Макроэокномика. Учебник. Пер. с англ. -М.: Изд. Дом. Гос. Ун-та -Высшей школы экономики, 2010. -410 с.

- Таблица составлена автором на основе статистических данных Государственного комитета Республики Узбекистан. www.stat.uz.

- Каримов И.А. 2014 год станет годом развития страны высокими темпами, мобилизация всех возможностей, поледовательного продолжения оправдавшей себя стратегических реформ. -Ташкент: Узбекистан, 2014. -С. 45.

- Российская экономика в 2016 году. -Москва. ИЭП, 2017. -205 с.

- Валютный курс. http://www.cbu.uz.