Актуальные вопросы формирования налоговых доходов местных бюджетов

Автор: Александров Александр Александрович

Журнал: Симбирский научный Вестник @snv-ulsu

Рубрика: Экономика и менеджмент

Статья в выпуске: 1 (7), 2012 года.

Бесплатный доступ

В статье рассмотрены особенности функционирования местных бюджетов в современных условиях. Проанализирована структура налоговых доходов бюджета города Ульяновска в 2011 году. Рассмотрены изменения законодательства в сфере формирования доходов местных бюджетов. Выявлены проблемы формирования налоговых доходов бюджетов муниципальных образований. Предложен комплекс мер по повышению налоговых доходов местных бюджетов.

Местные бюджеты, налоговые доходы, муниципальные образования, сбалансированность

Короткий адрес: https://sciup.org/14113599

IDR: 14113599

Current issues of tax revenues formations of local budgets

This article considers the peculiarities of functioning of local budgets in modern conditions. The structural analysis of Ulyanovsk tax revenues in 2011 has been carried out. The legislation changes in the formation of local budget revenues have been considered. The problems of tax revenues formation of municipal budgets have been identified. Strategies to increase tax revenues of local budgets have been proposed.

Текст научной статьи Актуальные вопросы формирования налоговых доходов местных бюджетов

Мировой экономический кризис повлек за собой значительные изменения негативного характера в большинстве секторов и отраслей народного хозяйства. Местные бюджеты также ощутили на себе последствия глобального финансового кризиса, что выразилось в существенном снижении поступлений в доходную часть бюджетов муниципальных образований. Ухудшение наполняемости доходных резервуаров органов местного самоуправления привело к сужению финансовых возможностей муниципалитетов по решению вопросов местного значения.

Экономические потрясения создают обстановку неопределенности и неуверенности при принятии необходимых решений субъектами общественных отношений, к числу которых относятся и органы местного самоуправления. Планировавшаяся к внедрению практика принятия местных бюджетов на среднесрочную перспективу в большинстве муниципальных образований была вынужденно отло- жена. Это объяснялось сложностью разработки бюджетных показателей на долгосрочную перспективу в связи с тяжелыми процессами трансформации экономических отношений под воздействием мирового финансового кризиса.

Сложным испытанием для органов местного самоуправления является необходимость обеспечения полноценного функционирования муниципальной системы в условиях катастрофической недостаточности собственных доходов для выполнения всего комплекса задач, закрепленного за данным уровнем власти.

По прогнозам большинства экспертов, современный финансовый кризис будет продолжаться от 5 до 10 лет. При этом процессы перестройки системы экономических и хозяйственных отношений будут сопровождаться сложным и противоречивым комплексом разнонаправленных тенденций. Подобные особенности прохождения сложного кризисного этапа будут характерны и для муниципальных образований.

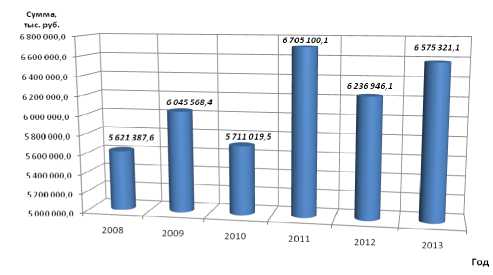

Вышеуказанные противоречивые процессы можно наблюдать на примере достигнутых и планируемых бюджетных показателей муниципального образования «город Ульяновск» в течение периода 2008—2013 годов, что наглядно представлено на рисунке 1.

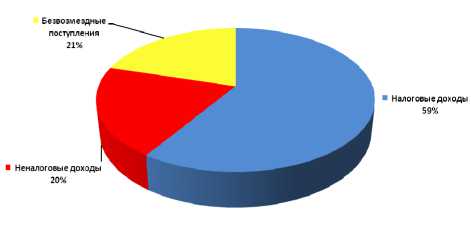

Решением УГД № 122 от 24.11.2010 «Об утверждении бюджета муниципального образования «город Ульяновск» на 2011 год и на плановый период 2012 и 2013 годов» установлена структура доходной части городского бюджета, представленная на рисунке 2.

Рис. 1. Динамика доходов бюджета города Ульяновска в 2008 — 2013 гг.

Рис. 2. Структура доходной части бюджета города Ульяновска в 2011 году

Как видно из данных, представленных на рисунке 1, на протяжении шестилетнего периода в динамике наполнения доходной части бюджета муниципального образования «город Ульяновск» отсутствуют устойчивые повышательные тенденции.

По итогам 2011 года планируется увеличение доходной части бюджета города Ульяновска на 994,081 млн руб., или на 17,41 %, по сравнению с показателем 2010 года.

В соответствии с решением Ульяновской городской думы (УГД) № 122 от 24.11.2010 «Об утверждении бюджета муниципального образования «город Ульяновск» на 2011 год и на плановый период 2012 и 2013 годов», доходы местного бюджета в 2012 году снизятся на 468,154 млн руб., или на 6,98 %, а в 2013 году вырастут на 338,375 млн руб., или на 5,43 % [ 1 ] . Представляется, что плановые показатели динамики формирования доходной части бюджета города Ульяновска являются отражением сложности функционирования муниципального хозяйства в кризисных условиях. Вследствие этого органы местного самоуправления вынуждены с осторожностью подходить к процессу планирования объемов возможных поступлений в бюджет города, чтобы избежать принятия необеспеченных расходных обязательств.

В составе доходов местных бюджетов в соответствии с пунктом 1 статьи 41 Бюджетного кодекса РФ выделяют налоговые доходы, неналоговые доходы и безвозмездные поступления [ 2 ] .

Как видно из данных, представленных на рисунке 2, большая часть доходов бюджета (59 %) города Ульяновска в 2011 году планируется сформировать посредством мобилизации налоговых платежей.

Согласно статьям 61, 61.1, 61.2 Бюджетного кодекса РФ, к налоговым доходам местных бюджетов относятся поступления от взимания местных налогов, а также от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, и (или) региональных налогов по единым нормативам отчислений, установленным законами субъектов РФ.

По результатам 2011 года планируется, что налоговые доходы бюджета города Ульяновска увеличатся по сравнению с предыдущим годом на 873,631 млн руб., или на 28,19 %. При этом по большинству статей налоговых доходов бюджета в 2011 году наблюдается увеличение прогнозных показателей, что свидетельствует о постепенном восстановлении налогового потенциала города Ульяновска.

Наибольший удельный вес в структуре доходов местных бюджетов занимают поступления по налогу на доходы физических лиц. Так, ожидается, что в 2011 году доля данного налога составит 45,12 % от всех доходов бюджета города Ульяновска. По сравнению с 2010 годом планируется увеличение поступлений по НДФЛ на 642,673 млн руб., или на 27 %.

По мнению Е. В. Петровой, правильно выбранная экономическая политика в отношении порядка распределения НДФЛ между бюдже- тами муниципалитетов является одной из важных составляющих успеха бюджетной реформы в России в целом. Роль налога на доходы физических лиц в формировании доходов местных бюджетов является значительной [3].

С 1 января 2011 года изменились нормативы отчислений от налогов, установленных специальными налоговыми режимами, в местные бюджеты. Так, например, поступления от единого налога на вмененный доход теперь полностью зачисляются в бюджет городского округа или муниципального района (до 1 января 2011 года — 90 %). Доля отчислений по единому сельскохозяйственному налогу, зачисляемая в бюджеты поселений и муниципальных районов, возросла с 30 до 35 %. В бюджеты городских округов и муниципальных районов на межселенных территориях перечисляется 70 % поступлений по единому сельскохозяйственному налогу (до 1 января 2011 года — 60 %). Результатом изменения нормативов отчислений по отдельным налогам в местные бюджеты должно стать увеличение финансовой самостоятельности муниципальных образований, повышение заинтересованности в наращивании налогового потенциала и развитии собственной территории.

Поступления по единому налогу на вмененный доход для отдельных видов деятельности в бюджет города Ульяновска в 2011 году должны вырасти на 97,282 млн руб., или на 39,37 %. В структуре доходов доля данного налога составляет 5,14 %.

Наименьший удельный вес в структуре доходных источников бюджета города Ульяновска на протяжении последних лет занимают поступления по единому сельскохозяйственному налогу. Так, в соответствии с проектом бюджета города в 2011 году на долю этого налога приходится всего 0,01 % от всех доходов городского бюджета. В текущем году прогнозируется увеличение поступлений по единому сельскохозяйственному налогу на 104 тыс. руб., или на 42,28 %.

Значительное повышение поступлений в бюджет города Ульяновска планируется получить в 2011 года по статье «Государственная пошлина» в размере 112,193 млн руб., или 155,51 %. В совокупных доходах бюджета муниципального образования доля данной статьи в 2011 году составляет 2,75 %.

В текущем году ожидается рост поступлений по статье «Задолженность и перерас- четы по отмененным налогам, сборам и иным обязательным платежам» в бюджет муниципального образования «город Ульяновск» на 8,361 млн руб., или на 62,39 %. Удельный вес данного доходного источника в 2011 году в доходах бюджета города составит 0,32 %.

Имущественное налогообложение является составной частью налоговой системы большинства стран мира, поступления от которого занимают достаточно весомое место в общегосударственных доходах, а также играют большую роль в формировании местных (региональных) бюджетов многих государств. В российской экономике роль и значение регулирующей и фискальной составляющей имущественных налогов значительно меньше, чем у ведущих промышленно развитых стран, причем за последние несколько лет доля налогов на объекты имущества в доходах региональных и местных бюджетов неуклонно снижается [ 4 ] .

Так, поступления по налогу на имущество физических лиц в бюджет города Ульяновска в 2011 году запланированы на сумму 2,140 млн руб., что составляет 0,03 % от всех доходов бюджета города. При этом в текущем году ожидается существенное сокращение поступлений по данному налогу на 95 %.

Поступления по земельному налогу в бюджет города Ульяновска в 2011 году должны вырасти на 54,103 млн руб., или на 15,87 %. Удельный вес земельного налога в доходах бюджета города в отчетном году составляет 5,89 %.

Таким образом, доля поступлений по двум местным налогам не превышает 6 % всех доходов бюджета города Ульяновска.

К числу обстоятельств, ухудшающих собираемость местных налогов, относится сложность их администрирования. По оценкам экспертов, в настоящее время в России к оплате налога на имущество физических лиц и земельного налога привлекается не более половины налогоплательщиков, которые владеют земельными участками, недвижимостью либо иной собственностью. Для решения данной проблемы необходимо выработать комплекс мероприятий, направленных на завершение процесса инвентаризации и межевания земельных участков, совершенствование кадастровой оценки земель, окончание оформления земельных участков в собственность и т. д.

В Бюджетном послании Президента России о бюджетной политике в 2012—2014 годах говорилось о необходимости инвентаризации установленных федеральным законодательством льгот по региональным и местным налогам и оценке их эффективности, в особенности льгот по налогу на имущество организаций и по земельному налогу. Возможная отмена таких льгот — это не только переход к более справедливому способу распределения собственных налоговых доходов между субъектами РФ и муниципальными образованиями, но и способ повышения налоговой автономии региональных и местных властей, а значит, и ответственности за принимаемые ими решения [ 5 ] .

Для решения проблем повышения наполняемости муниципальной казны и достижения сбалансированности местных бюджетов следует:

-

• наращивать доходные источники и оптимизировать состав полномочий муниципальных образований путем закрепления за местным уровнем власти тех из них, которые могут быть наиболее эффективно выполнены на данном уровне власти;

-

• увеличить нормативы отчислений от федеральных и региональных налогов в местные бюджеты;

-

• ускорить совершенствование системы имущественных налогов с учетом мирового опыта;

-

• провести оптимизацию установленных федеральным законодательством льгот по местным налогам (прежде всего по налогу на имущество физических лиц) с целью расширения налоговой автономии местных властей;

-

• разработать механизм компенсации выпадающих доходов местных бюджетов в случае принятия на федеральном уровне нормативно-правовых актов, устанавливающих льготы и изъятия по местным налогам.

-

1. Решение Ульяновской городской думы № 122 от 24.11.2010 «Об утверждении бюджета муниципального образования «город Ульяновск» на 2011 год и на плановый период 2012 и 2013 годов». Режим доступа: http://ugd.ru/docs/ budget/2510/7583/2.

-

2. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 27.06.2011) // Российская газета. 1998. 12 авг. № 153—154.

-

3. Петрова, Е. В. О проблемах распределения налога на доходы физических лиц между бюджетами разных уровней. Анализ зарубежного опыта / Е. В. Петрова // Успехи современного естествознания. 2007. № 9. С. 101.

-

4. Смирнов, Д. А. Роль налогов на объекты имущества при формировании регионального и местного бюджета в Российской Федерации / Д. А. Смирнов // Вестн . Оренбургского гос. ун-та . 2009. № 5. С. 96—103.

-

5. Бюджетное послание Президента РФ Федеральному собранию от 29.06.2011 «О бюджетной политике в 2012—2014 годах» // Парламентская газета. 2011. 1—7 июля. № 32.

Список литературы Актуальные вопросы формирования налоговых доходов местных бюджетов

- Решение Ульяновской городской думы № 122 от 24.11.2010 «Об утверждении бюджета муниципального образования «город Ульяновск» на 2011 год и на плановый период 2012 и 2013 годов». Режим доступа: http://ugd.ru/docs/budget/2510/7583/2.

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 27.06.2011)//Российская газета. 1998. 12 авг. № 153-154.

- Петрова Е. В. О проблемах распределения налога на доходы физических лиц между бюджетами разных уровней. Анализ зарубежного опыта/Е. В. Петрова//Успехи современного естествознания. 2007. № 9. С. 101.

- Смирнов Д. А. Роль налогов на объекты имущества при формировании регионального и местного бюджета в Российской Федерации/Д. А. Смирнов//Вестн. Оренбургского гос. ун-та. 2009. № 5. С. 96-103.

- Бюджетное послание Президента РФ Федеральному собранию от 29.06.2011 «О бюджетной политике в 2012-2014 годах»//Парламентская газета. 2011. 1-7 июля. № 32.