Актуальные вопросы формирования управленческой отчетности в организациях АПК

Бесплатный доступ

В статье рассмотрены актуальные вопросы формирования управленческой отчетности в организациях АПК. Представлена структура управленческого документооборота. Разработаны формы управленческих отчетов. Предложен регламент составления управленческой отчетности.

Отчетность, управленческий учет, документооборот, себестоимость, затраты, производство, регламент

Короткий адрес: https://sciup.org/140282122

IDR: 140282122

Actual questions of management accounting in agribusiness companies

The article deals with topical issues of formation of management reporting in agribusiness organizations. The structure of management document flow is presented. Forms of management reports are developed. The regulations of drawing up the administrative reporting are offered.

Текст научной статьи Актуальные вопросы формирования управленческой отчетности в организациях АПК

В современных условиях экономики каждая организация заинтересована в повышении эффективности деятельности, получении максимальных результатов в условиях ограниченности ресурсов. Благодаря грамотной организации управленческого учета данные цели становятся легко достижимыми.

Управленческий учет определяет свою основную цель как предоставление руководству полного и достоверного комплекса информации о текущем состоянии бизнес-процессов, происходящих в организации, посредством составления отчетности. 1

Управленческая отчетность представляет собой совокупность документов, раскрывающих внутреннее положение дел в экономическом субъекте.

Управленческая отчетность существенно отличается от других видов отчетности тем, что она составляется на добровольной основе, содержащиеся в ней данные являются коммерческой тайной, в ней также могут быть представлены аналитические данные. 2

Необходимо подчеркнуть то, что в системе управленческого учета на управленческую отчетность возложена важная роль – подведение итогов деятельности организации в соответствии с намеченными целями, представление результатов выполнения планов. Именно отчетность является завершающим этапом в структуре документооборота, позволяет выявить неэффективные участки протекающих бизнес-процессов и служит основанием для принятия управленческих решений. 3

Формирование управленческой отчетности должно происходить в соответствии со следующими требованиями: наглядность предоставляемой информации, существенность отражаемых показателей и их сопоставимость, полнота и аналитичность, адресность предоставляемого отчета, доступность восприятия, оперативность и своевременность предоставления данных заинтересованным пользователям, прозрачность информации и ее эффективность в целях управления. 4

Одним из главных требований, предъявляемых к управленческой отчетности, является формирование документов высокого качества, которые содержат наиболее важную и полную информацию, предоставленную в удобном для восприятия виде.

В качестве предложения по совершенствованию управленческого учета в ЗАО ОПХ «Центральное», пос. Водники г. Краснодара, предлагаем использовать следующие документы:

-

- Управленческий отчет о полной фактической себестоимости продукции;

-

- Управленческий отчет о производстве и реализации продукции.

Данные отчеты представляют собой заключительную стадию в структуре документооборота, который отражен на рисунке 1.

Рисунок 1 – «Фрагмент структуры управленческого документооборота».

Так первичные документы по учету выхода продукции формируют отчет о производстве продукции, в то время как отчет о реализации продукции составляется на основании первичных документов по учету реализации продукции. Таким образом на основании данных документов менеджмент организации формирует управленческий отчет о производстве и реализации продукции. 5

С помощью данных, содержащихся в первичных документах по учету затрат на оплату труда, материальных затрат, основных средств, накладных расходов формируется управленческий отчет о полной фактической себестоимости продукции.

Таким образом, на основании представленных управленческих отчетов формируется отчетность организации.

Управленческий отчет о полной фактической себестоимости продукции позволяет руководству организации:

5 Хромова И.Н. Формирование рациональной модели внутрихозяйственной отчетности в системе управления финансовыми результатами/ И.Н. Хромова, Е.С. Мячева // Общество: политика, экономика, право. 2016. № 2. С. 93-95.

– выявить результаты выполнения поставленных задач;

-

– проанализировать структуру себестоимости продукции;

-

– разработать меры по оптимизации структуры затрат;

-

– определить плановые показатели на следующий отчетный период.

На основании представленного управленческого отчета о структуре себестоимости продукции, а именно озимой пшенице в ЗАО ОПХ «Центральное» в 2017 году можно сделать следующие выводы: наибольший удельный вес в структуре затрат занимают минеральные удобрения – 28,3 %, химические средства защиты растений – 20,4%, затраты на оплату труда 17%. Важно отметить что себестоимость продукции не превысила плановых показателей, а осталась в пределах нормы.

Внедрение данного отчета в структуру документооборота будет способствовать разработке мероприятий по ликвидации непроизводственных затрат и удорожающих факторов.

Данный управленческий отчет целесообразно составлять по каждому виду производимой продукции.

ЗАО ОПХ «Центральное»

Утверждено____________

Директор Момот А. Л. «01» января 2018 г.

Управленческий отчет о полной фактической себестоимости продукции

Вид продукции: Озимая пшеница

|

№ |

Калькуляционная статья затрат |

Плановое значение затрат на 1ц руб. |

Фактическое значение затрат на 1ц. руб. |

Изменения +/—, руб. |

Удельный вес фактических затрат в структуре себестоимости. % |

|

1 |

Оплата труда |

120 |

112 |

-8 |

17,0 |

|

2 |

Отчисления во внебюджетные фонды |

36 |

34 |

-2 |

5.2 |

|

Семена и посадочным материал |

20 |

20 |

- |

3.0 |

|

|

4 |

Минеральные удобрения |

170 |

186 |

+16 |

28.3 |

|

5 |

Химические средства зашиты растений |

140 |

134 |

-6 |

20.4 |

|

6 |

Нефтепродукты |

60 |

50 |

-10 |

7.7 |

|

Содержание основных средств |

50 |

46 |

-4 |

7.0 |

|

|

8 |

Общепроизводственные расходы |

30 |

27 |

-3 |

4.1 |

|

9 Общехозяйственные расходы |

50 |

48 |

-2 |

7.3 |

|

|

Итого |

676 |

657 |

-19 |

100.0 |

|

// и>.1ЖН(1С1 ь подпись расшифровка

Рисунок 2 – «Управленческий отчет о полной фактической себестоимости продукции».

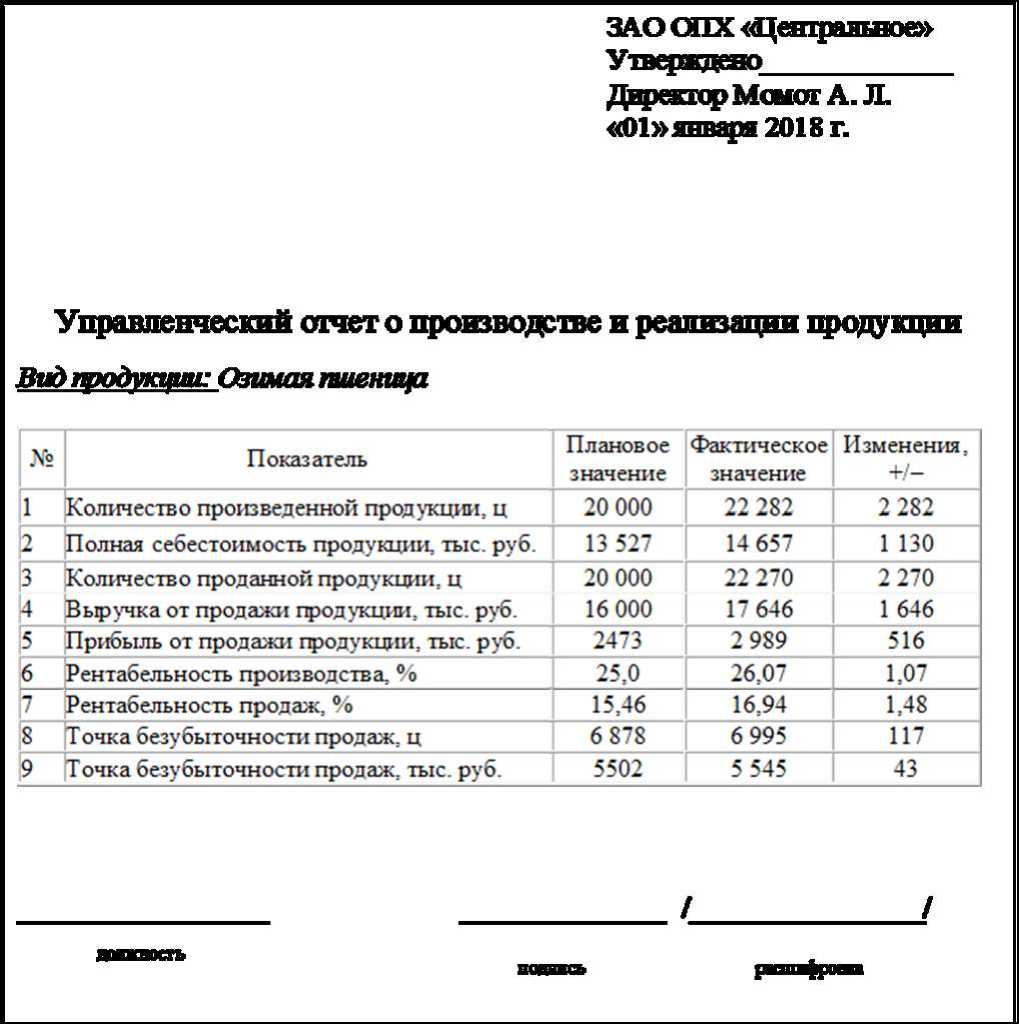

Далее рассмотрим такой документ как «Управленческий отчет о производстве и реализации продукции. Данный отчет имеет важное значение для руководства в связи с тем, что он позволяет проанализировать объем выпуска продукции и ее реализации, содержит данные о рентабельности производства и рентабельности продаж, а также в нем рассчитано значение точки безубыточности продаж.

Рисунок 3 – «Управленческий отчет о производстве и реализации продукции».

На основании представленных данных в ЗАО ОПХ «Центральное» можно сделать следующие выводы:

-

1. Рост рентабельности производства на 1,07 %, как экономического индикатора эффективности бизнеса, связан прежде всего с сокращением себестоимости зерна озимой пшеницы на 19 рублей в расчете на 1 центнер и увеличением объема прибыли на 516 тыс. руб. в расчете на весь объем.

-

2. Показатель рентабельность продаж используется как основной индикатор оценки финансовой эффективности организации, его рост на 1, 48% определен ростом выручки при одновременном сокращении затрат.

-

3. Точка безубыточности позволяет определить оптимальный размер производства для предприятия, при котором прибыль и убытки равны нулю. Данный показатель используется для анализа финансового состояния предприятия и чем выше объем производства, а также продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность. В данной организации точка безубыточности равна 6995 ц или 5 545 тыс. руб., а объем производства и продаж соответственно равен 22 282 ц и 17646 тыс. руб. что свидетельствует о нормальном уровне платежеспособности. Данный показатель очень важен в управлении организацией, так как с его помощью менеджеры определяют минимально необходимый объем производства продукции, рассчитывают оптимальную цену за единицу продукции и уровень издержек, составляют план продаж.

Таким образом данные отчеты способствуют составлению итоговых форм отчетности и позволяют наглядно определить текущее состояние бизнес-процессов, протекающих в организации.

Однако важно не только разработать формы отчетности, но и составить регламент формирования управленческой отчетности.

Регламент представляет собой план-график представления управленческой отчетности.

С его помощью менеджмент организации определит сроки составления и представления отчетности, установит ответственных лиц. Управленческий отчет о полной фактической себестоимости продукции согласно представленного регламента представляется в 4 квартале, в связи с особенностями производственного цикла, а ответственным за его составление является бухгалтер производственного отдела.

ЗАО ОПХ «Центральное» Утверждено____________

Директор Момот А. Л. «01» января 2018 г.

//

ДОЛЖНОСТЬ подпись пасшифповка

Рисунок 4 – «Регламент формирования управленческой отчетности».

Управленческий отчет о производстве и реализации продукции в ЗАО ОПХ «Центральное» целесообразно составлять во 2, 3 и 4 кварталах, так как данная организация занимается производством плодовых и ягодных культур, а также озимой пшеницы. Ответственным за его составление является бухгалтер отдела реализации.

Таким образом, грамотно составленная управленческая отчетность позволит менеджменту организации принимать рациональные решения, которые будут способствовать достижению высоких экономических показателей.

Список литературы Актуальные вопросы формирования управленческой отчетности в организациях АПК

- Говдя В.В. Учет затрат, калькулирование и бюджетирование в отраслях АПК: учебное пособие. изд. 5-е доп. и перераб./В. В. Говдя, Ж. В. Дегальцева. -Краснодар, 2012. -278 с.

- Хромова И.Н. Формирование рациональной модели внутрихозяйственной отчетности в системе управления финансовыми результатами/И.Н. Хромова, Е.С. Мячева//Общество: политика, экономика, право. 2016. № 2. С. 93-95.

- Хромова И.Н. Совершенствование учета затрат по центрам ответственности в сельскохозяйственных организациях/И.Н. Хромова//Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2011. № 6 (137). С. 180-183.

- Кузина А. Ф. Бухгалтерский управленческий учет затрат и исчисление себестоимости озимой пшеницы в сельскохозяйственных организациях/А. Ф. Кузина, А. С. Товстелева//Международный научный журнал ASPECTUS.2014. № 2. С. 186-190

- Кузина А. Ф., Ленкова М. И., Белик Т. С. Особенности формирования внутренней управленческой отчетности/Кузина А. Ф., Ленкова М. И., Белик Т.С.//Экономика. Право. Печать. Вестник КСЭИ. 2016. № 2-3 (70-71). С. 172-178.