Актуальные вопросы исчисления НДС при импорте товаров из стран-участниц ЕАЭС

Автор: Артыкова С.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (110), 2024 года.

Бесплатный доступ

Статья посвящена актуальному вопросам исчисления налога на добавленную стоимость (НДС) при ввозе товаров на территорию РФ из стран-участниц Евразийского экономического союза (ЕАЭС). В статье рассмотрены основные особенности порядка взимания НДС при импорте товаров из стран ЕАЭС. Обращено внимание на внесение изменений с 01 января 2024 года в статью 151 главы 21 НК РФ о возложении обязанности по исчислению и уплате НДС при ввозе товаров на организации-посредники. Даны рекомендации по возмещению НДС.

Налог на добавленную стоимость, импорт, евразийский экономический союз, посредник, таможенное оформление, декларация

Короткий адрес: https://sciup.org/170204521

IDR: 170204521 | DOI: 10.24412/2411-0450-2024-4-1-11-14

Current issues of VAT calculation when importing goods from the EAEU member states

The article is devoted to the topical issues of calculating value added tax (VAT) when importing goods into the territory of the Russian Federation from the member countries of the Eurasian Economic Union (EAEU). The article discusses the main features of the procedure for collecting VAT on imports of goods from the EAEU countries. Attention was drawn to the introduction of amendments from January 01, 2024 to Article 151 of Chapter 21 of the Tax Code of the Russian Federation on assigning the obligation to calculate and pay VAT on the import of goods to intermediary organizations. Recommendations on VAT refund are given.

Текст научной статьи Актуальные вопросы исчисления НДС при импорте товаров из стран-участниц ЕАЭС

Импортные операции со странами-участницами ЕАЭС играют значительную роль в экономике России в свете введения санкций в отношении РФ и развития параллельного импорта, изменения цепочек поставок, в том из-за сложностей перевода денег. В 2022-2023 годах объем товарооборота между странами-членами ЕАЭС возрос более чем на 20%

При ввозе товаров в Россию НДС входит в состав таможенных платежей. Платят его все российские организации и индивидуальные предприниматели (ИП), чтобы растаможить груз. На предпринима- телей, которые применяют спецрежимы, освобождение от уплаты НДС при импорте товаров не действует - они обязаны его платить на общих основаниях. (НК РФ Статья 346.11) [1]. Налог платиться напрямую в таможню.

При ввозе товаров в Россию из стран-членов ЕАЭС подход к уплате НДС иной. Если товар покупается в странах ЕАЭС -ввозной НДС уплачивается в ИФНС, по месту регистрации организации-покупателя. В такой ситуации нет таможенного оформления (рис. 1).

Рис. 1. Уплата НДС при импорте товаров

При ввозе импорта (товаров) из стран ЕАЭС на территорию РФ и принятии товара российской организацией-покупателем на учет, она должна уплатить

НДС в бюджет нее позднее 20-го числа следующего месяца. Кроме того, необходимо представить в ИФНС в эти же сроки специальную декларацию по косвенным налогам при импорте товаров из стран таможенного союза, утвержденную Приказом ФНС РФ от 27.09.2017 № СА-7-3/765@.

Следует учитывать, что из-за введения единого налогового платежа (ЕНП), даже если «ввозной» НДС был перечислен на единый налоговый счет (ЕНС) в сроки или ранее, а специальная декларация не была подана в налоговый орган, то обязанность по уплате НДС и по импортированным товарам через государства-членов ЕАЭС не будет выполнена [2].

НДС, уплаченный по товарам, ввозимым на территорию РФ из государства-члена ЕАЭС, подлежит вычету (зачету) в порядке, предусмотренном законодательством РФ, то есть государства-члена ЕАЭС, на территорию которого ввезены товары.

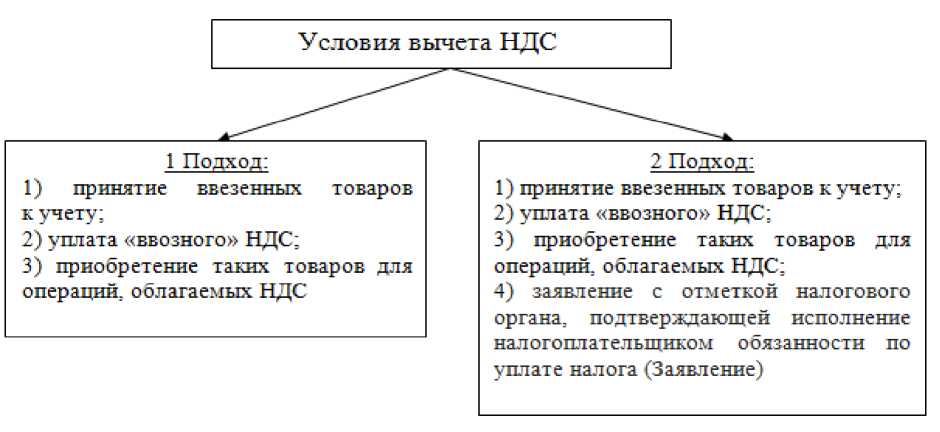

В правоприменительной практике в настоящее время неоднозначно трактуется момент применение права на вычет НДС, уплаченного при импортировании товара из стран-участниц ЕАЭС (рис. 2) [3].

Рис. 2. Условия наличия права на вычет НДС при импорте товаров из стран-членов ЕАЭС

Именно второй подход, по мнению Минфина РФ, должен применяться (Письмо Минфина России от 02.07.2015 № 0307-13/1/38180).

Конечно, письма Минфина носят рекомендательный характер. Такой нормы как «Заявление с отметкой налогового органа» ни в главе 21 НК РФ, ни в Протоколе о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о ЕАЭС от 29.05.2014) не содержится. Однако, на момент наступления срока уплаты «ввозного» НДС импортер-организация или ИП не должен иметь недоимки по налогам. Ведь в случае наличия недоимки, денежные средства, которые импортер уплатил для погашения «ввозного» НДС, будут автоматически направлены с ЕНС на ее погашение и, со- ответственно, «ввозной» НДС не будет фактически уплачен (письмо ФНС от 24.03.2023 № ЕА-4-15/3533@). Поэтому Заявление с отметкой налогового органа, по мнению автора, для получения вычета НДС необходимо иметь.

Введенные в отношении нашей страны санкции в наибольшей степени затронули торговлю в группе машин и оборудования. Одновременно с этим, страны ЕАЭС увеличили объем поставок в данных группах товаров, при этом стали широко использоваться посреднические схемы в интересах покупателей - физических лиц. А при таких схемах отсутствовал плательщик НДС.

С 01 января 2024 года в статью 151 НК РФ для предотвращения уклонения от уплаты НДС когда товары ввозятся на территорию РФ на основании договоров поручения, комиссии, агентских договоров компаниями государств-членов ЕАЭС, в том числе реализуются российским « физикам», внесли дополнения (пункт 4) о возложении обязанности по исчислению и уплате НДС при ввозе товаров на организации-посредники [1]. Теперь НДС платить придется. При этом при продаже «физикам» налог будет оставаться в бюджете.

Для разных видов посредников участвующих в возе товаров из стран ЕАЭС на территорию РФ, норма, указанная в пункте 4 статья 151 НК РФ, вступает в силу в разные сроки. Так, если это российский посредник, приобретающий у продавца из ЕАЭС в интересах российского принципала (доверителя), то обязанность уплатить «ввозной» НДС возникает с 01 января 2024 г. Если российский посредник, ввозит товар иностранного принципала, доверителя из ЕАЭС в интересах российского покупателя, то обязанность уплатить «ввозной» НДС возникает с 01 января 2025 г.

Официальных разъяснений по вопросу как принципал (комитент) должен принять к вычету НДС, уплаченный посредником при ввозе товаров. В 1-ом квартале 2024 г. неясно было, кто вправе получить вычет – комиссионер или комитент. Неофициальные мнения специалистов финансового ведомства и аудиторов различались по этому вопросу.

Ряд аудиторов озвучивал, что «ввозной» НДС возмещает посредник (комиссионер), так как он платит НДС. Для этого у комиссионера должны быть документы, подтверждающие реальность сделки и уплату НДС. Если комиссионер, применяет упрощенную систему налогообложения, то уплаченный НДС возместить не вправе.

По мнению специалистов Минфина -возмещает НДС покупатель (комитент, принципал). Комиссионер не становится налоговым агентом по статьи 161 НК, когда он может принять к вычету «чужой» НДС. Комиссионер не в силах выполнить требования пункта 2 статьи 171 НК: использовать товар в облагаемой НДС деятельности.

По частному мнению специалистов Минфина РФ, право на вычет НДС при импорте товаров из стран ЕАЭС принадлежит комитенту, то есть собственнику импортируемого товара. Несмотря на то, что фактически оплату НДС осуществляет комиссионер или посредник, сумма НДС уплачивается покупателем. В таких случа- ях следует применять те же правила, что и при принятии к вычету НДС, уплаченного посредниками на таможне. Данную позицию подтвердило Письмо ФНС России от 04.04.2024 № СД-4-3/3936@ [4]. В письме отражен поход ФНС России о порядке применения вычета НДС, уплаченного при ввозе товаров на основе посреднических договоров.

Для устранения всех неясностей во взаимоотношениях между сторонами посреднических договоров по вопросу возмещения «ввозного» НДС рекомендуем: включить в договор с комиссионером обязанность предоставить комиссионером «Заявление» с отметкой ФНС о ввозе товаров и об оплате НДС, установив сроки передачи документов, что позволит комитенту своевременно включить НДС в книгу покупок и принять НДС к вычету [5]. Считаем, что данные рекомендации помогут организациям-импортерам избежать ошибок и налоговых рисков.

Список литературы Актуальные вопросы исчисления НДС при импорте товаров из стран-участниц ЕАЭС

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ. - [Электронный ресурс]. - Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_28165/00e851cdb46302bc5205a07913f1d7c132592275/.

- Рекомендации по спорным ситуациям вычета и начисления НДС по авансам / И.М. Крайнова, С.Н. Артыкова // Экономика и бизнес: теория и практика. - 2024. - №3-1 (109). - С. 181-183. EDN: NFJLWX

- Особенности уплаты НДС при импорте товаров в Россию из стран-участников Евразийского экономического союза // ПравовестАудит: [сайт]. - [Электронный ресурс]. - Режим доступа: https://pravovest-audit.ru/nashi-statii-nalogi-i-buhuchet/osobennosti-uplaty-nds-pri-importe-tovarov-v-rossiyu/.

- Письмо ФНС России от 04.04.2024 №СД-4-3/3936@ // Федеральная налоговая служба: [сайт]. - [Электронный ресурс]. - Режим доступа: https://www.nalog.gov.ru/rn77/about_fts/about_nalog/14766004/.

- Актуальные аспекты договорной политики организации при импорте товаров в Российской Федерации / И.М. Крайнова, С.Н. Артыкова // Актуальные проблемы и перспективы развития экономики: российский и зарубежный опыт. - 2021. - № 6 (38). - С. 77-79. EDN: PJRBYM