Актуальные вопросы повестки устойчивого развития: терминологический аспект

Автор: Кокарева С.А.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 4 (142), 2023 года.

Бесплатный доступ

Статья отражает проблематику отсутствия единого подхода к терминологическому аппарату сферы устойчивого развития, а также вытекающую проблематику отсутствия единых подходов к стандартизации нефинансовой отчетности. Основным методом настоящего исследования является критический анализ официальных документов финансовых институтов и международных стандартов нефинансовой отчетности. В результате исследования, были отмечены существенные пробелы и разночтения в терминологии повестки устойчивого развития, а также значительные расхождения в стандартах нефинансовой отчетности: на кого направлена отчетность и на какие вопросы отвечает. Актуальность темы исследования обусловлена высоким уровнем расширения информационного поля тематики устойчивого развития и широкое освещение данного аспекта на государственном и общественном уровнях, а также в бизнес-сообществе. Ключевым выводом данной статьи является острая необходимость в закреплении единого терминологического аппарата сферы устойчивого развития, который стал бы фундаментом для построения единой системы оценки деятельности компаний в области устойчивого развития, а также для становления надежного процесса ответственного инвестирования.

Устойчивое развитие, ответственное инвестирования, стандарты нефинансовой отчетности

Короткий адрес: https://sciup.org/148327050

IDR: 148327050

Topical issues of the sustainable development agenda: terminological aspect

The article reflects the problem of the lack of a unified approach to the terminological apparatusof the sustainable development sphere, as well as the resulting problem of the lack of unified approaches to thestandardization of non-financial reporting. The main method of this study is a critical analysis of official documents of financial institutions and international standards of non-financial reporting. As a result of the study,significant gaps and discrepancies in the terminology of the sustainable development agenda were noted, aswell as significant discrepancies in the standards of non-financial reporting: who the reporting is aimed at andwhat questions it answers. The relevance of the research topic is due to the high level of expansion of theinformation, field of sustainable development and the wide coverage of this aspect at the state and public levels,as well as in the business community. The key conclusion of this article is the urgent need to consolidate aunified terminology of the sustainable development sphere, which would be the foundation for building a unified system, for assessing the performance of companies in the field of sustainable development, as well as forthe establishment of a reliable process of responsible investment.

Текст научной статьи Актуальные вопросы повестки устойчивого развития: терминологический аспект

Повестка устойчивого развития оказала существенное влияние на современные бизнес, общество и органы государственной власти. Наряду с финансовой отчетностью, компании публикуют отчеты об устойчивом развитии, а информацию о деятельности компании в областях ESG можно найти в отдельных разделах годовых отчетов. Инвесторы, в свою очередь, сформировали запрос на комплексную оценку деятельности компаний в области устойчивого развития в соответствии с развитием ответственного инвестирования. Высокий уровень интереса к повестке устойчивого развития привел к активному теоретическому осмыслению вопроса, а также к формированию широкого перечня разноплановых нормативных документов, однако публикуемые стандарты и термины, в настоящий момент, имеют вариативный и рекомендательный характер, что существенно замедляет становление процесса ответственного инвестирования.

Материалы и методы

При проведении исследования, в качестве основных источников информации были использованы публичные данные из документов Банка России и Всемирного Банка, стандартов нефинансовой отчётности GRI, SASB, CDP, TCFD. В качестве основного метода исследования использован критический и сравнительный анализ перечисленных документов.

Результаты и их обсуждение

В настоящий момент существует более 50 определений устойчивого развития, которые указаны в документах или сформулированы представителями научного сообщества. Основное понятие устойчивого развития закреплено в докладе комиссии Брундтланд «Наше общее будущее» [1], однако границы данного понятия существенно размыты: формулировку «удовлетворение текущих нужд без нанесения ущерба будущим поколениям» можно трактовать различным образом, в особенности, учитывая аспекты скорости научно-технического прогресса и глубины воздействия на окружающую среду. Определения устойчивого развития, данные представителями научного сообщества [2, 3, 4], имеют явный уклон в социальную сферу, что в небольшой степени отличает его от терминологии корпоративной социальной ответственности или же, углубляются в экономических аспект, что также не является корректным, потому как незначительно отличает определение от понимания развития в классической экономической парадигме, где ключевым критерием является извлечение прибыли.

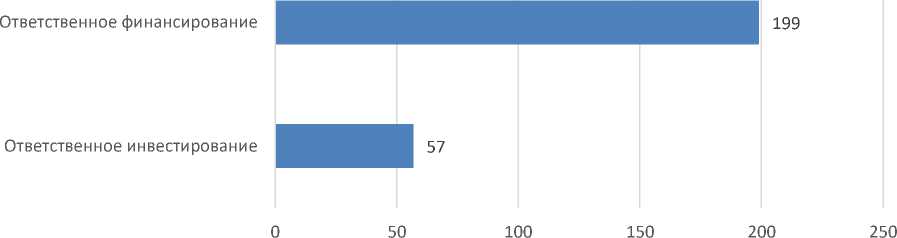

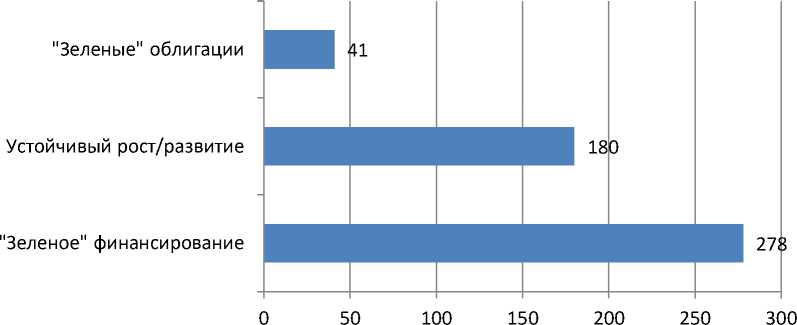

Проблему перенасыщения повестки устойчивого развития вариативностью терминологии можно продемонстрировать на примере анализа официальных документов финансовых институтов: Банка России и Всемирного Банка. На рисунках 1 и 2, соответственно, представлено количество упоминаний терминов ответственного инвестирования и ответственного финансирования в тексте Концепции организации в России методологической системы по развитию зеленых финансовых инструментов и проектов ответственного инвестирования Экспертного совета по рынку долгосрочных инвестиций при банке России [5] и количество упоминаний терминов «зеленой» повестки в тексте аналитической записки «Зеленое финансирование» в России: создание возможностей для «зеленых» инвестиций [6] Всемирного Банка.

Рис. 1. Количество упоминаний терминов ответственного инвестирования и ответственного финансирования в тексте документа Банка России

Рис. 2. Количество упоминаний терминов «зеленой» повестки в тексте документа Всемирного Банка

В соответствии с объемом документа Банка России, можно отметить, что термин «ответственное финансирование», в среднем, упоминается более чем 2 раза на странице, отмечается существенная значимость формирования терминологии и классификации данного аспекта, однако в документе они не значатся. В документе Всемирного Банка «зеленые» термины встречаются, в среднем, чуть менее 4-х раз на странице, однако ни одно определение в глоссарии документа не указано.

Проблема отсутствия единого подхода к терминам и определениям устойчивого развития влечёт за собой аналогичное отсутствие единства в сфере стандартов. В настоящий момент существуют вариации стандартов нефинансовой отчетности, которым следуют крупные компании: GRI, SASB, CDP, TCFD. На рисунке 3 тезисно и схематично показано, на кого направлена составляемая отчетность и на какие вопросы отвечает.

Устойчивое развитие

GRI

Как компания дейсвует в контексте устойчивого развития ?(экология. социальная сфера, экономика)

CDP

Каккомпания включает климатическую повестку в систему менеджмента?

SASB

Как вопросы устойчивого развития влияют на финансовые показатели компании?

TCFD

Как климатические риски влияют на финансовые показатели компании?

Климатическая повестка

Рис. 3. Ключевые особенности стандартов нефинансовой отчетности GRI, SASB, TCFD и CDP (составлено автором в соответствии с данными документа [7])

Каждая из инициатив получила существенную огласку и признание в бизнес-сфере, однако соответствие каждому из стандартов является добровольным. Несмотря на добровольный характер, компании составляют отчетность в соответствии с такими именитыми стандартами, что безусловно характеризует такие компании как более надежные и основательные в сфере устойчивого развития, однако отсутствие единого стандарта может привести к тому, что количество влиятельных инициатив только увеличится. В таких условиях компания вынуждена будет выделять все больше средств и трудовых ресурсов на соответствие перечню стандартов, вместо фокуса на устойчивое развитие.

Формирование единых стандартизированных подходов к оценке деятельности компании в области устойчивого развития необходимо начать с развития и закрепления терминологического аспекта повестки устойчивого развития, который включал бы в себя емкие определения без возможностей двусмысленных трактований, а также сохранял бы баланс между сферами устойчивого развития:

-

• устойчивое развитие бизнеса – способность компании разрабатывать и реализовывать стратегию достижения ключевых финансово-экономических показателей бизнеса в контексте формирования благоприятной социально-экономической среды для достижения глобальных целей развития общества и повышения качества жизни будущих поколений;

-

• ответственное инвестирование – процесс инвестирования, в основе которого лежат принципы устойчивого развития, предполагающий получение финансовой выгоды в долгосрочной перспективе путем минимизации экологических, социальных рисков, а также рисков корпоративного управления.

Заключение

В завершение можно согласиться с выводом, что отсутствие единого терминологического аппарата и стандартов влечет за собой расширение информационного поля, включающего в себя авторские позиции и допущения, которые позволяют потенциальным инвесторам трактовать публикуемую информацию субъективно. В условиях высокой неопределенности на финансовых рынках, повестка устойчивого развития без скорой стандартизации может стать очередным барьером для адресности ответственных инвестиций. Единая терминологическая база будет способствовать повышению доступности финансовых ресурсов в реализации проектов, направленных на декарбонизацию нефтегазовой отрасли и борьбу с изменением климата, а также упростит не только подготовку или отбор проектов, но и значительно облегчит процесс оценки рисков для потенциальных инвесторов.

https://api.horizon.ru/upload/iblock/8fe/kq3ahfy43d1fquw6jzb3ps2y2030irol.pdf (дата обращения 15.06.2023).

Список литературы Актуальные вопросы повестки устойчивого развития: терминологический аспект

- Доклад Всемирной комиссии по вопросам окружающей среды и развития. [Электронный ресурс]. Режим доступа: https://www.un.org/ru/ga/pdf/brundtland.pdf (дата обращения 14.06.2023).

- Права человека как фактор стратегии устойчивого развития / отв. ред. Е.А. Лукашева. М., 2000.

- Осьмова М.Н., Леменков А.К. Устойчивое развитие человеческой цивилизации: новые проблемы и вызовы на рубеже XX-XXI вв. // Вестник Московского университета. Сер. 6. "Экономика". 2001. № 3.

- Урсул А.Д. Ноосферная стратегия перехода Российской Федерации на модель устойчивого развития // Научные и технические аспекты охраны окружающей среды. Вып. 10. М.: ВИНИТИ, 1995.

- Концепция организации в России методологической системы по развитию зеленых финансовых инструментов и проектов ответственного инвестирования. [Электронный ресурс]. Режим доступа: https://cbr.ru/Content/Document/File/84163/press_04102019.pdf (дата обращения 15.06.2023).

- "Зеленое финансирование" в России: создание возможностей для "зеленых" инвестиций. [Электронный ресурс]. Режим доступа: https://documents 1.worldbank.org/curated/en/699051540925687477/pdf/131516-RUSSIAN-PN-P168296-P164837-PUBLIC-Green-finance-Note.pdf (дата обращения 15.06.2023).

- Международный опыт применения стандартов ESG ("Environmental, social, governance") и возможности его использования в России. [Электронный ресурс]. Режим доступа: https://api.horizon.ru/upload/iblock/8fe/kq3ahfy43d1fquw6jzb3ps2y2030irol.pdf (дата обращения 15.06.2023).