Актуальные вопросы применения концепции управления стоимостью в стратегическом управленческом учёте

Автор: Котлова Ю.А.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Вопросы учёта, финансов и кредита

Статья в выпуске: 1, 2021 года.

Бесплатный доступ

В статье обоснована необходимость ориентации не на одномоментные показатели прибыли, а на долгосрочную стоимость экономического субъекта в рамках внедрения системы контроллинга и управленческого учёта сбалансированных показателей в качестве эффективного инструмента управления стоимостью для достижения устойчивости экономического субъекта.

Контроллинг, система сбалансированных показателей, экономическая безопасность, стратегические цели, драйверы стоимости

Короткий адрес: https://sciup.org/143174112

IDR: 143174112 | УДК: 338.2 | DOI: 10.38161/2618-9526-2021-1-036-042

Текст научной статьи Актуальные вопросы применения концепции управления стоимостью в стратегическом управленческом учёте

В настоящее время в современных экономических условиях экономические субъекты нуждаются в оптимальной модели управления, которая позволяла бы им контролировать уровень издержек и повышать эффективность деятельности. Правильный выбор модели учёта затрат позволяет руководству эффективно управлять своими издержками, что даёт экономическому субъекту определённые конкурентные преимущества. Оценить эффективность систем управления экономическим субъектом можно на основе конечных показателей эффективности работы. Обзор подходов к оценке эффективности деятельности экономического субъекта позволяет сделать вывод о том, что сегодня авторы придерживаются двух концепций – традиционной финансово ориентированной концепции и современной многосторонней концепции.

В основе традиционной финансово ориентированной концепции лежит расчёт исключительно финансовых показателей рентабельности, широко применяемых для определения максимально эффективных направлений деятельности и необходимости перераспределения внутренних ресурсов и увеличения значений финансовых результатов.

При этом в современных условиях сам факт получения прибыли уже не является целью деятельности экономического субъекта. На первый план выходят проблемы поддержания его долгосрочной конкурентоспособности. В связи с этим наблюдается переориентация традиционной концепции управления. Прибыль сегодня не является целевым ориентиром управления. Это лишь условная бухгалтерская категория, значение которой зависит от вариативности её расчёта. Очевидно, что оценка эффективности деятельности, основанная на показателях, существенно отличающихся от рыночных, не способна обеспечить достоверность данных для принятия обоснованных управленческих решений долгосрочного стратегического характера. Гораздо важнее в качестве ориентира рассматривать долгосрочную стоимость экономического субъекта.

В связи с этим, в экономической науке сформировался подход к управлению экономическими субъектами, ориентированный на применение в качестве показателя оценки бизнеса не прибыли, а стоимости экономического субъекта (концепция управления стоимостью). Именно показатель стоимости теперь выступает основным критерием принятия управленческих решений в ходе управления стоимостью организации, а значит, все инструменты управления должны подчиняться задаче максимизации рыночной стоимости экономического субъекта.

Ещё Я.В. Соколов в своей работе «Управленческий учёт» утверждал, что «одной из предпосылок появления стратегического управленческого учёта является переориентация компаний с традиционной цели максимизации прибыли на наращивание стоимости бизнеса» [3].

В основу такого подхода положен показатель добавленной стоимости. Очевидно, качественно управлять можно только теми процессами, которые можно измерить.

Смысл расчёта показателя экономической добавленной стоимости в том, что инвесторы, в том числе и собственники экономического субъекта, должны получить, как минимум, ту же норму возврата средств, как аналогичные риски инвестирования на рынке капитала. Иначе даже при условии получения бухгалтерской прибыли реальная прибыль от деятельности отсутствует, а значит, выгод от инвестиционной деятельности организации инвесторы не получают.

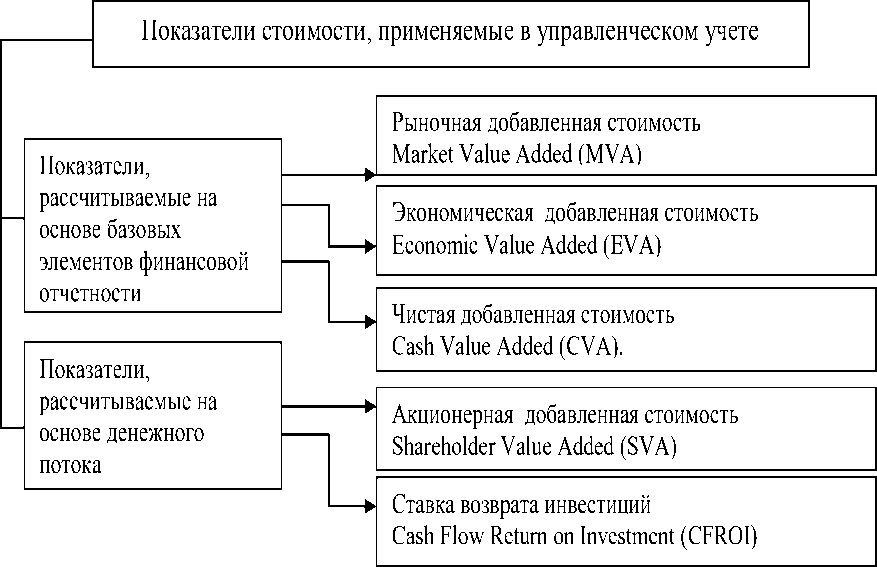

Так, в системе управленческого учёта организации в ходе управления её стоимостью возможен расчёт различных показателей стоимости (рисунок 1).

Рисунок 1 ‒ Показатели стоимости, применяемые в управленческом учёте

Таким образом, становится ясно, что традиционные методики определения показателей бухгалтерской прибыли не всегда объективно отражают текущее финансовое состояние и финансовые результаты организации. При этом множество вариантов расчёта стоимости экономического субъекта и, как следствие, различие в оценке управленческой и бухгалтерской прибыли породило необходимость измерения разрыва между бухгалтерской и экономической (управленческой) прибылью.

Одним из путей повышения эффективности применения модели экономической добавленной стоимости является совместное применение в рамках системы сбалансированных показателей рыночной и экономической добавленной стоимости. Эти системы одинаково хорошо согласу- ются с системами бюджетирования и долгосрочного планирования. Данные методические приёмы широко применяются в системе управленческого учёта, причём на всех уровнях – от управления экономическим субъектом в целом, до отдельных его структурных подразделений ‒ центров ответственности.

Подобная интеграция концепции экономической добавленной стоимости с другими инструментами управленческого учёта позволяет объединить преимущества этих систем с целью получения более эффективной концепции с высокими прогностическими возможностями. Так, применительно к системе сбалансированных показателей преимуществом является её целостность и системность при реализации стратегии, в концепции добавленной стоимости ‒ математическая точность полученных результатов.

Более того, с целью повышения аналитичности показателя экономической добавленной стоимости в контуре стратегического управленческого учёта допускается и даже рекомендуется выделение отдельных, контролируемых в ходе оперативной деятельности показателей (факторов или драйверов стоимости), которые должны использоваться как для установления целевых индикаторов, так и для оценки результатов работы. При этом драйверы (факторы) стоимости нельзя рассматривать в отрыве друг от друга. Для правильного определения факторов создания стоимости важно руководствоваться следующими принципами: а) факторы (драйверы) стоимости должны быть привязаны к созданию стоимости и доведены до всех уровней экономического субъекта; б) факторы стоимости следует измерять, используя как финансовые, так и операционные показатели эффективности; в) драйверы стоимости должны отоб- ражать как достигнутый на данный момент уровень эффективности, так и долгосрочные перспективы роста. Такой подход позволит каждый фактор стоимости увязать с показателями, на основе которых принимаются управленческие решения, а значит, согласовать управленческие решения с их последствиями для стоимости компании. Все вместе эти элементы формируют так называемое стоимостное мышление, без которого невозможно подлинное управление стоимостью.

Так, например, в 60-х гг. XX в. авторы Эдвардс, Белл и Олсон предожили стоимостную модель ‒ модель остаточной прибыли (RI). Остаточная прибыль рассчитывается как разница между чистой прибылью (NI) и суммой расходов на обслуживание собственного капитала (BVE) или как разница между рентабельностью собственного капитала (ROE) и стоимостью собственного капитала (Re), умноженная на балансовое значение собственного капитала (BVE).

RI = NI – BE x Re = (ROE – Re) x BVE, (1)

где ROE – рентабельность собственного капитала,

Re – стоимость собственного капитала,

BVE – балансовая стоимость собственного капитала.

Положительная величина RI показывает, что экономический субъект за анализируемый период прирастил стоимость для акционеров, а отрицательная величина свидетельствует о разрушении стоимости.

Как видно из формулы (1), стоимость создаётся за счёт положительной разницы между значениями ROE и Re. Следовательно, целевые индикаторы необходимо разработать таким образом, чтобы достигать максимизации этой разницы.

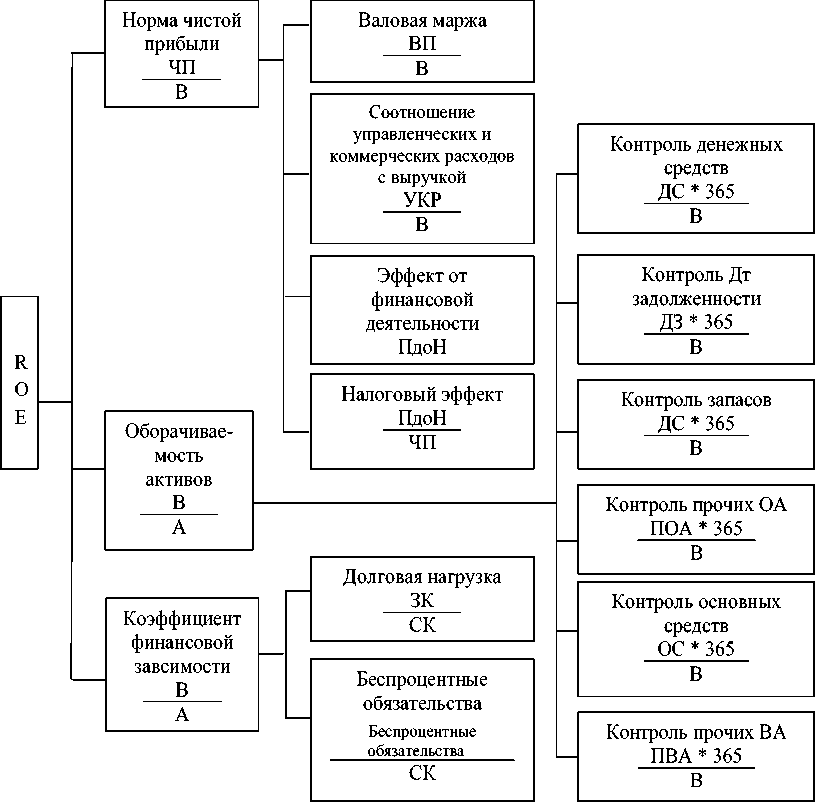

Таким образом, для факторного анализа необходимо провести декомпозицию показателей прибыли, структурируя её на значимые для контроллинга элементы.

Рисунок 2 ‒ Факторный анализ ROE

В частности, в процессе факторного анализа можно провести декомпозицию показателя рентабельности продаж по чистой прибыли, выделив четыре ключевых фактора:

|

ЧП |

ВП |

УКР |

ПДН |

ЧП |

|

– |

x |

x |

||

|

В |

В |

В |

EBIT |

ПДН |

где ВП – валовая прибыль,

УКР расходы – управленческие и коммерческие расходы,

В – выручка,

EBIT – прибыль до вычета процентов и налогов,

ПДН – прибыль до налогообложения,

ЧП – чистая прибыль.

Аналогичным образом можно провести декомпозицию иных показателей и выделить ключевые факторы роста. Так, в таблице приведён пример детальной декомпозиции показателя EVA с целью выделения драйверов (факторов) стоимости.

Таблица ‒ Драйверы стоимости экономического субъекта на основе показателя EVA

|

Драйверы стоимости на основе финансовой отчётности |

Драйверы стоимости на основе рынка капитала |

||||

|

Отчёт о финансовых результатах, Отчёт о движении денежных средств |

Бухгалтерский баланс и оперативные данные |

||||

|

Скоррек-тированная E B I T D A |

Прибыль (убыток) за период + амортизация основных средств и нематериальных активов + чистые финансовые (доходы) / расходы + (положительная) / отрицательная курсовая разница + прочие (доходы) / расходы |

Инвестированный капитал (IC) |

Операционные оборотные активы – Кредиторская задолженность + Внеоборотные операционные активы |

W A C C |

Цена собственного капитала × Доля собственного капитала + Цена заемного капитала × (1 -ставка налога на прибыль) × Доля заемного капитала |

|

E B I T |

Скорректированная EBITDA – Амортизация основных средств и нематериальных активов |

Инвестированный капитал (IC) |

Собственный капитал + Долгосрочные обязательства + Краткосрочные кредиты и займы |

||

|

N O P L A T |

EBIT ‒ Налог на прибыль уплаченный |

||||

|

При этом определение значений эко- ное внимание определению зон ответ-номической добавленной стоимости име- ственности и системе мотивации сотруд-ет смысл в том случае, если руководство ников за величину их личного вклада в экономического субъекта уделяет долж- достижение общего результата. |

|||||

Таким образом, наиболее перспективным подходом к управлению экономическим субъектом является управление, ориентированное на рост стоимости компании, а также определение показателя экономической добавленной стоимости как финансового измерителя эффективности.

Список литературы Актуальные вопросы применения концепции управления стоимостью в стратегическом управленческом учёте

- Внедрение сбалансированной системы показателей. - 3-е изд. / пер. с нем. М.: Альпина Бизнес Букс, 2008. 478 с.

- Каменева, Е. А. Корпоративный рост: методология измерения и управленческий инструментарий (финансовый аспект): монография / Е. А. Каменева, О. Н. Лихачева, Е. Н. Мингалиев, Л. Г. Паштова, Л. А. Сетченкова, Т. А. Слепнева, Г. И. Хотинская, Е. И. Шохин / под ред. Г. И. Хотинской. М.: Научные технологии. 2013.

- Коупленд, Т. Стоимость компаний: оценка и управление. - 3-е изд., перераб. и доп. / Т. Коупленд, Т. Колер, Дж. Мурин; пер. с англ. М.: Олимп-Бизнес, 2005. 554 с.

- Ложкина, С. Л. Перспективы использования концепции экономической добавленной стоимости (EVA) в стратегическом управленческом учёте / С. Л. Ложкина // Вестник Брянского гос. ун-та. № 3. 2011.

- Степанов, Д. Value-Based Management и показатели стоимости / Д. Степанов // URL: http://www.cfm. ru/management/finance/value-based_management.shtml.

- Управленческий учет: учебник для вузов / под ред. проф. Я. В. Соколова. М.: Магистр; Инфра-М, 2011. 428 с.