Актуальные вопросы проведения выездных налоговых проверок специальных режимов налогобложения

Автор: Бартенева Я.В., Кононцова А.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1-1 (29), 2019 года.

Бесплатный доступ

Статья посвящена вопросам проведения выездных налоговых проверок специальных налоговых режимов. Представлены результаты анализа показателей выездных налоговых проверок специальных режимов налогообложения по Курской области.

Специальный режим налогообложения, выездная проверка, результативность, эффективность, доначисления

Короткий адрес: https://sciup.org/140284478

IDR: 140284478 | УДК: 336.2

Topical issues of conducting field tax audits of special regimes of taxation

The Article is devoted to the issues of on-site tax audits of special tax regimes. The results of the analysis of indicators of on-site tax audits of special tax regimes in the Kursk region are presented.

Текст научной статьи Актуальные вопросы проведения выездных налоговых проверок специальных режимов налогобложения

Налогообложение субъектов малого бизнеса является важным аспектом государственного регулирования хозяйственной системы страны.

В нашей стране малый бизнес является движущей силой развития экономики регионов. В свою очередь, налоговая политика государства должна стимулировать и поддерживать малое предпринимательство.

В налоговой системе Российской Федерации помимо общей системы налогообложения, предполагающей уплату налога на прибыль организаций, НДС и других налогов предусмотрено применение специальных налоговых режимов.

Специальный налоговый режим - это особый порядок уплаты налогов и сборов, при котором предусмотрена особая процедура исчисления и уплаты налогов, отличная от общепринятой: несколько налогов, обязательных при общей системе, заменяются единым налогом.

Весьма актуальным является исследование проблем, связанных с проведением налоговыми органами мероприятий налогового контроля налогоплательщиков, применяющих специальные налоговые режимы.

Одной из форм налогового контроля в рамках налогового администрирования являются налоговые проверки [1, с. 172]. Они позволяют максимально эффективно отслеживать налоговые поступления и выявлять налоговые правонарушения, так как контролируя деятельность налогоплательщиков, налоговые органы предупреждают возникновение новых правонарушений и побуждают к своевременной и полной уплате налогов в бюджет.

Выездная налоговая проверка ориентирована на выявление тех нарушений налогового законодательства, которые не всегда можно обнаружить в рамках камеральной налоговой проверки: для их выявления требуется углубленное изучение документов бухгалтерского и налогового учета, а также проведения ряда специальных мероприятий контроля, например, осмотра или выемки документов [2, с. 59].

В план выездных налоговых проверок налогоплательщики включаются при наличии признаков правонарушений в их действиях, обоснованный выбор которых основан на оценке налоговых рисков и на всестороннем анализе всей информации, поступающей в налоговые органы из внутренних и внешних источников.

По итогам выездных налоговых проверок налоговыми органами выявляются налоговые правонарушения, допускаемые налогоплательщиками, доначисляются налоги, пени и штрафные санкции.

Показатели результатов выездных налоговых проверок специальных налоговых режимов, проведенных налоговыми органами Курской области представлены в таблице 1.

Таблица 1- Показатели результатов ВНП правильности исчисления и уплаты налогов, уплачиваемых налогоплательщиками, в связи с применением специальных режимов налогообложения, проведенных налоговыми органами в Курской области

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

2017 г./2015 г. |

|

|

(+,-) |

% |

||||

|

УСН |

|||||

|

Проведено ВНП всего: ед. |

41 |

13 |

10 |

-31 |

24,4 |

|

ВНП по результатам которых выявлены нарушения, (ед.) |

17 |

7 |

1 |

-16 |

5,9 |

|

Результативность ВНП, % |

41,5 |

53,8 |

10,0 |

-31,5 |

х |

|

Доначислено, тыс. руб. |

21367 |

18739 |

7353 |

-14014 |

34,4 |

|

Доначислено на 1 ВНП |

521,1 |

1441,5 |

735,3 |

214,2 |

141,1 |

|

ЕН |

ВД |

||||

|

Проведено ВНП всего: ед. |

64 |

36 |

26 |

-38 |

40,6 |

|

ВНП по результатам которых выявлены нарушения, (ед.) |

3 |

3 |

3 |

0 |

0 |

|

Результативность ВНП, % |

4,7 |

8,3 |

11,5 |

6,8 |

х |

|

Доначислено, тыс. руб. |

557 |

395 |

455 |

-102 |

81,7 |

|

Доначислено на 1 ВНП |

8,7 |

10,9 |

17,5 |

8,8 |

201,1 |

|

ЕСХН |

|||||

|

Проведено ВНП всего: ед. |

6 |

5 |

2 |

-4 |

33,3 |

|

ВНП по результатам которых выявлены нарушения, (ед.) |

3 |

1 |

2 |

-1 |

66,7 |

|

Результативность ВНП, % |

50,0 |

20,0 |

100,0 |

50,0 |

х |

|

Доначислено, тыс. руб. |

1829 |

2197 |

2124 |

295 |

116,1 |

|

Доначислено на 1 ВНП |

3138,2 |

439,4 |

1062,0 |

-2067,2 |

33,8 |

Источник: Рассчитано автором на основании данных ФНС России [3]

На основании проведенного анализа в таблице 1, можно сделать вывод о том, что количество выездных налоговых проверок специальных режимов налогообложения в исследуемом периоде имеет отрицательную тенденцию [3].

Количество выездных налоговых проверок в 2017 году по сравнению с 2015 годом сократилось: УСН с 41 ед. до 10 ед. (или на 76,5%); ЕНВД с 64 ед. до 26 ед. (или на 59,4%); ЕСХН с 6 ед. до 2 ед. ( или в 3 раза).

Результативность выездных налоговых проверок УСН уменьшится с 41,5% в 2015 году до 10,0% в 2017 году, т. е. на 31,5 пункта. В целом результативность по УСН и ЕСХН очень низкая.

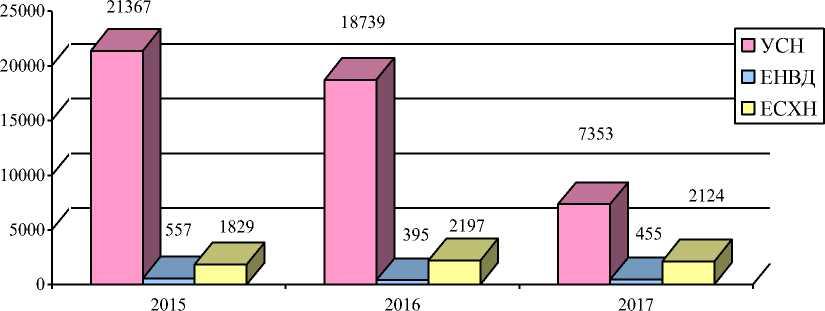

В 2017 году доначисления по выездным налоговым проверкам УСН и ЕНВД уменьшились по сравнению с 2015 годом, что связано в первую очередь с уменьшением количества проведенных проверок и уменьшением показателя их результативности. Доначисления по выездным налоговымпроверкам ЕСХН увеличиваются. Динамика доначислений представлена на рисунке 1.

Рисунок 1 – Динамика доначислений по итогам выездных налоговых проверок специальных режимов налогообложения, тыс. руб.

В тоже время, доначисления на одну выездную проверку УСН увеличиваются с 521,1 тыс. руб. в 2015 году до 735,1 тыс. руб. в 2017 году, то есть рост составил 41,1%.

Также растут доначисления на одну выездную проверку по ЕНВД с 8,7 тыс. руб. до 17,5 тыс. руб., то есть увеличились в 3 раза. Доначисления на одну выездную налоговую проверку по ЕСХН уменьшаются с 3138,2 тыс. руб. до 1062,0 тыс. руб.

Таким образом, проведенный анализ показал, что по специальным налоговым режимам проводится не так уж много выездных налоговых проверок, и результативность их низкая.

Для того чтобы повысить результативность выездных налоговых проверок специальных налоговых режимов, проведенных налоговыми органами Курской области, требуется проведение более качественного планирования и предпроверочного анализа.

Список литературы Актуальные вопросы проведения выездных налоговых проверок специальных режимов налогобложения

- Рыкунова В. Л. Анализ результатов налогового контроля в российской налоговой системе [Электронный ресурс] / В. Л. Рыкунова // Наука молодых-будущее России. - 2017. - №6. - С. 172-178. Режим доступа: https://elibrary.ru/item.asp?id=31741962

- Хардикова Л. Н., Вертикова Е. В. Повышение роли выездных налоговых проверок в системе налогового контроля [Электронный ресурс] / Л.Н. Хардикова // Наука молодых-будущее России. - 2017. - №6. - С. 59-62. Режим доступа: https://elibrary.ru/item.asp?id=31741837

- Федеральная налоговая служба// Официальный сайт.- Режим доступа: https://www.nalog.ru