Актуальные задачи и тренды развития органов налогового контроля

Автор: Орехов А.А., Ковалева Л.Г.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4 (59), 2019 года.

Бесплатный доступ

В статье рассматривается совершенствование налогового контроля в РФ. Раскрывается сущность данной функции налоговых органов. Приводятся наглядные методы и способы повышения качества работы налоговых органов с целью максимизации входящих налоговых потоков в бюджет

Контроль, налоговая проверка, результативность, совершенствование, государственный бюджет

Короткий адрес: https://sciup.org/140241984

IDR: 140241984 | УДК: 336.226.332

Actual tasks and trends of development of tax control authorities

The article discusses the improvement of tax control in the Russian Federation. The essence of this function is revealed. Visual methods and ways to improve the quality of work of tax authorities in order to maximize the input tax flows to the budget are given

Текст научной статьи Актуальные задачи и тренды развития органов налогового контроля

В настоящее время существование государства невозможно без налогов и сборов, так как они составляют основу бюджета государства. Взимание налогов и сборов не проходит само по себе, а за счет существования налоговой системы, налоговой политики и Законодательства о налогах и сборах1.

На данный момент такие негативные факторы, как финансовый кризис, падение промышленного производства, антироссийские санкции, высокий уровень коррупции и т. д. заставляют власти страны прибегать к крайне непопулярным мерам, в частности, в виде увеличения налогового давления на юридических и физических лиц2.

В таблице 1 приведены некоторые из этих нововведений.

г.

Таблица 1- Некоторые налоговые новшества и изменения к началу 2019

|

Виды налога |

Характеристика |

|

Налог на профессиональный доход |

Данный режим является новым и предоставляется самозанятым лицам. Ставка налога определяется в размере 4% и 6 % в зависимости от контрагентов – физических или юридических лиц. |

|

НДС |

Повышение налоговой ставки с 18% до 20% |

1 Полинская М.В. Направления совершенствования налоговой политики Краснодарского края / В сборнике: Экономика и управление: теория и практика Сборник статей. Главный редактор Э.Н. Рябинина. Чебоксары, 2018. С. 58-64.

2 Полинская М.В. Налоговый потенциал: дискуссионные подходы к определению и методы оценки / М.В. Полинская, В.С. Зачишигрива // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2017. – №133. – С. 861–871.

|

Повышение коэффициента К1 по ЕНВД |

В 2018 г. К1 составлял 1,868, а в 2019 г. составляет уже 1,915 |

|

Акцизное изменение |

Появление акциза на кальянную продукцию – 457 руб. за 1 кг.; Появление акциза на парфюмернокосметическую продукцию, содержащую этиловый спирт – 523 руб. за литр безводного спирта |

С принятием новых подобных постановлений увеличиваются риски недополучения финансовых поступлений из-за недобросовестных налогоплательщиков, пытающихся найти все возможные легальные, а чаще всего, нелегальные методы минимизации своих законных отчислений государству. Для предотвращения аналогичного рода проблем и существуют службы налогового контроля, приносящие огромный вклад в развитие налоговой системы. Именно они выступают защитниками норм права, главной целью которого является борьба с подобной незаконной деятельностью. Именно они обязаны обеспечить эффективную систему налоговых поступлений в бюджет.

Согласно официальному документу «О национальных целях и стратегических задачах развития Российской Федерации», подписанному В. В. Путиным после своей четвертой инаугурации, РФ должна войти в число пяти крупнейших экономик мира. Для реализации этой программы необходим крепкий стержень налоговой системы государства – налоговый контроль.

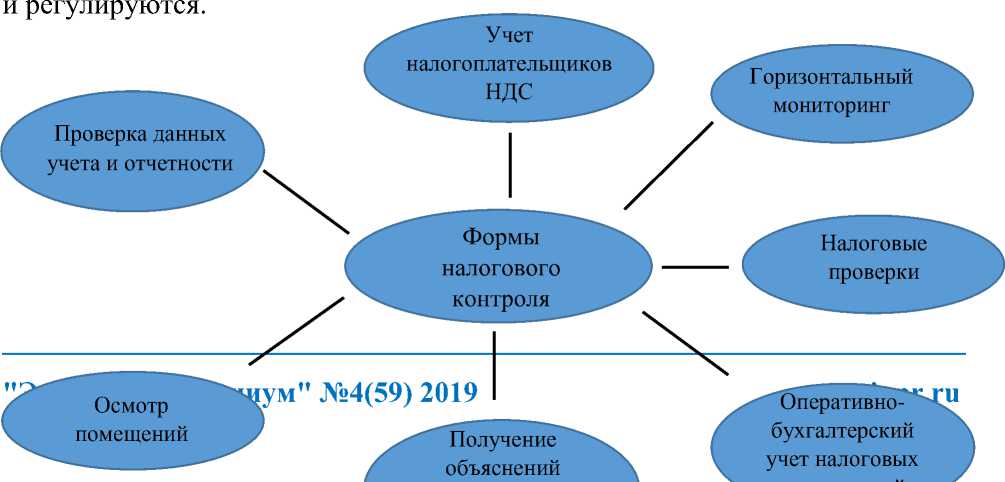

Формы его весьма разнообразны, по мере необходимости дополняются

Рисунок 1 – Основные формы налогового контроля

Основной формой такого контроля выступают налоговые проверки, в процессе которых налоговые органы следят за корректностью, полнотой и своевременностью исчисления налогов и сборов в бюджет государства.

В таблице 2 рассмотрим динамику эффективности контрольных мероприятий ФНС России за период 2016-2018 гг.

Таблица 2 – Эффективность контрольной работы ФНС России.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 к 2016, в % |

|

Проведено камеральных проверок налоговыми органами, ед. |

39977883 |

55859286 |

67889196 |

169,8 |

|

Начислено платежей по результатам камеральных проверок, тыс. руб. |

98922613 |

61174094 |

55659611 |

56,3 |

|

Проведено выездных проверок организаций и физлиц, ед. |

26043 |

20163 |

14152 |

54,3 |

|

Начислено платежей по результатам выездных проверок организаций и физлиц, тыс. руб. |

351988117 |

309973994 |

307568226 |

87,4 |

|

Эффективность 1 камеральной проверки, тыс. руб. |

2,5 |

1,1 |

0,8 |

32 |

|

Эффективность 1 выездной проверки, тыс. руб. |

13516 |

15373,4 |

21733 |

160,8 |

Согласно таблице, эффективность контрольной работы по камеральным налоговым проверкам (КНП) ежегодно снижается. Так в 2018 г. государство не досчиталось по начисленным платежам в результате камеральных проверок 43,7% или 43 263 002 тыс. руб. по сравнению с 2016 г. Также снизилась финансовая эффективность одной камеральной проверки в 2018 г. на 68% или 1,7 тыс. руб. по сравнению с 2016 г. Данное снижение вызвано увеличением текучести кадров на местах, нехваткой квалифицированных работников, что вкупе с высокой загруженностью персонала также негативно влияет на качество проведения КНП; низкой оплатой труда; устаревшими методами анализа проверяемой информации (в частности, некоторая документация все еще представлена в бумажном виде и т. д.).

Спад переживают и выездные налоговые проверки (ВНП): снизились суммы начисленных платежей в 2018 г. на 12,6% или 44 419 891 тыс. руб. по сравнению с 2016 г. В то же время можно наблюдать увеличение эффективности одной выездной проверки в 2018 г. на 60,8 % или 8 217 тыс. руб. по сравнению с 2016 г. Но со снижением количества проверенных организаций и физических лиц выездными проверками на 45,7% или 11 891 ед. в 2018 г. по сравнению с 2016 г. увеличения эффективности одной проверки оказывается недостаточно. В то же время нужно отметить, что сокращение числа ВНП - спланированный результат деятельности ФНС, направленный на концентрацию внимания, в первую очередь на недобросовестных налогоплательщиков. По словам ее главы Михаила Мишустина данная риск-ориентированная стратегия, наряду с активным внедрением информационных технологий (например, АСК «НДС-2 » ) позволит наиболее рационально и эффективно использовать имеющиеся ресурсы службы3.

Однако стоит отметить и очевидные успехи ведомства в увеличении объемов поступлений в бюджет. Из таблицы 2 видно, что несмотря на рост числа КНП, объем платежей по их результатам с 2017 неуклонно падает, однако за этот же период общих налоговых сборов было получено на 19,1 % больше, чем за 2016 г., являвшийся наиболее финансово успешным по результатам контрольных мероприятий ФНС РФ. Поэтому можно сделать вывод об эффективной политике ведомства, связанной с пресечением использования схем уклонения от уплаты налогов, способствующей увеличению выхода части бизнеса из теневой экономики и росту количества добросовестных налогоплательщиков, не требующих регулярных проверок.

В то же время нельзя забывать о непрерывном совершенствовании налогового контроля, с целью поддержания финансового порядка и наличия дополнительного источника пополнения бюджета страны.

Авторы считают, что есть способы улучшить качество проверок и повысить авторитет ведомства в глазах налогоплательщиков. Для этого предлагаются следующие меры:

-

- активное внедрение инструментов на основе Искусственного Интеллекта;

-

- совершенствование профессиональных качеств персонала и повышение мотивации;

-

- введение системы КПЭ.

Революционные изменения в работе ФНС возможны с внедрением систем на основе Искусственного Интеллекта (ИИ). ИИ - это принципиально новый инструмент для обработки и анализа больших массивов данных (Big Data) и самообучению на их основе. Интересной особенностью этой системы является способность самостоятельно принимать решения.

Потенциально ее можно адаптировать, как минимум, к решению типовых задач в области налогообложения, которые на данный момент решаются большим количеством сотрудников. Например:

-

- анализ корректности предоставленных налогоплательщиком документов в строго установленный срок;

-

- предоставление на основе актуальной законодательной базы консультационных услуг по широкому спектру вопросов, возникающих у

- юридических и физических лиц (возможность получения в тех или иных случаях выгодного для потребителя налогового вычета и т. д.);

-

- составление на основе всей имеющейся информации своеобразного кредитного рейтинга каждого налогоплательщика, позволяющего составлять рекомендации для ответственных подразделений по политике взаимодействия с ним.

Эти и другие меры позволят потенциально сократить затраты на обслуживающий персонал; повысить качество услуг и сроков предоставления обратной связи. Эти мероприятия, наряду с высоким качеством анализа полученной или отсутствующей информации будут способствовать появлению у недобросовестных налогоплательщиков чувства неотвратимости выявления нарушений законодательства и наказания за их осуществление.

Следует отметить, что на данный момент уже сделаны первые шаги по внедрению ИИ в системе ФНС. Сервис под названием «Таксик» используется в качестве справочного средства (ботчат) по предоставлению информации по самым распространенным вопросам налогоплательщиков в личном кабинете4.

Однако, пока система Искусственного Интеллекта находится в стадии становления, эффективность работы ведомства критически зависима от качества подготовки и мотивированности ее сотрудников.

На данный момент сложилась непростая ситуация с долгосрочным привлечением молодых специалистов в штат. Уровень заработной платы для недавно окончивших ВУЗ является ниже среднестатистического уровня оплаты труда по всей стране и находится немного выше МРОТ. Это обстоятельство является одной из причин высокой текучести кадров и мешает формированию крепких трудовых коллективов с высокой культурой труда. Мотивация все-таки оставшихся на службе остается на довольно низком уровне. Наиболее очевидным выходом из подобной ситуации видится следующее:

-

- повышение заработной платы младших сотрудников до уровня в среднем по стране в зависимости от региона.

-

- увеличение обучающих программ и мероприятий по повышению квалификации сотрудников, как в очной (массовые лекции, тренинги для руководящего состава всех уровней, коучинг), так и заочной (вэбинары, наглядные пособия, периодические издания).

После введения необходимых мер по профессиональному развитию и материальному стимулированию персонала необходимо иметь эффективные инструменты воздействия на сотрудников в случае грубого нарушения норм и правил, прописанных в должностной инструкции и прочих регламентирующих документах.

Довольно действенным методом видится система штрафования сотрудника за поступки и решения, приведшие к крупным нарушениям Налогового кодекса, трудовой дисциплины, финансовым и имиджевым потерям ведомства в т. ч. в информационной среде.

Для применения системного подхода к анализу качества работы сотрудников предлагается усовершенствовать систему ключевых показателей эффективности (КПЭ).

Она позволяет составить представление о возможностях персонала, потенциале роста выполняемых задач и необходимости реформирования самой структуры организации. Также эта система выполняет мотивирующие функции, позволяющие каждому сотруднику в режиме реального времени отслеживать свои показатели и корректировать концентрацию сил в разные моменты времени на особо важных областях своих компетенций, например для достижения необходимых показателей премирования по результатам квартала (полугодия, года).

Примером такого подхода может служить использование программного продукта Siebel от компании Oracle.

Подводя итог всему вышеуказанному можно сделать вывод, что несмотря на очевидные успехи ведомства в части увеличения налоговых сборов и качества обслуживания налогоплательщиков, существует еще достаточно поводов продолжать напряженную работу по совершенствованию организационных механизмов ФНС, как в области взаимодействия непосредственно с налогоплательщиками, так и внутренней структуры службы. Руководитель ФНС России М. Мишустин предрек постепенное отмирание непосредственно аудиторских или бухгалтерских компетенций. «В будущем это будут высококлассные информационные технологи – универсалы», - сказал он.

Список литературы Актуальные задачи и тренды развития органов налогового контроля

- Полинская М.В. Направления совершенствования налоговой политики Краснодарского края/В сборнике: Экономика и управление: теория и практика Сборник статей. Главный редактор Э.Н. Рябинина. Чебоксары, 2018. С. 58-64.

- Полинская М.В. Налоговый потенциал: дискуссионные подходы к определению и методы оценки/М.В. Полинская, В.С. Зачишигрива//Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. -2017. -№133. -С. 861-871.

- Михаил Мишустин: количество выездных налоговых проверок за первый квартал 2018 г. снизилось на четверть -URL: https://www.nalog.ru/rn77/news/activities_fts/7517998/(дата обращения: 31.03.2019)

- Искусственный интеллект, блокчейн и интернет вещей поможет собирать налоги -URL: https://kod.ru/nalog-i-technologii-interview-glavy-fns/(дата обращения: 31.03.2019)

- Об искусственном интеллекте в налоговом администрировании и налоговиках будущего программе «Налоги» рассказал глава ФНС России Михаил Мишустин -URL: https://www.nalog.ru/rn77/news/activities_fts/7084090/(дата обращения: 31.03.2019)