Алгоритм диагностирования сложных экономических систем

Автор: Кибиткин А.И., Беспалова С.В.

Журнал: Вестник Мурманского государственного технического университета @vestnik-mstu

Статья в выпуске: 2 т.6, 2003 года.

Бесплатный доступ

В статье предлагается алгоритм диагностирования сложных экономических систем, основанный на определении состояния предприятия с точки зрения устойчивости, на расчете частоты проведения диагностирования и чувствительности системы к изменениям внутренней и внешней среды.

Короткий адрес: https://sciup.org/14293541

IDR: 14293541

Текст научной статьи Алгоритм диагностирования сложных экономических систем

Диагностирование состояния экономических систем и протекающих в них процессов позволяет своевременно выявлять отклонения и принимать эффективные управленческие решения в условиях неопределенности и высокой динамичности параметров внешней среды. И особую актуальность приобретает расчет интервала между временем проведения диагностирования.

В настоящее время существует множество подходов к оценке и анализу финансового состояния предприятия, в том числе и его устойчивости. К наиболее распространенным методам относятся использование инструментов финансового и управленческого анализа, таких, как анализ структуры бухгалтерского баланса, расчет коэффициентов ликвидности, рентабельности, деловой активности, финансовой устойчивости, вероятности банкротства. Информационной базой для расчетов данных показателей служит отчетная и статистическая документация.

Однако данные аналитические методы не дают надежного результата, так как имеют существенные недостатки:

-

1) упомянутая система критериев не подходит для диагностики организаций, так как возможно, что один из коэффициентов удовлетворяет нужному значению, а другой – нет, либо при формальном удовлетворении требований налицо резкое ухудшение финансового положения организации, невозврат платежей;

-

2) в связи со сложившейся политикой государства в области налогового законодательства большинство российских организаций не отражают в бухгалтерской отчетности истинного положения, что не дает возможности их реальной оценки;

-

3) время, через которое определяется финансовое состояние организации, зависит от периодичности составления бухгалтерской отчетности. Бухгалтерская же отчетность нацелена на другую цель – отображение остатков по элементам затрат (Бухгалтерский баланс – Ф-1), объемов выпуска продукции, полученных финансовых результатов (Отчет о прибылях и убытках – Ф-2), но не движение финансовых потоков в краткосрочные периоды времени. Отчет о движении денежных средств (Ф-4)

составляется только лишь один раз в год.

-

4) показатели, оценивающие устойчивость финансового положения организации, рассчитываются только на моменты начала и окончания отчетного периода, поэтому с их помощью невозможно оценить устойчивость в течение этого периода и, как следствие, своевременно принять необходимые управленческие решения.

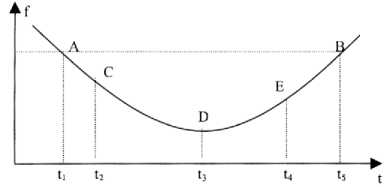

Рис. 1. Поведение экономической системы в отчетном периоде

Эти недостатки иллюстрирует рис. 1, на котором изображен финансовый поток деятельности предприятия в отчетном периоде. Точки А и В фиксируют состояние предприятия на начало и конец отчетного периода. Основываясь на данных только этих двух точек, можно сделать вывод, что состояние предприятия за отчетный период не изменилось. Если же анализировать его состояние в течение данного периода (точки C, D и E), то видно, что в период t1-t2 финансовое положение предприятия ухудшалось, а затем снова стало улучшаться. Это свидетельствует, что вовремя были приняты необходимые меры. Однако руководитель мог своевременно и не среагировать на уменьшение финансовых потоков, в результате чего предприятие оказалось бы в неустойчивом состоянии. Следовательно, анализ финансового состояния предприятия невозможен на основе сопоставления только начала и окончания отчетного периода.

Усложнение внутренних и внешних корпоративных связей, инфляция, задержка платежей и т.п. заставляют руководителей организаций изменять привычные стратегии и тактики, искать новые методики анализа их текущего и прогнозирования будущего финансового состояния с точки зрения устойчивости.

Поэтому, на наш взгляд, должна существовать несколько другая система учета реагирования экономической системы на воздействие внешних и внутренних факторов.

Для того, чтобы своевременно принять эффективные меры по управлению предприятием и повышению его устойчивости, необходимо проводить диагностирование, которое занимается разрешением вопросов, связанных с определением состояния экономических систем и характером этих изменений с течением времени, для предсказания возможных отклонений и предотвращения нарушений нормального режима их функционирования.

Для проведения анализа диагностируемой экономической системы необходимо:

-

1) Определить состояние экономической системы.

-

2) Сформулировать условия ее функционирования, то есть определить внешние факторы, влияющие на данную систему, и внутренние параметры, которые следует контролировать в процессе диагностирования.

-

3) Определить частоту проведения диагностирования.

-

2. Определение состояния экономической системы

Под экономической системой понимаются предприятия, выполняющие экономические функции в рамках, ограниченных правами деятельности ( Платонова , 1998).

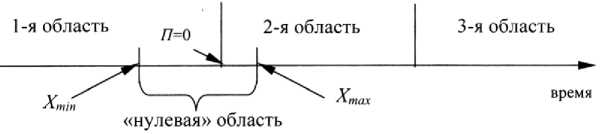

С точки зрения устойчивости, выделяют следующие состояния, в которых может находиться экономическая система (рис. 2) ( Кибиткин , 2000):

-

1) Неустойчивое состояние (первая область): в экономических системах, находящихся в данной области наблюдаются процессы, далекие от упорядоченности и равновесия, свойственные дефициту доходной части организации.

-

2) Устойчивое состояние (вторая область): организации этой области используют простое и расширенное воспроизводство. Начинается вторая область в точке, в которой прибыль равна нулю ( П = 0).

-

3) Неустойчивое состояние (третья область): к данной области относятся предприятия, в которых наблюдаются процессы развития (расширения номенклатуры), создания холдинга.

Переходя из устойчивого состояния в неустойчивое (из второй области в первую), экономическая система обязательно проходит через так называемую промежуточную область – "нулевую" область.

Под "нулевой" областью понимается такое состояние экономической системы, для которой характерна некоторая потеря устойчивости, но при применении своевременных эффективных управленческих решений ее можно вывести в область устойчивого состояния.

Необходимо определить границы "нулевой" области: с одной стороны она характеризуется получением минимальной прибыли ( X max ), с другой – допустимой величиной убытка ( X min ).

Xmax = Ф2 – Ф1 ≥ То, где Хmax – максимальное значение допустимого отклонения оттока денежных средств при соблюдении своевременности расчетов по текущим обязательствам предприятия; Ф2 – сумма притока финансовых потоков в долгосрочном временном периоде; Ф1 – величина оттока финансовых потоков в долгосрочном временном периоде; То – текущие обязательства предприятия.

Точка допустимого убытка определяется следующим неравенством:

Xmin ≤ Фст + К, где Xmin – точка допустимого убытка; Фст – размер стабилизационного фонда, снижающего воздействие внешней среды; К – полученные краткосрочные и долгосрочные кредиты и займы.

Создание стабилизационного фонда является потенциалом дополнительного противодействия изменениям внешней среды и обеспечивает бесперебойную работу предприятия при этих изменениях. Формируется стабилизационный фонд путем отчислений из прибыли, полученной в предыдущих периодах.

Рис. 2. Состояние экономической системы с точки зрения устойчивости

Организация может использовать как средства стабилизационного фонда и кредитов одновременно, так и отдельно каждый из этих компонентов.

Границы "нулевой" области могут быть определены интервалом ( X min – Х max ) либо точкой, в которой прибыль равна нулю и при условии, что организация не создает стабилизационного фонда и не привлекает кредиты.

Выделяют три сценария, по которому может происходить потеря и восстановление устойчивости экономической системы:

- сценарий (а): время потери устойчивости ( t1 ) экономической системой и время ее восстановления ( t2 ) совпадают (то есть, когда отток финансовых средств ( ф1 ) равен их притоку ( ф2 ));

– сценарий (б): для восстановления устойчивого состояния экономической системе требуется больше времени, чем составляло время ее потери;

– сценарий (в): экономическая система восстанавливает свою устойчивость быстрее, чем происходило ухудшение ее финансового положения.

Таким образом, "нулевая" область определяется допустимой величиной финансовых потоков в конкретном временном периоде.

-

3. Определение диагностических параметров экономической системы на примере предприятий флота рыбной промышленности

Если предположить, что диагностируемая экономическая система состоит из N элементов, то для определения устойчивости данной системы и эффективности ее функционирования нет необходимости диагностировать все N элементов системы. Для диагностики достаточно выбрать так называемые определяющие параметры, которые можно разделить на внутренние и внешние:

-

а) внутренние параметры (на примере предприятий флота рыбной промышленности):

-

- технические показатели (моральный и физический износ судов, затраты на ремонт и модернизацию);

-

– эксплуатационные показатели (начало и окончание рейса, затраты времени в порту, на переходах, на промысле и в ремонте);

-

- производственные показатели (добыча сырья, выпуск продукции, сдача продукции - объем, стоимость и частота для каждого показателя);

-

– эксплуатационные затраты судов (затраты на техническую эксплуатацию и управление судном, портовые сборы и услуги, услуги агентирования, текущий ремонт);

-

– экономические показатели организаций флота (выручка от реализации продукции, соотношение дебиторской и кредиторской задолженности и т.д.);

-

– показатели по труду (численность персонала, фонд заработной платы, фонд материального поощрения, производительность труда и т.д.);

-

- финансовые показатели (прибыль и рентабельность производства).

-

б) внешние факторы: дотации и комплексно-целевые программы, финансируемые государством; удельный вес уплаты налогов в общем объеме финансовых результатов организации; наличие постоянно действующих договоров с поставщиками и покупателями; стабильность взаимоотношений между организациями и государством в лице административных, хозяйственных и фискальных органов; диверсификация рынков сбыта; положение на товарном рынке; обеспечение рекламной кампании; состояние биозапасов в районах промысла и др.

-

4. Определение частоты проведения диагностирования на предприятии

Изменения параметров предприятия влияют на поведение его финансового потока. Финансовый поток имеет сложную многофакторную зависимость. С тем, чтобы предположить, как будет вести себя финансовый поток, необходимо определить его зависимость от параметров по формуле:

Кчув = дф / дPi, где Кчув - коэффициент чувствительности финансового потока ф к данному параметру pi. Данный показатель характеризует зависимость изменения финансового потока от изменения показателей.

В случае, если значение Кчув значительно, то даже небольшие изменения p i приведут к существенному изменению финансового потока. Если Кчув мало, то большие изменения p i не приведут к существенному изменению величины финансового потока.

Для того чтобы своевременно принимать эффективные меры по управлению предприятием и повышению его устойчивого состояния необходимо определить частоту проведения диагностирования.

Интервал между временем проведения диагностики ( ? t ) можно рассчитать по формуле:

Δt ≈ (S(t0)(t0 – t-1)) /[2(S(t0) – S(t-1))], где t0 – текущий момент диагностирования; t-1 – дата предыдущего диагностирования; S(t0) – состояние предприятия на момент текущей диагностики; S(t-1) – состояние предприятия на дату предыдущего диагностирования.

Зависимость изменения финансового состояния предприятия и интервал между проведением диагностирования представлена в табл. 1. При увеличении финансового результата предприятия частота его диагностирования уменьшается.

Таблица 1. Зависимость между финансовым положением предприятия и частотой проведения диагностирования

|

Изменение финансового результата ( ∆ S ), тыс. руб. |

Интервал проведения диагностики ( ∆ t ), дни |

||||

|

t 0 – t -1 = 3 |

t 0 – t -1 = 6 |

t 0 – t -1 = 9 |

t 0 – t -1 = 12 |

t 0 – t -1 = 15 |

|

|

∆ S 1 = -6000 |

10 |

21 |

31 |

42 |

52 |

|

∆ S 2 = -8000 |

7 |

15 |

22 |

30 |

37 |

|

∆ S 3 = -11000 |

5 |

10 |

15 |

20 |

25 |

|

∆ S 4 = -15000 |

3 |

6 |

10 |

13 |

16 |

|

∆ S 5 = -20000 |

2 |

4 |

6 |

8 |

10 |

-

5. Заключение

Таким образом, можно резюмировать:

-

1) Экономическая система является сложной динамичной системой и поэтому она в процессе своего функционирования может менять свое качественное состояние под влиянием внешних и внутренних факторов. В результате этого предприятие может находиться в одном из следующих состояний: в неустойчивом состоянии, что связано с дефицитом расходной части бюджета (первая область), в устойчивом состоянии (вторая область), либо в третьей области – области неустойчивого состояния, связанной с процессом развития.

-

2) Существующие методы анализа финансового состояния предприятия имеют ряд недостатков, поэтому возникает необходимость разработки другой системы управления состоянием предприятия, позволяющей в оперативном режиме получать объективные данные об основных показателях его деятельности; оптимизировать его финансовые потоки с тем, чтобы оно имело возможность своевременно, адекватно и эффективно реагировать на изменения, происходящие во внутренней и внешней среде, а также вырабатывать оптимальные управленческие решения.

-

3) Предложен алгоритм проведения диагностирования состояния предприятия, который заключается в определении состояния экономической системы с точки зрения устойчивости, в определении факторов внешней среды, влияющих на данную систему и внутренних параметров, которые следует контролировать в процессе диагностирования и в расчете частоты проведения диагностирования.