Алгоритм и программный продукт выбора метода ценообразования между взаимозависимыми организациями

Автор: Федотов А.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-3 (21), 2018 года.

Бесплатный доступ

Статья посвящена разработке алгоритма выбора метода ценообразования между взаимозависимыми организациями, а также программному продукту, автоматизирующему данный процесс. В основе алгоритма лежат требования Налогового кодекса РФ. Разработанная программа представляет собой вопросно-ответную систему с дружественным интерфейсом. Ответив на предложенные вопросы, связанные со спецификой сделки, будет рекомендован метод ценообразования. Использование интерактивной системы выбора метода увеличивает скорость принятия решения, уменьшает вероятность ошибки.

Налогообложение, ценообразование, взаимозависимые организации, алгоритм, интерактивная система

Короткий адрес: https://sciup.org/140282989

IDR: 140282989

Algorithm and software for selection pricing method between interindependent organizations

The article is devoted to the development of an algorithm for choosing the pricing method between interdependent organizations and a software product that automates the process. The algorithm is based on the requirements of the Tax code of the Russian Federation. The developed program is a Yes/No system with a friendly interface. Answering the proposed questions related to the specifics of the transaction will be proposed recommended pricing method. The use of an interactive method selection system increases the speed of decision-making and also reduces the probability of error.

Текст научной статьи Алгоритм и программный продукт выбора метода ценообразования между взаимозависимыми организациями

Трансфертное ценообразование - это образование цен, которые отличаются от рыночных, для сделок между взаимозависимыми лицами, как правило, входящими в один холдинг(группу компаний).

В России с 1 января 2012 Федеральным Законом №227-ФЗ введено в действие законодательство о налоговом контроле цен (трансфертном ценообразовании). Федеральный закон дополняет первую часть НК РФ разделом V.I, в котором изложены новые механизмы противодействия ценовому манипулированию.

Главой 104.3 НК РФ описываются Методы, используемые при определении для целей налогообложения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые организациии [1].

Законодательством предусмотрены 5 Методов, применяемых для определения рыночного уровня цен или же рыночного уровня рентабельности, получаемых лицом – стороной контролируемой сделки. Подход к применению данных Методов неоднозначен.

Примеры сделок, в отношении которых применяются те или иные

Методы, приведены в таблице 1.

Таблица 1 - Примеры применения Методов в отношении различных видов сделок

|

Методы |

Примеры сделок, в отношении которых применяется Метод |

|

Метод сопоставимых рыночных цен |

– биржевые товары (включая металлы) – одновременно есть реализация на третьих лиц и на взаимозависимых лиц |

|

Метод цены последующей реализации |

– реализация товаров в адрес трейдера (включая зарубежного) |

|

Затратный Метод |

– процессинг (переработка) – оказание услуг – реализация товаров (в отдельных случаях) |

|

Метод сопоставимой рентабельности |

– те же случаи, что для Метода цены последующей реализации и затратного Метода |

|

Метод распределения прибыли |

– очень ограниченное число случаев (например, технологически взаимосвязанный процесс производства) |

Рассмотрим применимость каждого из предлагаемых законодательством Методов.

Метод сопоставимых рыночных цен (далее – МСРЦ, Метод СРЦ) – основан на сравнении цен контролируемой сделки с:

– внутренними сопоставимыми ценами – ценами реализации аналогичных товаров, работ или услуг в адрес независимых третьих лиц;

– внешними сопоставимыми ценами – ценами на соответствующие товары, работы или услуги на открытом рынке, т.е.:

– биржевыми котировками;

– ценами по сделкам между независимыми лицами;

– данными информационно-ценовых агентств.

Метод цены последующей реализации (далее – МЦПР, Метод ЦПР) – основан на сравнении валовой рентабельности продаж лица, являющегося покупателем продукции в рамках контролируемой сделки с валовой рентабельностью сопоставимых торговых компаний.

Затратный Метод (далее - ЗМ) – является Методом определения соответствия цены в анализируемой сделке рыночной цене на основании сопоставления валовой рентабельности затрат лица, являющегося стороной анализируемой сделки (группы анализируемых однородных сделок), с рыночным интервалом валовой рентабельности затрат.

Метод сопоставимой рентабельности (МСР, Метод СР) – заключается в сопоставлении операционной рентабельности, сложившейся у лица, являющегося стороной анализируемой сделки, с рыночным интервалом операционной рентабельности в сопоставимых сделках.

Метод распределения прибыли (МРП, Метод РП) – заключается в сопоставлении фактического распределения между сторонами анализируемой сделки совокупной прибыли, полученной всеми сторонами этой сделки, с распределением прибыли между сторонами сопоставимых сделок. Выбор принципов распределения прибыли зависит от обстоятельств анализируемой сделки и должен приводить к распределению прибыли по анализируемой сделке, соответствующему распределению прибыли между лицами, осуществляющими аналогичную деятельность в сопоставимых коммерческих и/или финансовых условиях.

В процессе функционирования организации ставится цель добиться своевременного и правильного исчисления налоговой базы, которая, в рамках налога на прибыль зависит от выручки и принимаемых для целей налога на прибыль расходов. В свою, очередь, размер выручки и расходов напрямую зависит от применяемых на уровне взаимозависимых организаций группы цен.

В случае неправильного исчисления налоговой базы, налоговые органы, по результатам проведения соответствующих проверок, обяжут организации группы уплатить доначисленные суммы налогов, а также штрафы и пени. Рассматриваемые в данной работе алгоритм и программный продукт направлены на исследование всей совокупности внутригрупповых сделок группы организаций с точки зрения требования законодательства о налоговом контроле цен.

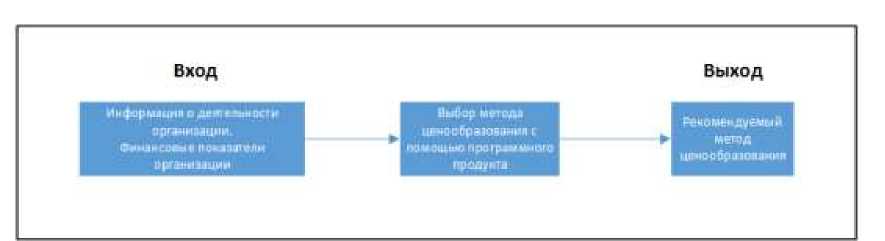

Интерактивная система выбора метода ценообразования принимает на вход данные об организации, на основе которых в соответствии с законодательством РФ можно выбрать один из методов (Рис. 1).

Рисунок 1 - Схема взаимодействия с программным продуктом

Основной предпосылкой разработки системы управлением ценообразованием взаимозависимых организаций является тот факт, что на современном этапе развития экономики в России не существует каких-либо систем или средств, призванных автоматизировать деятельность по диагностике контролируемых сделок, стороной которых является исследуемая организация группы.

В свою очередь, деятельность современных групп компаний обусловлена наличием большого количества контролируемых сделок, осуществляемых между взаимозависимыми организациями. Каждая такая контролируемая сделка сможет быть диагностирована с использованием предлагаемой системы.

Для работы с предлагаемой системой необходимо будет иметь детальное представление о деятельности, которую ведет организация, обладать информацией о сделке. Не исключено, что специалисту также потребуется консультироваться с представителями различных структурных подразделений организаций – коммерческого департамента или основного производства.

Процесс предлагаемой системы управления ценообразованием взаимозависимых организаций базируется на экономико-математическом моделировании рыночного уровня цен.

На основе проводимого анализа контролируемых сделок с учетом ряда факторов, характеризующих контролируемую сделку и финансовое состояние организаций - сторон сделки, экономико-математическая модель управления ценообразованием позволяет максимизировать совокупную прибыль взаимодействующих организаций и сократить потери организации от ошибок в принятии управленческих решений, связанных с ценообразованием. В целом данная система позволяет оптимизировать прибыль взаимозависимых организаций и обеспечить её соответствие требованиям законодательства о налоговом контроле цен.

На выходе программный продукт предоставит рекомендацию пользователю по выбору метода ценообразования. В зависимости от выбранного Метода, в дальнейшем будет необходимо на основе рыночного диапазона цен или рыночного диапазона рентабельности произвести расчет цены в сделке для определения налоговой базы.

Алгоритм определения метода безусловно дает возможность специалисту, ответственному за контроль ценообразования произвести выбор метода, но для этого ему потребуется использовать блок-схемы и в отдельных ситуациях прибегать к тексту налогового кодекса. Это может быть долго, неудобно, а также имеется большая вероятность возникновения ошибки в процессе определения метода. Чтобы избежать данных проблем было принято решение по разработке приложения автоматизирующего данный процесс.

Разработанный программный продукт представляет из себя вопросноответную систему, в которой реализован алгоритм выбора метода ценообразования. Она имеет простой и понятный пользователю интерфейс.

Для программы не требуется сложных аппаратных средств - достаточно стандартного ПК, с установленным пакетом Java от Oracle Corporation.

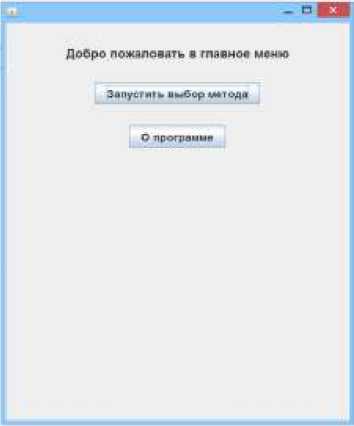

На Рис. 2 представлен скриншот главного меню программного изделия:

Рисунок 2 - Скриншот Главного меню

Для реализации приложения использовался язык Java, библиотека JFrame. Выбор данного инструмента был сделан не случайно.

Во-первых, объектно-ориентированный язык Java имеет множество библиотек, а следовательно и возможностей. Во-вторых, находится в открытом доступе, что не требует от организации дополнительных затрат на покупку лицензий. В масштабах фирмы это могут быть ощутимые расходы. Реализация программного изделия на Java является экономически-выгодным решением.

На Рис.3 представлено окно с информацией о программе, в которое можно перейти из главного меню:

Рисунок 3 - Окно с информацией о программе

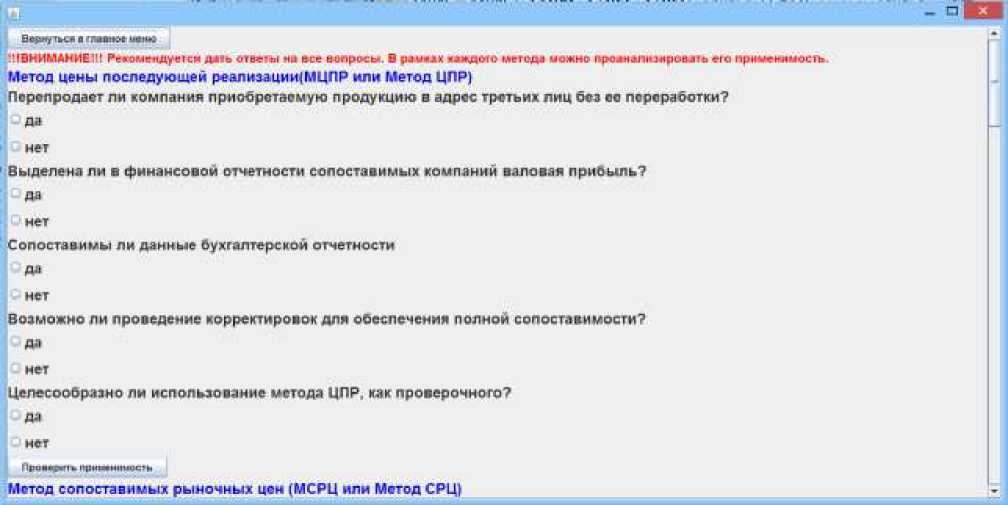

Для непосредственной работы с выбором метода создано отдельное окно, в него можно перейти из главного меню нажав кнопку "Запустить выбор метода". На Рис.4 представлено изображение данного окна:

Рисунок 4 - Окно выбора метода

Перейдя в окно, изображенное на Рис.4 необходимо ответить на предложенные вопросы, как минимум для одного метода. Таким образом, приложение даст ответ о возможности применения того или иного метода ценообразования.

Список литературы Алгоритм и программный продукт выбора метода ценообразования между взаимозависимыми организациями

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 03.07.2016) // КонсультантПлюс [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi /online.cgi?req=doc;base=LAW;n=200844#0, свободный. - Загл. с экрана.

- О внесении изменений и дополнений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения: Федеральный закон от 18 июля 2011 г. № 227-ФЗ // КонсультантПлюс [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_116968/, свободный. - Загл. с экрана.

- Иванова Е.В. Трансфертное ценообразование в компаниях холдингового типа: институциональный подход / Е.В. Иванова // Вестник Оренбургского государственного университета. - 2010. - № 8 (114). - С. 20-24.

- Патрик Нимейер, Дэниэл Леук. Программирование на Java. Исчерпывающее руководство для профессионалов. -: Пер. с англ. - М.: ООО "Эксмо", 2014. -1216с.