Алгоритм недопущения налоговых проверок как средство обеспечения экономической безопасности налогоплательщиков

Автор: Бердюгина Ионова А.С., Новикова Н.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12 (16), 2017 года.

Бесплатный доступ

Данная статья посвящена изучению такой угрозы экономической безопасности налогоплательщиков как выездная налоговая проверка. Анализ контрольной работы налоговых органов представлен на примере Свердловской области. Проведенное исследование позволило составить алгоритм недопущения налоговых проверок как средство обеспечения экономической безопасности налогоплательщиков.

Налог, налоговая проверка, выездная налоговая проверка, налогоплательщик, угрозы экономической безопасности, экономическая безопасность

Короткий адрес: https://sciup.org/140277615

IDR: 140277615

Factors and conditions of employment of the population in the region

This article is devoted to studying of such threats to the economic security of the taxpayers as a field tax audit. The analysis of control of tax authorities is presented on the example of Sverdlovsk region. The research allowed to make a algorithm for avoiding tax audits as a means of ensuring economic security of the taxpayers.

Текст научной статьи Алгоритм недопущения налоговых проверок как средство обеспечения экономической безопасности налогоплательщиков

Одними из субъектов экономической безопасности являются налогоплательщики.

Налогоплательщики в РФ – это юридические лица и физические лица, на которых возложена обязанность по уплате налогов за счет собственных средств в соответствии с налоговым законодательством (ст. 19 НК РФ [1]). При этом налогоплательщики-организации делятся на российские и иностранные, а физические лица – на имеющих статус индивидуального предпринимателя и не имеющих его.

Все налогоплательщики подвержены различным угрозам экономической безопасности, в том числе и в налоговой сфере. Более всего налогоплательщики, можно сказать, опасаются налоговых проверок.

Суть любой налоговой проверки состоит в том, чтобы проанализировать, насколько правильно и в каком объеме выполняются требования НК РФ.

Законодательство РФ предполагает два основных вида налоговых проверок: камеральная (ст.88 НК РФ) и выездная (ст.89 НК РФ). Камеральную проверку проводят непосредственно в отделе налоговой. Анализу в данном случае подвергаются декларации, финансовая и налоговая отчетность налогоплательщика. Выездная проверка осуществляется по месту нахождения налогоплательщика, для этого специально создается группа проверяющих. В ходе подобных проверок изучают, насколько правильно исчисляются и оплачиваются налоговые платежи. Проверяют чаще всего информацию за последние три года деятельности налогоплательщика.

Проанализировав результаты контрольной работы налоговых органов Свердловской области (таблица 1), можно сделать следующие выводы.

Таблица 1 – Выявление налоговых правонарушений, совершенных налогоплательщиков Свердловской области в 2016г., млрд.руб. 1

|

Показатели |

2016 |

В % к предыдущему году |

|

Налоговых проверок всего, ед. |

1 319 415 |

123,6 |

|

из них: выявивших нарушения, ед. |

89 729 |

111,6 |

|

Дополнительно начислено платежей по выездным и камеральным проверкам, млн. руб. |

12 132,2 |

153,9 |

|

Дополнительно начислено на 1 проверку, выявившую нарушения, тыс.руб. |

135,2 |

137,9 |

|

Количество выездных налоговых проверок, ед. |

1 057 |

98,1 |

|

из них: выявивших нарушения, ед. |

1 050 |

98,1 |

|

Дополнительно начислено платежей по выездным проверкам (включая налоговые санкции и пени), млн. руб. |

7 489,9 |

121,9 |

|

Дополнительно начислено платежей на 1 выездную проверку, выявившую нарушения, тыс.руб. |

7 133,2 |

124,2 |

|

Количество выездных налоговых проверок организаций, ед. |

941 |

101,1 |

|

из них: выявивших нарушения, ед. |

936 |

101,3 |

|

Дополнительно начислено платежей по выездным проверкам организаций (включая налоговые санкции и пени), млн. руб. |

7 215,3 |

123,0 |

|

Дополнительно начислено платежей на 1 выездную проверку организаций, выявившую нарушения, тыс.руб. |

7 708,7 |

121,4 |

|

Количество камеральных налоговых проверок, ед. |

1 318 358 |

123,6 |

|

из них выявивших нарушения, ед. |

88 679 |

111,8 |

|

Дополнительно начислено платежей по камеральным проверкам (включая налоговые санкции и пени) (млн. руб.) |

4 642,3 |

266,8 |

|

Дополнительно начислено платежей на 1 камеральную налоговую проверку, выявившую нарушения, тыс.руб. |

52,3 |

238,7 |

1 Составлено автором по налоговому паспорту Свердловской области: [3].

За 2016г. налоговыми органами Свердловской области было проведено 1,3 млн. налоговых проверок, что на 23,6% больше, чем в 2015 г. 89,7 тыс. проверок выявили различные нарушения налогового законодательства, что на 11,6% больше, чем годом ранее.

За 2016г. по результатам камеральных и налоговых проверок с налогоплательщикам было дополнительно начислено более 12 млрд.руб. В среднем на 1 проверку до начислено в 2016г. было 135,2 тыс.руб., что на 37,9% больше, чем годом ранее.

Следует отметить, что, несмотря на то, что количество камеральных проверок в 1,25 тысячу раз больше, выездные налоговые проверки являются наиболее опасными для налогоплательщиков. Практически каждая выездная налоговая проверка выявляет факты нарушений налогового законодательства. Так, по данным за 2016г. из 1057 выездных проверок не выявили никаких нарушений только 7 проверок. Кроме того, до начисленные суммы налогов, пени и штрафов значительно превышают суммы, до начисленные в ходе камеральных проверок. Если на одну камеральную проверку в среднем до начислено было 52,3 тыс.руб., то на одну выездную налоговую проверку - 7,1 млн.руб.

Таким образом, выездная налоговая проверка является одной из самых опасных угроз экономической безопасности налогоплательщиков.

Для того, чтобы избежать данную угрозу, налогоплательщику необходимо знать существующую Концепцию системы планирования выездных налоговых проверок [2], и оптимизировать свою деятельность исходя из данных данной Концепции.

Поводами для выездной проверки могут стать налоговые риски, связанные со следующими видами нарушений:

-

- нарушения, связанные с ошибками (или намеренным искажением данных) при постановке налогоплательщика на учет в налоговый орган. Так, С 2012 года Уголовный кодекс РФ пополнился статьей 173.1, которая

предусматривает уголовную ответственность за использование подставных лиц при создании или реорганизации юридических лиц, а также за предоставление для внесения в ЕГРЮЛ сведений о подставных лицах. В разряд уголовно наказуемых попадает один из способов «альтернативной» ликвидации, когда юридическое лицо переоформляется на каких-нибудь посторонних лиц, зачастую малоимущих и малограмотных. Если организация окажется под пристальным вниманием налоговых и правоохранительных органов, то доказать подставной характер новых директоров и учредителей для налогового органа не составит большого труда. В связи с этим нужно очень тщательно подходить к выбору тех лиц, на которых переоформляется организация. И вообще подумать о том, нужно ли это делать, поскольку в конечном итоге ответственность за правонарушения возлагается на руководителя, при котором они были допущены. В этом смысле переоформление компании на третьих лиц не приносит какой-либо пользы;

-

- нарушения, связанные с непредставлением налоговой декларации;

-

- ошибки в расчетах в налоговой декларации;

-

- грубое нарушение правил учета доходов и расходов, а также объектов налогообложения (отсутствие или составленные с ошибками, намеренными и ненамеренными, первичных документов и т.д.);

-

- не полная уплата или неуплата налога;

-

- нарушения налогового агента;

-

- не соблюдение требований ст. 77 НК РФ (нарушение правовых отношений относительно имущества, которое находится под арестом или находится в залоге);

-

- не представление в установленный законом срок (10 дней ст. 93 НК РФ) сведений для осуществления налогового контроля или по запросу налогового органа;

-

- нарушение правил регистрации объектов игорного бизнеса;

-

- нарушения по ст. 129.3 НК РФ;

-

- нарушения по контролируемым сделкам.

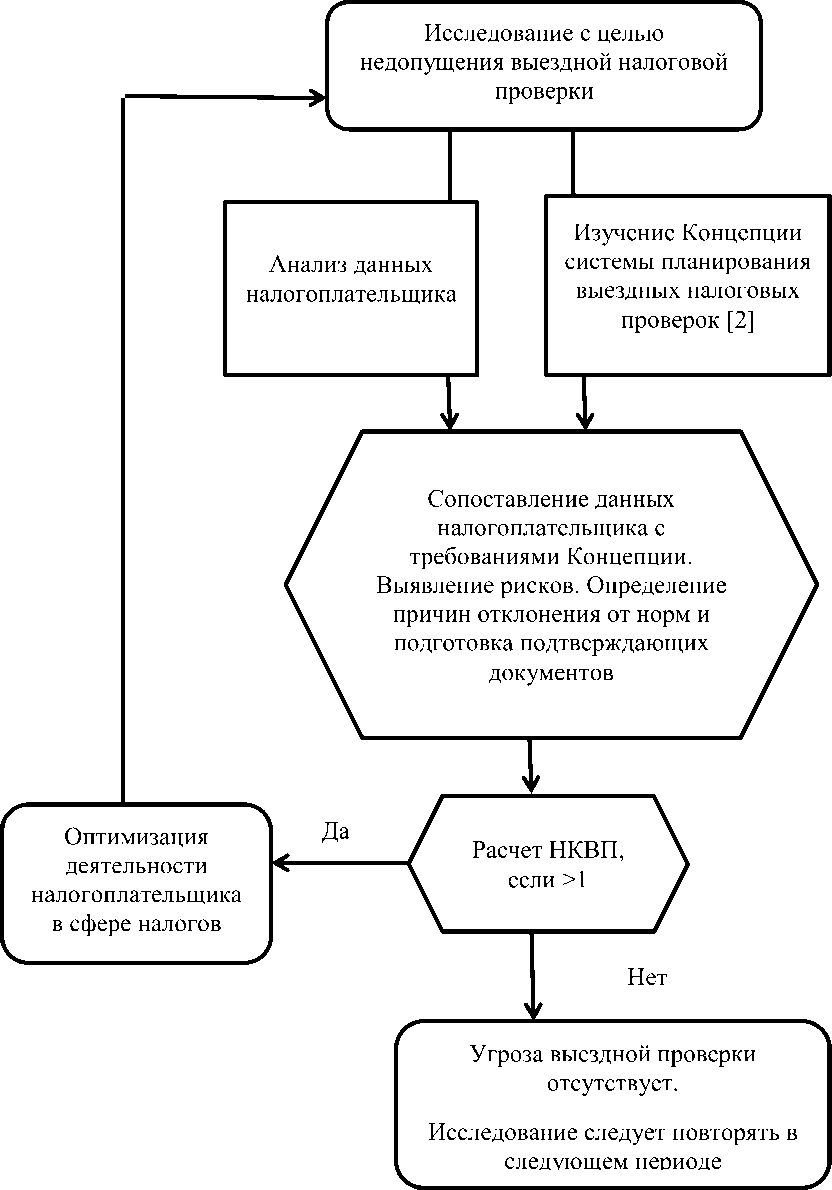

Таким образом, для того, чтобы избежать угрозу наступления выездной проверки, которая практически в каждом случае заканчивается доначислением значительных сумм налогов, пени, штрафов и даже направлением материалов в следственные органы для возбуждения уголовных дел, налогоплательщику рекомендуется следовать алгоритму, который представлен на рисунке 1.

Рисунок 1 – Алгоритм избежание налогоплательщиком выездной налоговой проверки2

2 Составлено автором.

Примечание: Нквп – налоговый коэффициент выездной проверки

Таким образом, процесс противодействия всеми законными способами возникновению угрозы наступления выездной налоговой проверки в конечном счете является одним из основных условий обеспечения экономической безопасности налогоплательщика.

Список литературы Алгоритм недопущения налоговых проверок как средство обеспечения экономической безопасности налогоплательщиков

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146-ФЗ [Текст] // Собрание законодательства РФ. - 1998. - №30.

- Об утверждении Концепции системы планирования выездных налоговых проверок [Электронный ресурс]: Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ (ред. от 10.05.2012). - Режим доступа: https://www.nalog.ru/rn66.

- Официальный сайт Федеральной налоговой службы Свердловской области [Электронный ресурс]. - Режим доступа: https://www.nalog.ru/rn66.