Алгоритм проведения аудита учета расчетов с персоналом

Автор: Кабанова И.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2 (84), 2022 года.

Бесплатный доступ

В статье предложен алгоритм проведения аудита учета расчетов с персоналом по оплате труда, актуальность выбранной темы объясняется тем, что в настоящее время законодательство непрерывно совершенствуется, появляются новые документы и инструкции, что приводит к усложнению расчетов, увеличению их трудоемкости, необходимости контроля расчетов как внутри предприятий и организаций, так и при проведении аудиторских проверок. Основной путь решения проблем при проверке этого раздела учета - это выработка и постоянное совершенствование алгоритма проведения аудита учета расчетов по оплате труда и расчетам с персоналом предприятия.

Аудит, оплата труда, аудиторская проверка, учет, персонал

Короткий адрес: https://sciup.org/170192166

IDR: 170192166

Algorithm for carrying out audit of accounting for staff payments

The article proposes an algorithm for auditing the accounting of settlements with personnel for wages, the relevance of the chosen topic is explained by the fact that at present the legislation is being continuously improved, new documents and instructions appear, which leads to the complication of calculations, an increase in their labor intensity, the need to control settlements both within enterprises and organizations, as well as during audits. The main way to solve problems when checking this section of accounting is to develop and constantly improve the algorithm for auditing accounting for payroll and settlements with the personnel of the enterprise.

Текст научной статьи Алгоритм проведения аудита учета расчетов с персоналом

В условиях модернизации экономики растет потребность в повышении эффективности управления бизнесом. Это, в свою очередь, требует активизации и совершенствования системы внутреннего контроля.

На новом этапе реформ, основанном на принципах либерализации экономики и повсеместного внедрения рыночных механизмов, снижение роли государства в экономике и повышение эффективности частного сектора требует разработки четкого, прозрачного и ориентированного на результат механизма.

В процессе своей деятельности хозяйствующие субъекты имеют сложный экономический механизм с множеством независимых и взаимосвязанных систем. Одна из этих систем - обеспечение бухгалтерского учета и внутреннего контроля. Такие системы интегрированы на предприятиях не только как функция управления, но и на этапах внедрения, то есть подготовки экономических данных, их анализа, оценки, исправления ошибок с участием службы внутреннего аудита. Развитие предприятий, владеющих средствами производства и орудиями труда, во многом будет зависеть от целостности этих средств и эффективности их работы [1].

Аудиторы собирают свои аудиторские доказательства, используя свои собственные специальные методы проверки в процессе аудита, подтверждают точность и правильность финансовой отчетности результатами аудита и дают свои рекомендации по исправлению учетной информации. Организация аудита на уровне международных стандартов напрямую связана с разработкой и внедрением методов, основанных на современных информационных технологиях.

Стремительное развитие всех сфер жизни общества и государства требует проведения реформ, основанных на современных инновационных идеях, разработках и технологиях, которые обеспечат быстрое и качественное продвижение нашей страны. В то же время анализ показал, что работы по модернизации, диверсификации производства, увеличению его объемов и расширению ассортимента конкурентоспособной продукции на внутреннем и внешнем рынках не проводятся должным образом.

Компьютеризация аудиторской деятельности на основе современных информационных технологий не только экономит время и ресурсы на аудит, но и позволяет получать данные, которые сложно рассчитать вручную. Эта информация в первую очередь касается стратегии компании, путей и средств улучшения ее экономического и финансового положения. Используя вычислительные мощности компьютеров, можно было определить, как руководство должно вести себя в течение отчетного периода и как действовать в будущем, на основе данных за отчетный период. Эта информация станет основой для объективной оценки решения, принимаемого руководством предприятий и организаций.

Кроме того, дальнейшее развитие аудита в современных условиях возможно только с использованием специализированных компьютерных программ и информационных технологий. Важным направлением совершенствования современной технологии аудита является ее компьютеризация. Следует отметить, что чем технологичен процесс, соответственно, чем больше он формализован, тем проще его будет автоматизировать. Чем больше средств автоматизации в арсенале аудитора-технолога, тем шире круг операций, которые можно автоматизировать.

Автоматизация процесса аудита повышает эффективность аудита. Хранение большого количества критериев и данных в памяти компьютера, с одной стороны, увеличивает возможности аудитора, с другой -позволяет создать систему контроля и советов. Система компьютеризации аудиторской деятельности состоит из следующих компонентов.

-

- Использование компьютерных технологий как метода и инструмента аудитора в процессе аудита;

-

- Проверка информации, разработанной в среде компьютерной информационной системы клиента, на основе оценки надежности и рисков, присущих такой среде.

-

- Получение, накопление и обобщение аудиторских доказательств.

Основная часть аудита также нуждается в автоматизации. Рассмотрим цели и задачи автоматизации аудита на этапе непосредственной проверки.

В начале аудиторской проверки необходимо определить

«внутренние» нормативные документы. А именно провести:

-

1. анализ положений учетной политики;

-

2. анализ состава учитываемых хозяйственных операций;

-

3. анализ других общих документов (учредительных документов, лицензий, членства в СРО, долгосрочных договоров и т.п.)

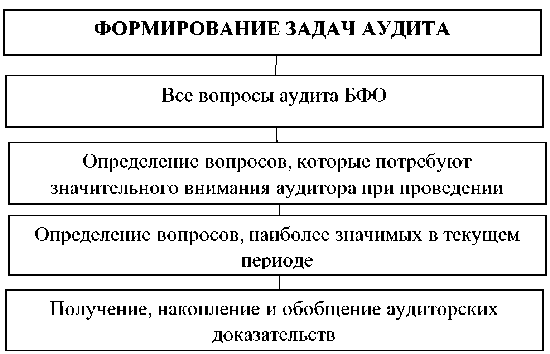

Многие данные из данных документов должны находиться в разделе справочники компьютерных программ (рис. 1).

Соответственно компьютерная система будет состоять из функциональной и вспомогательной частей. Функциональная часть состоит из методов, приемов и инструкций, отраженных в информационноматематических моделях, стандартах, нормах и т.д., используемых в управлении аудитом.

Рис. 1. Схема конкретизации задач аудита [3]

Вспомогательная часть - это информационное программное обеспечение, предназначенное для выполнения функции аудита. Если мы посмотрим на функциональную часть компьютерной системы более широко, она состоит из функциональных систем и сложных вопросов, разделенных конкретными характеристиками. Например:

-

- по типу аудита (внешний, внутренний);

-

- по функции аудита (контрольно-инспекционный, управленческий консалтинг, консалтинг-прогнозирование и др.).

Система компьютеризации внутреннего аудита, напротив, предназначена только для данного предприятия, что отражает расчет его учетных характеристик, финансовых и других показателей. Например, рентабельность рассчитывается по-разному, однако на предприятии может применяться определенный метод. Диагностику и инструктаж тоже можно провести особым образом. Они представляют собой цели и задачи, поставленные руководством предприятия.

Анализ показывает, что компьютеризированная система внешнего аудита отличается от системы внутреннего аудита своими функциями и источниками информации и, что наиболее важно, своими пользователями. Система внешнего аудита должна учитывать общие стандарты и правила проверяемого лица. Они приходят на предприятие извне и носят общий характер. Проблема в том, что компьютерная система, выполняющая внешний аудит, совместима с корпоративной программной средой (операционная система, сервисные инструменты и т.д.).

Цели и вопросы могут быть сформулированы и согласованы специалистами, назначенными руководством предприятия. Поэтому адаптировать эту систему к разным предприятиям будет немного сложно и проблематично.

Если в ходе сборе аудиторской доказательстве выявлена ошибка, необходимо определить причину (умышленную, случайную или по вине системы бухгалтерского учета). Более опасно указывать на причину ошибки абсолютно и ясно. Следовательно, можно использовать коэффициенты уверенности или меры уверенности теории неопределенной логики. Эти коэффициенты позволяют оценить характеристику ошибки по шкале от 0 до 1. Результаты аудиторской доказательстве хранятся в специальных файлах и используются в аудиторском отчете по окончании работы системы. Для проверки правильности и достоверности отчета предприятия используются специальные графики испытаний, правила аудита, стандарты и нормы. Табличные индикаторы включают арифметические и логические отношения между записями, записями реестра учетных записей. Правила основаны на знаниях эксперта и отражают последовательность работы, выполняемой аудитором при сборе аудиторской доказательстве действий бухгалтерского персонала.

Хорошо иметь операторов связи с примерным форматом и структурой данных, необходимыми для экспертной консультационной системы. Однако, поскольку разные клиенты имеют разное содержание и структуру, система экспертного консультирования может стать концепцией, которая соответствует желаемой структуре. Решить эту проблему можно путем параметрической настройки программ экспертной и информационно-консультационной системы на работу с клиентскими файлами вместо конвертации клиентских файлов. экспертно-информационная совместимость информационных систем клиентских файлов с системными файлами двумя способами:

-

- путем преобразования файлов учетной системы клиента в файлы, которые может получить сбора доказательств эксперт и программная оболочка информационной системы;

-

- Программная оболочка эксперта и информационной системы может быть реализована путем параметрической настройки системы источника информации клиента.

Первый способ выполняется иначе под влиянием следующих факторов:

возможно: Экспорт и информация в клиенте - использование той же программной оболочки учетной системы в консалтинговой системе; у клиента есть программная оболочка системы бухгалтерского учета высокого уровня от экспортной и информационно-консультационной системы; использование централизованных или сетевых форм обработки данных в клиенте; это требует создания процедур совместимости информации, которые имеют место на разных уровнях воздействия. Самый простой, самый простой - первый фактор включает преобразование файлов в системе программирования. Второй фактор – это преобразование файлов, которые можно обрабатывать в разных программных оболочках. Третий вариант – это смешанный вариант, основанный на частичном использовании операционных входных данных, введенных аудитором вручную. В практике сбора аудиторской доказательств есть обязательное требование включения отдельных первичных документов.

Возникает проблема конвертации клиентских файлов в оптимальное программное обеспечение для экспертной и информационно-консультационной системы. Отсюда проблема преобразования клиентских файлов в форму, принимающую программную оболочку экспертной и информационно-консультационной системы.

Первая группа показателей заключается в том, что расчет производительности труда на основе достигнутого результата может быть несколько неточным или вводить в заблуждение аудиторские организации, так как результаты сбора аудиторской доказательстве будут другими, и в процессе аудита будет допущен ряд рисков.

Вторая группа показателей относится к предоставленным услугам, т.е. Какие услуги были предоставлены заказчику? он отвечает. Здесь есть несколько основных услуг: аудиторские услуги, налоговые услуги, услуги по восстановлению бухгалтерского учета и консультации. Основная часть услуг – это аудит финансово-хозяйственной деятельности. Показатели, рассчитанные на основе сбора аудиторской доказательств финансово-хозяйственной деятельности, позволяют оценить эффективность аудиторских компаний. Окончательный результат исследования в этом порядке проясняет следующие вопросы, а именно: определение разницы между услугами, предоставляемыми аудиторскими органи- зациями; в отслеживании скорости изменения в результате изучения комиссионных, выплачиваемых клиентам. Сравнение результатов с количеством обследованных участников и сравнение их с заработной платой и отработанными часами даст аналогичный показатель производительности труда. Некоторые типы проверки могут отличаться в зависимости от характера сети.

Одним словом, необходимо организовать практическую работу по созданию экспертных и информационно-консультационных систем в сборе аудиторской доказательстве по компьютеризации аудита.

Поэтому сотрудникам целесообразно разрабатывать и внедрять собственные рабочие программы, исходя из особенностей экономики и предприятий страны, изучая опыт использования информационных систем для компьютеризации в аудиторском доказательстве аудиторской деятельности в компаниях, работающих в нашей стране и за рубеж.

Список литературы Алгоритм проведения аудита учета расчетов с персоналом

- Беркович Т.А. Аудит и контроллинг персонала. - Иркутск: Изд-во БГУЭП, 2019. - 305 с.

- Жуков А. Аудит системы стимулирования и оплаты труда // Кадровик. Трудовое право для кадровика. - 2019. - №8. - С. 55-62.

- Озерникова Т. Г. Развитие теоретических основ аудита вознаграждений // Известия Иркутской государственной экономической академии. - 2020. - №6. - С. 47-53.

- Подольский В.И., Савин А.А., Сотникова Л.В. и др. Аудит: Учебник для вузов. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, Аудит, 2021. - 408 с.