Алоа хизматларини кўрсатувчи субъектларда сегментар исоб ва исобот реаллигига аудиторлик баосини бериш услубиятини такомиллаштириш

Автор: Ширинов У.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (84), 2021 года.

Бесплатный доступ

Мақолада алоқа хизматларини кўрсатувчи субъектларда сегментар ҳисоб ва ҳисобот реаллигига аудиторлик баҳосини бериш, сегметлар бўйича таҳлил қилиш тартиблари баён қилинган.

Алоқа, сегмент, таҳлил, аудит, ҳисоб, ҳисобот

Короткий адрес: https://sciup.org/140260566

IDR: 140260566

Текст научной статьи Алоа хизматларини кўрсатувчи субъектларда сегментар исоб ва исобот реаллигига аудиторлик баосини бериш услубиятини такомиллаштириш

Алока хизматларини курсатувчи субъектларда асосий операциялари уларнинг филиаллари ва боғламаларига (сегмент) тўғри келади. Шу сабабдан ҳам сегментлар ҳисоби ва ҳисоботи аудитини тўғри ташкил этиш ўта муҳим масалалардан бири бўлиб ҳисобланади. Бир қатор олимлар алоқа хизматларини кўрсатувчи субъектлар фаолияти ҳисоби ва аудитининг долзарб муаммоларига баFишланган изланишлар олиб бормокдалар. [1,2,3,4]

Ички аудит атамасига турли манбаларда турли хил таърифлар келитирилган.

Ички аудит - бу ташкилотда (корхоналарда) уз фаолиятини уз манфаатлари нуқтаи назаридан текшириш ва баҳолаш бўйича мустақил фаолият туридир.[5]

Ички аудит хизмати уз иши давомида корхонанинг бутун фаолиятини, яъни ишлаб чиқаришдан бошлаб, участка ва цехлардан тортиб, то барча соҳаларни қамраб олади ва хўжалик фаолиятини тартибга солувчи умумий конунчилик хамда корхонанинг иктисодий меъёрий базаси х,амда ишлаб чикариш технологиясини акс эттирувчи ички хужжатларни батафсил урганишга каратилган фаолиятдир. [6]

Сегментар аудит сегментларда рўй берадиган операциялар тўғрилиги, хужжатлар ҳаққонийлиги, фойда кўрсаткичларининг аниқлилиги, харажатларнинг тўғри шакиллантирилганлиги, активларнинг тўғри тан олинганлигни урганишдан иборатдир.

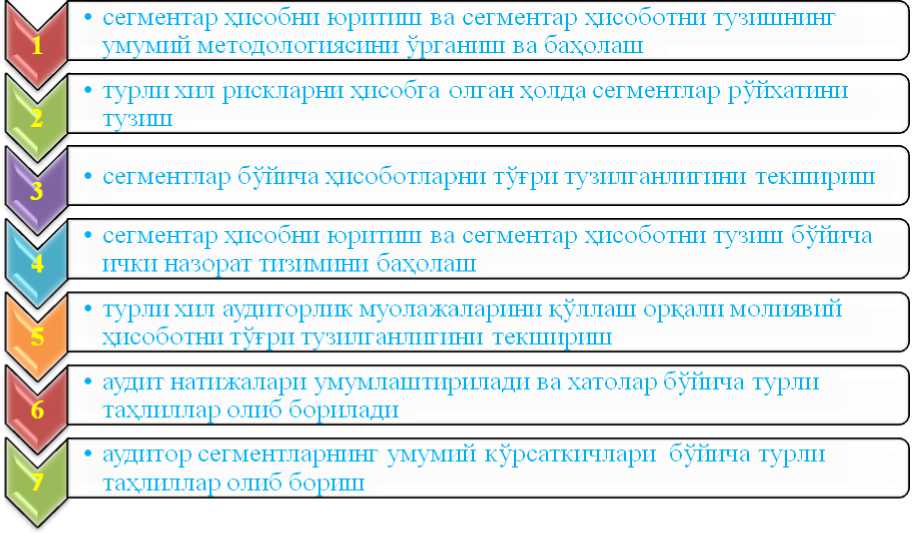

Биз алоқа хизматларини кўрсатувчи субъектларда сегментар ҳисоб ва х,исобот аудитини 7 боскичга ажратишимиз мумин.

1-расм. Алока хизматларини курсатувчи субъектларда сегментар х,исоб ва х,исобот аудити боскичлари.

Биринчи босқичда консолидациялашган молиявий ҳисоботни тайёрловчи хўжалик юритувчи субъектлар томониддан қўлланиладиган сегментар ҳисобни юритиш ва сегментар ҳисоботларни тузишнинг умумий методологиясини ўрганиш ва баҳолаш мақсадга мувофиқдир. Бу усул корхона ички хужжатларини ўрганиш билан амалга оширилади. Ҳужжаталр бўлмаган тақдирда аудитор сўров, тасдиқлаш, аналитик муолажалар, текшириш каби аудиторлик далилларини олиш усулларидан фойдаланиш мумкин.

Иккинчи босқичда аудитор турли хил рискларни ҳисобга олган ҳолда сегментларни танлаб олиши лозим. Риск ва фойда операцион сегментлар ўртасидаги фарқланишни белгилайдиган асосий мезондир. Риск қанча юқори бўлса маълум бир турдаги маҳсулотлар, иш ва хизматлар учун кам фойда ёки зарар олиш эҳтимоли шунча юқори бўлади. Аудитор мумкин бўлган хавфни ҳисобга олан ҳолда, текшириладиган субъектга турли хил ҳисобот сегментлари тўғрисидаги маълумотларни ажратиб олишга имкон берадиган босқичларни ўрнатилишининг тўғрилигини текшириш мақсадга мувофиқдир.

Учинчи босқичда аудитор сегментар ҳисоботни меъёрий хужжатларга мос холда тузилганлигини,уларда акс эттирилаётган ахборотларнинг етарли даражада эканлигини текширишши лозим.

Тўртинчи босқичда аудитор тест муолажасини ўтказиш орқали сегментар ҳисоб ва ҳисоботини ички назорат тизимининг бир бўлаги сифатида баҳолаши керак. Тест қилиш натижасида аудитор назорат сусайган ва сегментар ҳисоботларни тузишда нотўғрилиги эҳтимоли катта бўлган соҳаларни аниқлайди. Аудитор аудторлик режаси ва дастурини тузишда сегментлар бўйича ички назорат тизимини баҳолайди, шунингдек маълум бир сегментда ҳосил бўлган маълумотларнинг аҳамиятини, моддий бузилишлар ёки фирибгарликлар эҳтимоли ва уларнинг юзага келиш эҳтимолини ҳисобга олади. Ишларни мувофиқлаштиршни таъминлаш ва самарали назоратни таъминлаш учун аудитор географик жиҳатдан алоҳида бўлинмалар сонини, уларнинг жойлашув масофаларини аниқлаш лозим. Шу билан бирга, иқтисодий субъект томонидан ажратилган географик сигментларни ўрганиш керак.

Бешинчи босқичда аудитор молиявий ҳисоботларни тайёрлаш учун зарур шартларга мувофиқлигини турли хил аудиторлик муолажаларини бажариш орқали тасдиқлайди. Аудит ҳисобот бериладиган сегментлар тўғрисидаги маълумотларни ошкор қилиш тартибига алоҳида эътибор қаратиши керак.

Олтинчи босқичда аудитор аудиторлик текшируви натижаларини сарҳисоб қилади, аниқланган хатоларни таҳлил қилади. Натижаларни умумлаштириш натижасида у аудиторлик субъектининг молиявий ҳисоботларига тушунтиришларда акс эттирилган сегментлар тўғрисидаги маълумотларни ошкор қилишнинг ишончлилиги ва тўлиқлиги тўғрисида фикр ҳосил қилади, шунингдек сегментар ҳисобнинг мувофиқлигини белгилайди.

Охирги босқичда сегментар ҳисоботни аудиторлик таҳлилидан ўтказиш ўта муҳимдир. Ахборот фойдаланувчиларга корхонанинг турли сегментлари ҳақидаги батафсил маълумот аниқ қарорлар қабул қилиш учун зарурдир. Чунончи, корхона фойдасини ҳисоблаш, таҳлил қилиш, уни башорат қилиш ва баҳолаш, уни ўзгарувчанлик, ўсиш потенциали ва хавфнинг ўхшаш хусусиятларига эга бўлган алоҳида муолажаларни амалга оширишни талаб қилади. Корхона жами фойдасини ташкил этувчи сегментлар, махсулот ва хизматлар турлари бўйича қўшимча маълумотларни шакиллантиришни талаб қилади.

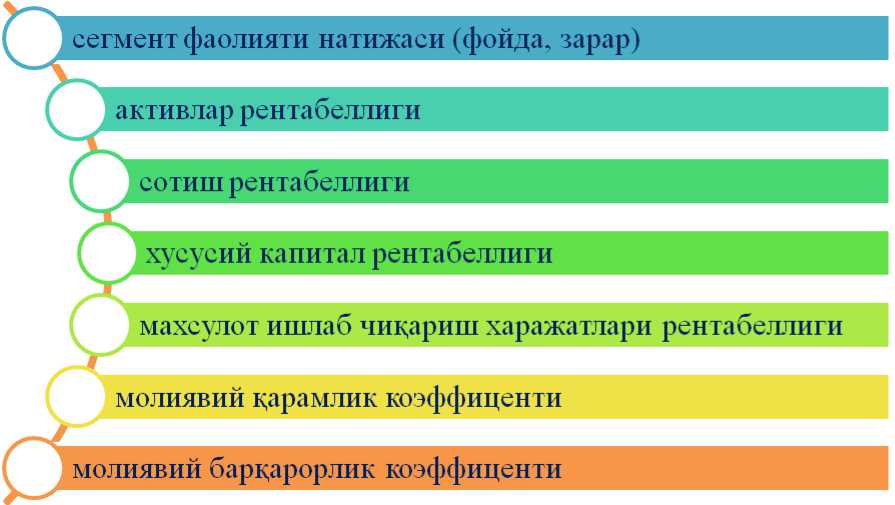

Сегментар ҳисоботларни аудиторлик таҳлилидан ўтказиш учун қуйидаги кўрсаткичларни ўрганишимиз лозим.

Таҳлил жараёнида капитал таркиби кўрсаткичлари (молиявий барқарорлик ва қарамлик коэффицентлари) кичик тадбиркорлик субъектларига узоқ муддатли молиявий маблағлар (қуйилмалар) киритган кредиторлар ва инвесторларнинг ҳимояланиш даражасини акс этиради, тўлов қобилияти (ликвидлик) кўрсаткичлари (жорий, тезкор ва абсалют ликвидлик коэффицентлари) субъектнинг кредиторлар олдидаги қисқа муддатли мажбуриятларини бажариш учун зарур бўлган маблағлари нисбатини ифода этади,

2-расм. Корхона сегметлари таҳлили кўрсаткичлари рентабеллик кўрсаткичлари (активлар, сотилган маҳсулотнинг, хусусий капиталнинг ва маҳсулот ишлаб чиқариш харажатлари рентабеллик коэффицентлари) субъект фаолиятини таҳлил қилишда фойданинг умумий суммаси билан бирга, у қандай харажатлар эвазига олинаётганлини, маблағлар қандай даражада айланаётланлигини билиш мулкдорлар, шериклар ва кредиторлар учун ўта аҳамиятли ҳисобланади.

Юқоридаги кўрсаткичлар орқали сегментлар таҳлил қилинганда корхона фойдасида қайси сегмент улуши юқорилиги, қайси сегмент барқарор ва қайси сегмент ликвидлигини кўришимиз мумкин.

1-жадвал

Корхона сегментлари холати таҳлили кўрсаткичлари

|

№ |

Кўрсаткич |

Формула |

|

1 |

Сегмент фаолияти натижаси (фойда, зарар) |

Сегмент даромади Сегмент харажати |

|

2 |

Сегментнинг молиявий барқарорлик коэффиценти |

Сегмент хусусий капитали Сегмент активлари ўртача қиймати |

|

3 |

Сегментнинг молиявий қарамлик коэффиценти |

Сегмент мажбуриятлари Сегмент хусусий капитали |

|

4 |

Сегментнинг активлар рентабеллиги |

Сегмент соф фойдаси Сегмент активлари ўртача қиймати |

|

5 |

Сегментнинг сотиш рентабеллиги |

Сегмент соф фойдаси Сегментнинг сотишдан соф тушуми |

|

6 |

Сегментнинг хусусий капитали рентабеллиги |

Сегмент соф фойдаси Сегмент хусусий капитали ўртача қиймати |

|

7 |

Сегментнинг махсулот ишлаб чиқариш харажатлари рентабеллиги |

Сегмент соф фойдаси Сегментни махсулот ишлаб чиқариш таннархи |

Сегментар ҳисоботга нисбатан аудиторлик ва аудит билан боғлиқ хизматлардан фойдаланиш нафақат аудиторлик субъектининг молиявий ҳисоботдаги сегментлар тўғрисидаги маълумотларнинг тўғри ва тўлиқ ошкор қилинишини таъминлашга, балки асосий мақсадларни тўлиқ амалга оширишга имкон беради. Таҳлил жараёни хўжалик юритувчи субъектнинг таркибий бўлинмаларининг самарадорлигини юқори сифатли ахборот билан таъминлаш, ташқи фойдаланувчиларга диверсификация қилиш шароитида тижорат ташкилоти фаолиятини таҳлил қилишда кўмаклашиш, сегментларни ҳисобга олиш ва сегментар ҳисоботларни тайёрлаш, унинг фойдаси ва хатарларини баҳолаш, ички фойдаланувчиларни тактик ва стратегик бошқарув қарорларини қабул қилишда тўғри ахборот билан таъминлаш.

2-жадвал

Она корхона кўрсаткичларига сегментлар таъсири

|

№ |

Кўрсаткичлар |

Она корхона |

1-сегмент |

2-сегмент |

.... |

10-сегмент |

|

1 |

Фаолияти натижаси (фойда, зарар) |

|||||

|

2 |

Молиявий барқарорлик коэффиценти |

|||||

|

3 |

Молиявий қарамлик коэффиценти |

|||||

|

4 |

Активлар рентабеллиги |

|||||

|

5 |

Сотиш рентабеллиги |

|||||

|

6 |

Хусусий капитали рентабеллиги |

|||||

|

7 |

Махсулот ишлаб чиқариш харажатлари рентабеллиги |

Биз юқоридаги жадвал орқали хар бир сегментни она корхонанинг капитал таркиби кўрсаткичлари (молиявий барқарорлик ва қарамлик коэффицентлари) кичик тадбиркорлик субъектларига узоқ муддатли молиявий маблағлар (қуйилмалар), тўлов қобилияти (ликвидлик) кўрсаткичлари (жорий, тезкор ва абсалют ликвидлик коэффицентлари), рентабеллик кўрсаткичлари (активлар, сотилган маҳсулотнинг, хусусий капиталнинг ва маҳсулот ишлаб чиқариш харажатлари рентабеллик коэффицентлари)га таъсирини аниқ кўришимиз мумкин бўлади ва сегментлар бўйича қабул қилинадиган қарорларнинг ҳам аниқлиги ошади.

Фойдаланилган адабиётлар рўйхати:

-

1. Shirinov U. The ways of accounting over telephone communication services in the existence of billing systems //TRANS Asian Journal of Marketing & Management Research (TAJMMR). – 2017. – Т. 6. – №. 2and3. – С. 23-31.

-

2. Ширинов У. А. и др. Учет расходов в субъектах оказывающих услуги телерадио //Интернаука. – 2019. – №. 5-2. – С. 19-21.

-

3. Ширинов У. А. и др. Телефон хизматларидан олинадиган даромадлар ҳисобини такомиллаштириш //Интернаука. – 2019. – №. 2-2. – С. 83-85.

-

4. Abduxalilovich S. U., Azamat o’g’li B. A. IMPROVEMENT OF ACCOUNTING OF INCOME FROM COMMUNICATION SERVICES //Euro-Asia Conferences. – 2021. – Т. 3. – №. 1. – С. 108-111.

-

5. https://ru.wikipedia.org

-

6. Axmedjanov K. К. Ахмеджанов Иқтисодиётни либераллаштириш шароитида ички аудитнинг мазмуни: ички аудит хизмати ва ички назорат тизимининг ўзаро алоқаси //Архив научных исследований. – 2020. – Т. 1. – №. 4.

"Экономика и социум" №5(84) 2021

Список литературы Алоа хизматларини кўрсатувчи субъектларда сегментар исоб ва исобот реаллигига аудиторлик баосини бериш услубиятини такомиллаштириш

- Shirinov U. The ways of accounting over telephone communication services in the existence of billing systems //TRANS Asian Journal of Marketing & Management Research (TAJMMR). - 2017. - Т. 6. - №. 2and3. - С. 23-31.

- Ширинов У. А. и др. Учет расходов в субъектах оказывающих услуги телерадио //Интернаука. - 2019. - №. 5-2. - С. 19-21.

- Ширинов У. А. и др. Телефон хизматларидан олинадиган даромадлар ҳисобини такомиллаштириш //Интернаука. - 2019. - №. 2-2. - С. 83-85.

- Abduxalilovich S. U., Azamat o'g'li B. A. IMPROVEMENT OF ACCOUNTING OF INCOME FROM COMMUNICATION SERVICES //Euro-Asia Conferences. - 2021. - Т. 3. - №. 1. - С. 108-111.

- https://ru.wikipedia.org

- Axmedjanov K. К. Ахмеджанов Иқтисодиётни либераллаштириш шароитида ички аудитнинг мазмуни: ички аудит хизмати ва ички назорат тизимининг ўзаро алоқаси //Архив научных исследований. - 2020. - Т. 1. - №. 4.