Алоа корхоналарида даромадалр исобини такомиллаштириш

Author: Ширинов У.А.

Journal: Мировая наука @science-j

Section: Основной раздел

Article in issue: 7 (52), 2021.

Free access

Мақолада алоқа хизматларини кўрсатувчи субъектларда даромадлар ҳисобини такомиллаштириш баён қилинган.

Даромад, ҳисоб, алоқа, хизмат, асосий фаолият даромади

Short address: https://sciup.org/140289276

IDR: 140289276

Text of the scientific article Алоа корхоналарида даромадалр исобини такомиллаштириш

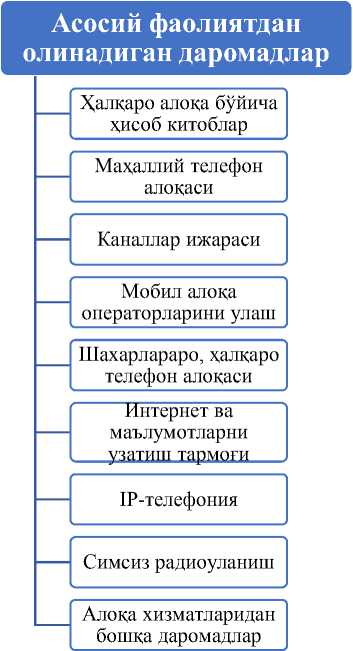

Tелефон алоқаси ҳизматларини кўрсатувчи корхоналарда хизматлар турларининг хилма – хиллиги улардан олинадиган даромадларнинг ҳам хилма-хиллигидан дарак беради. Бу эса уларнинг тасниф ва тавсифига қараб гуруҳларга тўғри ажратишни талаб қилади. Даврий адабиётларда телефон алоқаси ҳизматлари даромадлари таснифи, тавсифи, уларни тан олиш меъзонлари етарлича ўз аксини топмаган.

Асосий хўжалик фаолиятидан олинадиган даромадларни ҳисоблаш чоғида даромад эътироф этилган пайтни аниқлаш асосий масала ҳисобланади. Асосий хўжалик фаолиятидан тушган даромад хўжалик юритувчи субъектга келгусида иқтисодий наф тушиши эҳтимоли бўлган пайтда, шунингдек бу нафни ишончли ва аниқ ўлчаш мумкин бўлган пайтда акс эттирилади. Асосий хўжалик фаолиятидан олинадиган даромад жорий нархларда олинган ёки олиниши лозим бўлган тушум қиймати бўйича баҳоланади. Даромад миқдори – олинган ёки олиниши лозим пул маблағи ёки унинг эквивалентларидан иборат.№ 21-сон БҲМС га мувофиқ асосий фаолиятнинг даромадлари - тайёр маҳсулот, товар, бажарилган иш ва кўрсатилган хизматларни сотишдан олинган даромадлар, шунингдек сотилган товарларнинг қайтиши, сотиш ва баҳолардан чегирмалардан иборат.

|

Телефон хизматлари даромадлари |

Асосий бўлмаган фаолиятдан олинган даромадлар

Фоиз кўринишидаги даромадлар

Роялти кўринишидаги даромадлар

Валюта курслари фарқларидан даромадлар

Дивиденд кўринишидаги даромадлар

Беғараз олинган мол-мулк

Қимматли қоғозларни қайта баҳолашдан олинган даромадлар

Асосий бўлмаган фаолияга оид бошқа даромадлар

1 - расм.Телефон хизматларини кўрсатувчи корхоналарда даромад турлари.

Алоқа хизматларини кўрсатувчи субъектларнинг бошқа субъектлардан фарқли жиҳатлари шундаки, улар томонидан кўрсатиладиган хизмат турларидан олинадиган даромадларни яхлит тартибда ҳисоб-китоб қилиб бўлмайди. Бунинг сабаби шундаки, кўрсатилаётган хизмат турларининг ҳар бири бўйича даромадни аниқлашга асос бўлувчи база, бир бирлик хизмат учун белгиланган сотиш баҳоси (тариф), гувоҳлик берувчи ҳужжат ва бошқа мезонлар буйича бир-биридан фарцланади. Шунингдек, даромад мухим сегмент сифатида алоқа ва ахборотлаштириш субъектларининг барча филиаллари, боғламалари фаолиятининг бош кўрсаткичи бўлиб ҳисобланади. Бош офисда даромадларнинг сегментар ҳисобини тўғри юритилиши ва улар бўйича сенментар ҳисоботнинг тўғри тузилиши корхонанинг жами даромадида ҳар бир филиал ва боғламанинг ролига тўғри баҳо бериш имконини беради.

Алоқа хизматларини кўрсатувчи субъектларнинг бош офисда унга кирувчи филиаллар ва боғламалар кесимида улар томонидан кўрсатиладиган хизматларнинг барча турлари бўйича олинадиган даромадни тан олиш, баҳолаш ва ҳужжатли асосини ўзида мужассамлаштирувчи қуйидаги шаклдаги “Даромадлар хисоб-китоби буйича корхона сиёсати”ни тасдицлаш ва жорий этиш лозим (1-жадвалга царанг):

1-жадвал

Даромадлар ҳисоб-китоби бўйича корхона сиёсати

|

№ |

Хизмат тури |

Даромадни ҳисоблашга асос бўлувчи база суммаси |

Бир бирлик хизматнинг сотиш нархи (тарифи) |

Даромад суммаси |

Гувоҳлик берувчи ҳужжат |

|

1 |

2 |

3 |

4 |

5 |

6 |

Алоца хизматларини курсатувчи субъектларда “Даромадлар хисоб-китоби бўйича корхонасиёсати”ни белгилаш тартиби телефон алоқаси хизматлари мисолида кўрсатиб берилди.

Д=Мт=Фд*Тн1

Бу ерда: Мт – мижоз тўлови, Фд – фойдаланилган дақиқа, Тн – бир дақиқанинг тариф нархи.

Интернет хизматларидан олинадиган даромадларни (Д) ҳисоблаш учун қуйидаги формуладан фойдаланиш тавсия этилди:

Д=Ит = Фмб*Тн2

Бу ерда: Ит – интернет тўплам нархи (агарда тўплам харид қилинмаган бўлса Ит = 0), Фмб – фойдаланилган мб, Тн – бир мбнинг тариф нархи.

Алоқа хизматларини кўрсатувчи субъектларда даромадлар ҳисобини бош офис, филиаллар, боғламалар, даромад гуруҳлари ва турлари кесимида сегментар ҳисобини юритиш учун 9030 “Бажарилган иш ва хизматлардан даромадлар” синтетик счётининг қуйидаги 4 даражали иерархик таркибини белгилаш тавсия этилди (2-жадвал).

2-жадвал

Алоқа ва ахборотлаштириш субъектларида 9030 “Бажарилган иш ва хизматлардан даромадлар” синтетик счётининг тавсия этилаётган иерархик тузилиши3

|

Т/р |

Счётлар мақоми ва даражаси |

Сегментлар |

||||

|

Бош офис |

Филиаллар |

Боғламалар |

Даромад гуруҳлари |

Даромад турлари |

||

|

1 |

1-даражали синтетик счёт |

9000 |

Счёт маълумоти корхона бўйича ва “Молиявий натижа-лар тўғрисида ҳисобот”ни 010 сатрини тўлдиришга асос бўлади |

|||

|

2 |

2-даражали синтетик счёт |

9001-9030 |

Счётлар “Молиявий натижалар тўғрисида ҳисобот”ни 010 сатрида кўрсатилган маълумотни филиаллар кесимида тафсилотини очиб беради |

|||

|

3 |

3-даражали синтетик счёт |

900101900110, 903001903010 |

Счётлар филиаллар даромадини унинг гуруҳлари кесимида тафсилотини очиб беради |

|||

|

4 |

4-даражали синтетик счёт |

9001010190010120, 9030010190300120 |

Счётлар филиаллар алоҳида гуруҳга ажратилган даромадини уларнинг турлари |

|||

2 Муаллиф ишланмаси

3 Муаллиф ишланмаси

|

кесимида тафсилотини очиб беради |

Тадқиқот натижасида қуйидаги таклиф ва тавсиялар ишлаб чиқилди.

-

1 .Алоқа хизматларини кўрсатувчи субъектларнинг бош офисда унга кирувчи филиаллар ва боғламалар кесимида улар томонидан кўрсатиладиган хизматларнинг барча турлари бўйича олинадиган даромадни тан олиш, баҳолаш ва ҳужжатли асосини ўзида мужассамлаштирувчи қуйидаги шаклдаги “Даромадлар ҳисоб-китоби бўйича корхона сиёсати”ни тасдиқлаш ва жорий этиш лозим.

-

2 .Алоқа хизматларидан олинадиган даромадларни уларни турлари бўйича тан олиш меъзонлари ишлаб чиқилди ва формулаларда акс эттирилди.

-

3 .Алоқа хизматларини кўрсатувчи субъектларда даромадлар ҳисобини бош офис, филиаллар, боғламалар, даромад гуруҳлари ва турлари кесимида сегментар ҳисобини юритиш учун 9030 “Бажарилган иш ва хизматлардан даромадлар” синтетик счётининг қуйидаги 4 даражали иерархик таркиби ишлаб чиқилди. Бу эса ўз навбатида даромадлар ҳисобини бош офис, филиаллар ва боғламаларнинг даромад гуруҳлари ва турлари кесимида аниқ ҳисоблашга ва маълумотлар шаффофлигини оширишга хизмат қилади.

Фойдаланилган адабиётлар рўйхати

-

1. Urazov К. B. Buxgalteriya hisobi ва audit: Oliy o’quv yurtlari uchun.– T.: O’qituvchi, 2004.

-

2. Shirinov, U. (2020). ACCOUNTING IN THE DIGITAL ECONOMY: SIGNIFICANCE AND ADVANTAGES. International Finance and Accounting , 2020 (3), 23.

-

3. Shirinov, U. (2017). The ways of accounting over telephone communication services in the existence of billing systems. TRANS Asian Journal of Marketing & Management Research (TAJMMR) , 6 (2and3), 23-31.

References Алоа корхоналарида даромадалр исобини такомиллаштириш

- Urazov К. B. Buxgalteriya hisobi ва audit: Oliy o'quv yurtlari uchun.- T.: O'qituvchi, 2004.

- Shirinov, U. (2020). Accounting IN THE DIGITAL ECONOMY: SIGNIFICANCE AND ADVANTAGES. International Finance and Accounting, 2020(3), 23.

- Shirinov, U. (2017). The ways of accounting over telephone communication services in the existence of billing systems. TRANS Asian Journal of Marketing & Management Research (TAJMMR), 6(2and3), 23-31.