Альтернативное онлайн-финансирование бизнеса и первые опыты его государственного регулирования

Автор: Борисова Ольга Викторовна

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы, денежное обращение и кредит

Статья в выпуске: 8 (239), 2021 года.

Бесплатный доступ

Автор рассматривает таксономию основных источников альтернативного онлайн-финансирования бизнеса. Определяет, что направления государственного регулирования зависят от объемов финансирования соответствующего сегмента рынка, развитости экономики и бизнес-моделей компаний. Обосновывает, что стремление привлечь средства для реализации проектов в условиях роста требований к заемщикам в банковском секторе со стороны регуляторных органов приводит к разработке новых подходов к альтернативному онлайн-финансированию. Доказывает, что необходимы дальнейшее совершенствование законодательства с целью минимизации мошеннических схем и установление жестких требований к отчетности компаний, работающих на рынке альтернативного онлайн-финансирования.

Финансирование деятельности бизнеса, альтернативное онлайн-финансирование, регулирование деятельности платформ p2p-кредитования, регулирование краудфандинговых площадок, платформы посреднического участия

Короткий адрес: https://sciup.org/170191328

IDR: 170191328 | DOI: 10.24412/2072-4098-2021-8-46-54

Alternative online business financing and the first experiences of its state regulation

The author reviews a taxonomy of the main sources of alternative online business finance. Determines that the directions of state regulation depend on the volume of financing of the corresponding market segment, the development of the economy and the business models of companies. Substantiates that the desire to raise funds for the implementation of projects in the face of growing requirements for borrowers in the banking sector from the regulatory authorities leads to the development of new approaches to alternative online financing. Proves that further improvement of legislation is needed in order to minimize fraudulent schemes and the establishment of strict reporting requirements for companies operating in the alternative online financing market.

Текст научной статьи Альтернативное онлайн-финансирование бизнеса и первые опыты его государственного регулирования

В последнее время вопросы финансирования деятельности бизнеса и реализации проектов выходят на первый план, поскольку пандемия существенно изменила спрос покупателей на товары, работы и услуги, а самоизоляция привела к увеличению количества интернет-пользователей, приобретающих товары на онлайн-платформах, а также стимулировала бизнес к переходу на онлайн-площадки в процессе своей деятельности.

Исходя из применения компаниями он-лайн-пространства их следует подразделить на два вида:

-

1) компании, применяющие интернет-пространство для построения новой биз-нес-модели;

-

2) компании, использующие для оптимизации существующие в них бизнес-процес-сы.

Компании первой категории принципиально меняют традиционные бизнес-про-цессы и выстраивают новые коммуникации через интернет. Компании, относящиеся ко второй категории, не осуществляет смену используемой бизнес-модели, а применение интернета позволяет им получить дополнительный канал сбыта продукции или оперативного обмена информацией для минимизации затрат на текущие операции.

В результате происходящих изменений, ужесточения конкуренции и стремления адаптироваться к постоянно меняющимся условиям некоторые компании предложи- ли принципиально новые бизнес-модели, реализация которых осуществляется через интернет. При этом целевая направленность оказываемых услуг принципиально не изменилась. В этом случае в подобном контексте следует говорить о компаниях, предлагающих традиционные финансовые услуги посредством активного использования интернета. За последние несколько лет количество таких компаний существенно увеличилось.

Рассматриваемая в статье тема является актуальной, поскольку для выхода из пандемии нужны средства, активно инвестируемые в бизнес, однако ни правительства различных стран, ни банковские структуры сегодня не в состоянии осуществить требуемое финансирования для оживления экономики. В сложившейся ситуации одним из выходов может стать дальнейшее развитие альтернативного финансирования. Отметим, что последние пять лет активно изучаются вопросы, связанные с краудфандингом, разработкой онлайн-платформ по финансированию проектов (см. [1, c. 402; 2, с. 73]), поиском новых схем финансирования проектов. Это привело к формированию отдельного направления в финансировании бизнеса – альтернативного онлайн-финан-сирования.

Формирование понятийной базы

В ноябре 2014 года вышел первый отчет представителей кембриджского уни- верситета P. Baeck, L. Collins, B. Zhang [3], в котором указывалось на стремительное развитие экономики Великобритании и формирование индустрии альтернативного финансирования. Представители PricewaterhouseCoopers указывали, что представленный в исследовании новаторский подход был основан на технологиях, положительно влияющих на доступ к финансам представителей малого и среднего предпринимательства, социального бизнеса и благотворительных организаций.

Одно из первых определений понятия альтернативного финансирования было представлено школой бизнеса «Judge Business School» при Кембриджском университете. Под этим термином понимают «... финансовые каналы и инструменты, возникающие за пределами традиционной финансовой системы (т. е. регулируемых банковских структур и рынков капитала)» [3]. В Великобритании эти источники финансирования регулируются Управлением финансового надзора (FCA) с 1 апреля 2014 года (см. [4]). Происхождение подобного названия у рассматриваемых источников финансирования связано с тем, что варианты небанковского финансирования доступны как «альтернатива» традиционным финансовым продуктам, предлагаемым небанковскими кредитно-финансовыми организациями. Альтернативное финансирование часто не предполагает соблюдение жестких правил и кредитных стандартов, установленных центральным банком, а сам кредит предоставляется более оперативно (см. [5]). В исследовании Ziegler T., Shneor R., Wenzlaff K., Odorovic A., Johanson D., Hao R., Ryll L. указывается, что альтернативное онлайн-финансирование включает «различные кредиты, инвестиции, неинвестиционные модели, позволяющие физическим лицам и компаниям осуществить привлечение средств через онлайн-тор-говые площадки» [6]. Примерами альтернативного онлайн-финансирования могут служить торговые онлайн-площадки по кредитованию, платформы краудфандинга, платежные сервисы (PayPal) и выпуск криптовалюты. Отметим, что под альтернативным финансированием как в Европе, так и в США понимается финансирование, привлекаемое через онлайн-сервисы и он-лайн-площадки. В связи с этим корректнее его называть альтернативным онлайн-фи-нансированием.

В России понятие «альтернативное финансирование» начало употребляться с 2015 года применительно к финансированию, полученному через P2P-платформы 1 (см. [7, c. 110]) и краудплощадки 2 (см. [8, c. 86]). До этого понятие «альтернативное финансирование» употреблялось в контексте поиска средств для финансирования проектов и отраслей экономики, реализации государственных программ, альтернативы облигационным заимствованиям и т. д. Авторы работ [7 и 8] предлагают собственные подходы, позволяющие использовать различные небанковские инструменты для реализации проектов. Аналитика публикаций в системе Российского индекса научного цитирования (РИНЦ) представлена в таблице 1.

Из данных, представленных в таблице 1, видно, что рост публикаций по анализируемой тематике наблюдался с 2014 по 2018 год. В 2019 году наметилось их сокращение на 36 процентов, очевидно, связанное с появлением научных исследований в Кембриджском университете (см. [3, 6]) и ослаблением внимания научного сообщества к вопросам развития Fintech. Во многом подобное сокращение обусловлено повышением интересов авторов к отдельным направлениям альтернативного финансиро-

Таблица 1

Количество публикаций в РИНЦ по запросу «альтернативное финансирование» 3

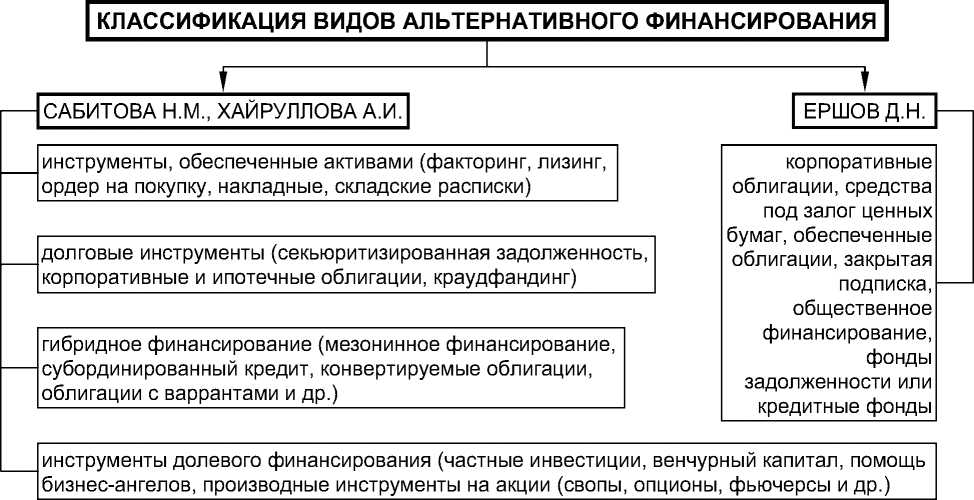

До настоящего времени российские авторы не ассоциируют с альтернативным финансированием исключительно потоки средств, полученные через онлайн-площад-ки. Например, Д.Н. Ершов к альтернативным инструментам финансирования отно- сит: «корпоративные облигации, средства под залог ценных бумаг, обеспеченные облигации, закрытую подписку, общественное финансирование, фонды задолженности/ кредитные фонды» [9, с. 1394]. Следовательно, можно утверждать, что в России понятие «альтернативное финансирование» шире за счет инструментов онлайн- и оф-лайн-финансирования. Например, в работе [3] при описании авторами альтернативного финансирования сегмент офлайн-финанси-рования отсутствует.

В исследованиях российских авторов классификация альтернативного финансирования значительно разнится, о чем свидетельствуют данные, представленные на рисунке 1.

Основные причины востребованности альтернативного онлайн-финансирования и его таксономия 4

Переход к альтернативному финансированию происходит вследствие непрозрачности российского бизнеса, его не устой-

Рис. 1. Классификация альтернативного финансирования в работах российских авторов [9, с. 1393; 10, c. 2632]

чивого положения, отсутствия имущества в качестве объекта обеспечения, наличия информационной асимметрии, нецелевого расходования выделенных финансовых ресурсов, реализации проектов, имеющих высокие риски (см. [11, с. 40]). А.С. Сироткин отмечает, что основной импульс развитию альтернативного финансирования дали:

-

• цифровая революция в начале 2000-х годов;

-

• кризисные явления на финансовых рынках, что заставило бизнес изменить традиционные подходы к финансированию и искать новые модели, позволяющие стабилизировать ситуацию;

-

• дезинтермедиация, которая значительно скорректировала размер денежных потоков в финансовых институтах и на международном рынке капитала [12, с. 1663].

Сегодня причины, по которым выбираются подобные источники финансирования, различны. Согласно отчету [3], составленному P. Baeck, L.Collins, B.Zhang, основными из них являются:

-

• простата получения по сравнению с традиционным банковским кредитованием, особенно для физических и юридических лиц с испорченной кредитной историей;

-

• ограниченность организатора проекта во времени получения средств;

-

• отказ банков в заявке на получение кредита из-за несоответствия требованиям заемщика на получение банковского кредитования;

-

• удобство получения.

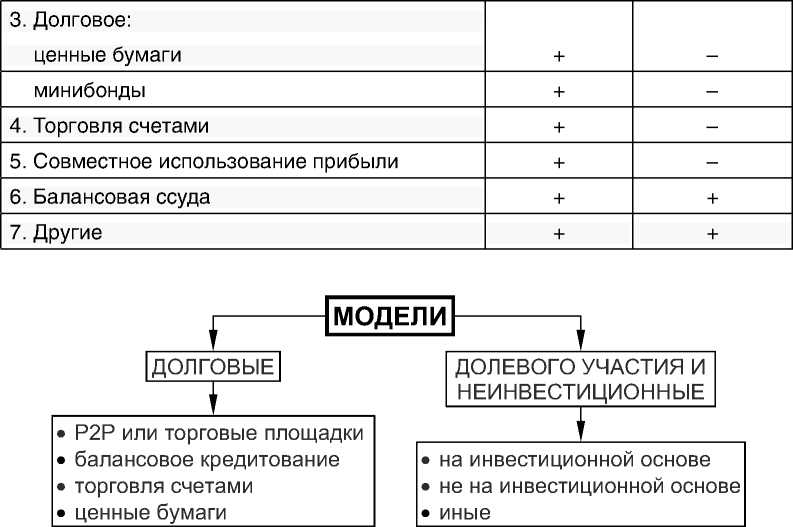

Следует отметить, что высокий спрос на инструменты финансирования и многочисленные факторы, оказывающие влияние на их выбор, привели к стремительному развитию рынка альтернативного онлайн-фи-нансирования. В результате в 2017 и 2019 годах учеными кембриджского университета проводятся исследования, в которых представлена таксономия альтернативного онлайн-финансирования (см. табл. 2). При этом в зависимости от региона таксономия различается.

Одна из таксономий представлена на рисунке 2. Она включает кредитные, инвестиционные и неинвестиционные модели,

Таблица 2

Сравнение европейской и американской таксономии альтернативного онлайн-финансирования 5

5 Таблица составлена автором с использованием данных работ [6, 13, 14].

|

Источник финансирования |

Таксономия |

|

|

европейская |

американская |

|

|

1. Краудфандинг: в сфере недвижимости |

+ |

+ |

|

акционерный |

+ |

+ |

|

на основе вознаграждений |

+ |

+ |

|

на основе пожертвований |

+ |

+ |

|

на основе распределения доходов (прибыли) |

+ |

– |

|

2. P2P-кредитование: потребительское |

+ |

+ |

|

недвижимости |

+ |

+ |

|

бизнеса |

+ |

+ |

|

бизнеса под баланс |

+ |

+ |

Окончание таблицы 2

Рис. 2. Таксономия моделей альтернативного онлайн-финансирования согласно исследования Cambridge Centre for Alternative Finance [13]

позволяющие осуществлять сбор средств физическим и юридическим лицам для определенных целей. Анализ объема рынка по отдельным направлениям альтернативного онлайн-финансирования показывает наиболее значительные объемы в сегментах краудфандинга, P2P-кредитования и при выпуске токенов 6. Рост объемов рынка в указанных направлениях стимулировал его регулирование.

Мировой опыт регулирования рынка альтернативного онлайн-финансирования

Формирование компаний, ставших альтернативой банковского сектора в России, изначально было связано с минимизацией контрольных мер, проводимых Центральным банком Российской Федерации, и же- ланием основных инвесторов увеличить доходность своих инвестиций, что невозможно было сделать при строгих нормах банковского надзора. По мере формирования рынка остро встает вопрос о целесообразности и степени его регулирования.

Проведенное автором работы [15] исследование показывает, что сегодня в мире сложились несколько моделей регулирования деятельности рынка альтернативного онлайн-финансирования:

-

1) модель, запрещающая использование альтернативного онлайн-финансирования (Япония, Израиль). В ее рамках вводятся ограничения на работу интернет-платформ, оказывающих подобные услуги;

-

2) модель, не предполагающая регулирование на рынке. В странах, использующих подобную модель (Бразилия, Индия), отсутствует на законодательном уровне

определение альтернативного онлайн-фи-нансирования. В то же время имеются отдельные нормативные акты, защищающие права и интересы инвесторов;

-

3) модель intermediate (Великобритания, Аргентина, Австралия). Предполагает наличие отдельных нормативных правовых актов, регламентирующих рассматриваемое направление, наличие механизмов лицензирования, формирования процентных ставок, размещения рекламы и других норм;

-

4) модель банковского регулирования (ЮАР, Мексика). Предполагает необходимость получения лицензии на осуществление банковских операций, соблюдение требований раскрытия информации и обязательную публикацию отчетности;

-

5) американская модель. В ней используется система двухуровневого регулирования. Первый уровень осуществляется властями федерального центра, второй – каждым штатом (см. [15, с. 97]).

Следует отметить, что по мере роста объемов рынка альтернативного онлайн-фи-нансирования ситуация во многих странах претерпевает изменения. Правительства стран вводят отдельные нормы государственного регулирования, что обусловлено необходимостью:

-

• обеспечения защиты прав и законных интересов участников рынка альтернативного онлайн-финансирования;

-

• повышения стабильности всего финансового сектора в стране;

-

• минимизации возможностей использования мошеннических схем с целью обогащения отдельных субъектов экономических отношений;

-

• поддержания равенства условий организаций финансового сектора, приводящих к конкуренции;

-

• увеличения степени доверия к новым инструментам финансового рынка (см. [16, с. 140]).

Рассмотрим первый опыт регулирования альтернативного онлайн-финансирования в мире. Первые нормативные правовые акты по регулированию этого сектора по- явились в 2008 году. Исходя из характера принимаемых нормативных правовых документов регулирование можно поделить на два вида:

-

1) регулирование исходя из бизнес-мо-дели, применяемой компанией;

-

2) регулирование финансовой отрасли.

Результаты проведенного автором настоящей статьи анализа свидетельствует, что в ряде стран нормативные правовые акты регулируют компании, использующие определенную модель альтернативного онлайн-финансирования, например, принимаются отдельные документы по регулированию деятельности краудфандинговых платформ, платформ P2P-кредитования, выпуску токенов (ICO). Гораздо реже страны формируют базу по регулированию общих вопросов инвестирования, в которой отражаются отдельные нормы по альтернативному онлайн-финансированию. Наибольшее количество нормативных правовых актов по рассматриваемым вопросам было принято в 2015 году. Отметим, что существующие нормативные правовые базы во многих странах индивидуальны, а отдельные введенные ими нормы регулирования отвечают потребностям рынка и общества.

Рассмотрим подробнее отдельные нормы регулирования альтернативного он-лайн-финансирования в США, Китае, Франции, Великобритании.

США

Регулирование краудфандинговых платформ началось с введением в действие закона JOBS Act в 2012 году. Он ограничил размер привлекаемых через площадки средств до одного миллиона долларов США, а максимальное количество инвесторов – до двух тысяч. Также был ограничен доход инвесторов, вкладывающих средства на платформах, – 5 процентов от величины дохода при годовом доходе менее 100 тысяч долларов США и 10 процентов в ином случае. Платформы P2P-кредитования являются частью рынка ценных бумаг. Согласно существующему законодательству сервисы регистрируются и регулярно проверяются надзорными органами.

В США разъяснения относительно криптоинструментов и ICO появились в 2015 году. В это время Комиссия по биржевым фьючерсам начала использовать понятие «товар к биткоину», налоговая служба начала их идентифицировать как собственность. В результате полученную от них прибыль предлагалось регистрировать как доходы от прироста капитала.

Вопросы по ICO рассматриваются одновременно на двух уровнях. На федеральном уровне Конгресс осуществляет регулирование согласно акту URVCBA. Указанный документ имеет рекомендательный характер. Агентство по борьбе с финансовыми преступлениями (FinCEN) занимается отслеживанием финансовых правонарушений в этой сфере. В штатах существуют собственные нормы регулирования, формируемые часто на основе судебного прецедента. В некоторых штатах (Вашингтон, Нью-Йорк) требуется обязательное лицензирование ICO. Собственные нормы регулирования действуют в Аризоне, Вермонте, Делавэре (см. [17]).

В 2021 году в Конгрессе рассматривают 31 законопроект в области регулирования криптоиндустрии. Это связано с анонсом платежной системы Libra от Facebook. В рамках 12 нормативных актов вводятся запреты, ограничивающие использование этой системы, с целью предупреждения ее использования в террористических целях, при отмывании денег и иных незаконных операциях. В 13 документах создается правовое поле для использования криптоинструментов и технологии блокчейна. В 5 документах формируется база по использованию технологии распределенного реестра правительством США, в двух – цифрового доллара (см. [18]). При этом уже сегодня очевидно, что количество документов в дальнейшем будет увеличиваться.

Великобритания

Разработано законодательство по кра- удфандингу. Для инвесторов краудфандинговых платформ установлен лимит инвестиций в размере до 10 процентов от инвестиционного капитала. Подобные ограничения не распространяются на квалифицированных инвесторов. С 9 декабря 2019 года платформы обязаны иметь четкий механизм управления, систему контроля, оценки и управления рисками платформы, советующую нормативным требованиям. Значительно усложнены нормы по ликвидации площадок, установлен перечень информации, которую необходимо раскрыть инвестору, о деятельности платформы и о проектах, реализуемых на ней.

Одна из первых норм регулирования ICO была введена в сентябре 2017 года Управлением по финансовому регулированию и надзору Великобритании (FCA). Она связана с публикацией предупреждения о рисках в проектах с ICO. С 6 апреля 2018 года были введены требования к участникам рынка криптовалютных диревативов. Сделки с криптовалютными деривативами, организация их торгов и т. д. были признаны деятельностью на рынке ценных бумаг. В связи с этим вводилось требование о лицензировании осуществляющих их организаций. Под эти требования попали фьючерсы, договоры на разницу, опционы (см. [19]).

31 июля 2019 года FCA (код PS19/22) опубликовало руководство по криптоактивам. В документе все токены были разделены на три вида:

-

• обменные;

-

• со свойствами ценных бумаг;

-

• утилитарные токены.

Они различаются по предоставляемым владельцам правам, по фактическому и потенциальному использованию. В документе признана возможность использования токенов в качестве средства обмена, но законным средством платежа они не стали, также они не получили статуса валюты или денег.

В указанном руководстве запрещается реализация клиентам продуктов, которые не могут быть отнесены к конкретным инве- стициям, электронным деньгам, реализуются (продаются) через любую платформу, не имеют ограничения при передаче эмитенту (оператору платформы) в обмен на товар. Введение подобных ограничений призвано сократить объем рынка альтернативного онлайн-финансирования (см. [20]).

Список литературы Альтернативное онлайн-финансирование бизнеса и первые опыты его государственного регулирования

- Алексеев В. Ф., Лихачевский Д. В., Пискун Г. А. Разработка онлайн платформы оценки и финансирования инновационных проектов // Big Data and Advanced Analytics. 2018. № 4. С. 401-407.

- Готовцев Н. Г., Слепцов А. И. Онлайн-платформа как инновационный метод финансирования социальных проектов // Социальная политика и социальное партнерство. 2018. № 10. С. 71-76.

- Baeck P., Collins L., Zhang B. Alternative finance. The UK Alternative Finance Industry. Report 2014. 95 p. URL: www.nesta.org.uk (дата обращения: 04.04.2021).

- Что такое альтернативное финансирование и как оно может помочь вашему бизнесу (2018). URL: https://www.fundingguru. com/blog/what-is-alternative-finance (дата обращения: 04.04.2021).

- Alternative Financing. URL: https://www. businessloans.com/term/alternative-financing/ (дата обращения: 04.04.2021).

- Ziegler T, Shneor R, Wenzlaff K, Odorovic A, Johanson D., Hao R., Ryll L. Shifting. Paradigms the 4th European Alternative Finance Benchmarking Report. (2019). 148 p. URL: https://www.researchgate.net/publica tion/332418059_SHIFTING_ PARADIGMS_ THE_4_TH_EUROPEAN_ALTERNATIVE_FI NANCE_BENCHMARKING_REPORT (дата обращения: 04.04.2021).

- Тетерятников К. С. Платформы P2P как инструмент альтернативного финансирования: международный и российский опыт // Менеджмент и бизнес-администрирование. 2015. № 2. С. 109-119.

- Левин Ф. М., Казакова А. В. Определяющие факторы успеха краудфандинговых проектов // Economics. 2015. № 1. С. 84-86.

- Ершов Д. Н. Альтернативные источники финансирования и инструменты для малых предприятий: зарубежный и российский опыт // Российское предпринимательство. 2018. Том 19. № 5. С. 1391-1408.

- Сабитова Н. М., Хайруллова А. И. Развитие альтернативных инструментов финансирования малого и среднего бизнеса // Финансы и кредит. 2017. Т. 23. № 44. С. 2631-2645. URL: https://doi.org/10.24891/ fc. 23. 4 4.2631

- Аликперова Н. В. Актуальные вопросы финансирования малого предпринимательства // Народонаселение. 2016. № 2. С. 38-49.

- Сироткин А. С. Диджитализация и краудфинансы: особенности и перспектива в сфере финансовых технологий // Вопросы инновационной экономики. 2019. Том 9. № 4. С. 1661-1676.

- Global Alternative Finance Market Benchmarking. The Report/ Cambridge Centre for Alternative Finance. 2020. 228 p. URL: https://www.jbs.cam.ac.uk/wp-content/ uploads/2020/08/2020-04-22-ccaf-global-alternative-finance-market-benchmarking-re port.pdf (дата обращения: 04.04.2021).

- Ziegler T., Reedy E.J., Zhang B. Z, Kro-szner R. S., Le A., Garvey K. Hitting Stride. 2017. The americas alternative finance industry report. 77 p. URL: https://www.jbs.cam.ac.uk/ wp-content/uploads/2020/08/2017-06-amer icas-alternative-finance-industry-report.pdf (дата обращения: 04.04.2021).

- Шайдуллина В. К. Проблемы правового регулирования P2P-кредитования в Российской Федерации // Общество: политика, экономика, право. 2018.№ 5. С. 96-99.

- Дорохин Н. Е. Формирование институциональной модели альтернативного финансирования // Экономика: вчера, сегодня, завтра. 2018. Том 8. № 2А. С. 139-146.

- Особенности правового регулирования ICO в США. URL: https://prifinance.com/ articles/regulirovanie-ico-v-usa/ (дата обращения: 04.04.2021).

- Фомин Д. В США предложили 32 закона для регулирования рынка криптовалют. URL: https://www.rbc.ru/crypto/ news/5ea9b8e09a794763940e0afd (дата обращения: 24.04.2021).

- Decryption: новости ICO и криптоэко-номики. URL: https://www2.deloitte.com/ru/ru/ pages/tax/articles/2017/ico-alert.html/#2 (дата обращения: 04.04.2021).

- Регулирование криптоактивов в Великобритании: FCA завершило руководство и проводит консультации. URL: https:// ybcase.com/news/regulirovanie-kriptoaktivov-v-velikobritanii-fca-zaversilo-rukovodstvo-i-provodit-konsultacii (дата обращения: 24.04.2021).