Альтернативные платежные средства, или конструктор современной экономики

Автор: Ростовцев Тимур Александрович

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 2, 2023 года.

Бесплатный доступ

За прошедший год, с начала специальной военной операции, экономика России была вынуждена не только мобилизовать весь свой «арсенал» и опыт, для того чтобы не допустить рецессии, но и приложить все усилия для поиска альтернативных путей развития. Важным, даже фундаментальным, элементом этого пути является внешнеэкономическое взаимодействие с зарубежными партнерами («дружественными странами»). Но в рамках беспрецедентных ограничений, российский бизнес был вынужден активировать весь мировой и отечественный опыт в применении платежных средств (от клиринга и золота до криптовалют и комбинации этих средств) для бесперебойного доступа к жизненно необходимым для российской экономики товарам и услугам. Цель данного исследования - рассмотреть теоретические и практические основы применения различных платежных средств и их комбинаций, которые российский бизнес применял за прошедший год, а также сформировать предложения по использованию различных платежных средств в рамках внешнеэкономической деятельности централизованно, на примере республики Узбекистан. Автором сделаны выводы о необходимости скорейшего регулирования нового рынка коллаборации платежных средств государством во избежание бегства капитала и преобладания серого рынка. Также необходимо установить крепкое инвестиционно-долгосрочное партнерство с республикой Узбекистан как фактор процветания обеих стран в условиях кризиса.

Платежные системы, внешнеэкономическое взаимодействие, альтернативные платежные средства, конструктор платежных средств, стейблкоин usdt

Короткий адрес: https://sciup.org/148326381

IDR: 148326381 | УДК: 336.7 | DOI: 10.18137/RNU.V9276.23.02.P.093

Alternative means of payment, or constructor of modern economy

Over the past year, since the beginning of the Special Military Operation, the Russian economy was forced not only to mobilize its entire “arsenal” and experience in order to prevent a recession, but also to make every effort to find alternative ways of development. An important, even fundamental element of this path is economic cooperation with foreign partners (“friendly countries”). But within the unprecedented restrictions, the Russian business was forced to activate the entire world and domestic experience in applying means of payment (from clearing and gold to cryptocurrencies and a combination of these means) for uninterrupted access to goods and services vital for the Russian economy. The purpose of this study is to consider the theoretical and practical foundations for the use of various means of payment and their combinations that Russian businesses have used over the past year, and also to present proposals for the use of various means of payment in the framework of foreign economic activity centrally, on the example of the Republic of Uzbekistan. The author concludes that there is a need for the soonest regulation of the new market for the collaboration of means of payment by the state, in order to avoid capital flight and the prevalence of the gray market. It is also necessary to establish a strong investment and long-term partnership with the Republic of Uzbekistan as a factor in the prosperity of both countries in a crisis.

Текст научной статьи Альтернативные платежные средства, или конструктор современной экономики

Вестник Российского нового университетаСерия «Человек и общество», выпуск 2 за 2023 год

Ростовцев Тимур Александрович аспирант, Российский новый университет, Москва. Сфера научных интересов: финансы, финансовые системы, банки и банковские системы. Автор четырех опубликованных научных работ. ORCID: 0009-0008-2143-2917.

За прошедший 2022 год банковскaя система России, как и вся экономика страны подверглась беспрецедентным испытаниям в условиях начавшегося финансового энергетического и военно-политического глобального кризиса 2022 года. Стало очевидным, что тянувшиеся десятилетиями геополитические игры западных держав привели к расколу на международной арене на дружественные для России страны и страны-агрессоры, которые ставят своими задачами изоляцию, сдерживание и коллапс национальной экономики России. С 24 февраля 2022 года «коллективный Запад» ввел уже десять пакетов санкций против экономики России, тем самым сделав страну «чемпионом мира по санкциям», опередившим Иран (более 14 тыс. и более 4 тыс. соответственно).

Понимая, что «сердце и сосуды» экономики – это банковская система, мы видим, как в отношении нее разворачивается кампания – от блокировки/заморозки активов страны за рубежом и отключения основных игроков от SWIFT до введения вторичных санкций для банков «дружественных стран», продолжающих цепочки взаимодействия с резидентами России. Импортеры вынуждены осуществлять оплату и доставку товаров через третьи страны (оплата западных поставщиков осуществляется через посредничество Китая, Турции, ОАЭ, стран ЕАЭС и республику Узбекистан). Возникают проблемы конвертации рубля в национальные валюты «дружественных» стран, что на данный момент может стать причиной удорожания цепочки поставки на 10–12 %, а с учетом общих проблем в прохождении платежей и логистики общее удорожание «параллельного импорта» составляет 40– 60% с февраля 2022 года. По этой причине бизнес был вынужден искать альтернативные варианты оплаты и маршруты доставки товаров и услуг.

В марте 2023 года уже можно сделать вывод, что сценарий адаптации экономики к новым реалиям развивался, задействовав весь мировой опыт платежных средств (от бартера/клиринга и золота до электронных и криптовалют). Теперь, когда бизнес опробовал достаточное количество инструментов платежа, возникают более сложные, искушенные конструкции, комбинации платежных средств.

Рассмотрим актуальное многообразие платежных средств, их специфику, практическое применение и принцип их объединения. Понимая принцип обмена, а далее ценность денег и их разнообразие, мы всегда сможем сформировать альтернативный маршрут для бизнеса, при этом оптимизируя расходы.

Итак, законное платежное средство – имущество (в форме предмета, обязательства, права, чаще всего это национальные деньги), обязательное по законодательству к приему для любых (в отдельных странах – только долговых и публичных) платежей. Например, в России согласно статье 140 Гражданского кодекса рубль обязателен к приему на всей территории Российской

Альтернативные платежные средства, или конструктор современной экономики

Федерации. Однако во многих странах (Австралии, Великобритании, Канаде, США, Китае, странах Еврозоны и др.) законодательство обязывает принимать законное платежное средство только к оплате долгов и налогов, но не товаров или услуг. В практическом смысле это банкноты, монеты и безналичные средства в национальной валюте, действующие на территории данного государства (Рисунок 1). Положения по бухгалтерскому учету также обязуют предприятия учитывать активы и пассивы в национальной валюте.

Бaртер, или договор мены, – вид гражданско-правового договора, при котором одна сторона берет на себя обязательство передать другой стороне некоторое имущество против обязaтельства другой стороны передaть первой имущество аналогичной стоимости (по оценке сторон договора) [1]. Бартер известен человечеству с первобытных времен, еще до всем известной формулы «товар – деньги – товар». В наше время термин «бaртер» применяют к договорам мены между юридическими лицaми, при которой происходит переход права собственности на объекты договора между его сторонами без использования законного средства платежа (например, денег, банковских обязательств, векселей). Бaртерные сделки стали формой защиты от гиперинфляции, когда деньги стремительно обесценивaются. Так, бартерные сделки приобрели большую популярность в России в 1990-е годы, когда гиперинфляция привела к жесточайшей демонетизации российской экономики. По оценкам aналитиков, объем бартера в 1990-е годы составил 80–90% общей массы промышленной продукции. А во время начавшегося кризиса 2022 года бартер приобрел вид клиринга.

Клиринг – безналичные расчеты между странами, компаниями, предприятиями и банками за поставленные, проданные друг другу товары, ценные бумаги и оказанные услуги, осуществляемые путем взаимного зачета, исходя из условий баланса платежей. Клиринг также используется в банковском деле как «очищение» взаимных обязательств, работая циклически. Для выполнения этих функций банки часто используют клиринговые центры. Тaким образом, клиринг выступает формой безналичных двусторонних или многосторонних расчетов в системе

Рисунок 1. Платежные средства

Источник: URL:

96 Вестник Российского нового университета96 Серия «Человек и общество», выпуск 2 за 2023 год

платежей. Основой клирингa могут быть также торговые договоры, которые подписываются с целью уравновешивания стоимости в оборотах и определяющие количество и тип товаров, а также платежные договоры, которые устанавливают условия выполнения расчетов между партнерами. Оплатa наличными может быть реализована только между двумя партнерами. Она выравнивает балансовую разницу в конечном сальдо сторон как двух- или многосторонних обязательств, которые являются следствием соглашений гражданско-правовых, публично-правовых или соглашений смешанного характера.

Иран находится под санкциями уже порядка сорока лет и за все это время научился успешно обходить санкции путем клиринга и так называемого «санкционного кружка» банков. Соответственно, на первом этапе ввода санкций экономика России стала пользоваться опытом Ирана. Справедливо заметить, что крупнейшему мировому поставщику энергоресурсов было достаточно просто наладить клиринг с дружественными странами на государственном уровне. А банки из SDN-списка (SDN – Specially Designated Nationals List) достаточно быстро заключили прямые корреспондентские отношения между собой и выстроили оплату в рублях и юанях. «А на март 2023 года банковские платежные системы Ирана и России уже соединены друг с другом, скоро они смогут открывать счета компаниям обеих стран и совершать платежи без использования SWIFT», – заявил иранский министр экономики и финансов Эхсан Хандузи [2].

В рамках формирования предложений по обходу санкций и централизованной методологии использования комбинированных платежных средств, отметим курс на сближение с последующей «мягкой интеграцией» с Республикой Узбекистан.

Так как Республика Узбекистан не входит в состав ЕАЭС и при этом обладает значительным запасом золота (по данным ЦБ Узбекистана – около 360 тонн на конец 2022 года). Именно такой партнерский потенциал нужно задействовать при организации клиринга между Россией и Узбекистаном, обеспечением и учетом чему могут стать золотые резервы обеих стран. Также, не подвергаясь угрозе вторичных санкций, следует выстроить таможенные условия логистики (с акцентом на сельскохозяйственные культуры) товаров по принципу «зеленого коридора». Стоит отметить, что за 2022 год, по неофициальным данным, в Республику Узбекистан приехало и осталось 300 000 граждан России, включая лиц с двойным гражданством. Данная тенденция отдаленно напоминает о событиях конца XIX века, когда «… в первом эшелоне рвались сюда царские генералы. А следом незримо двигался второй эшелон. Бескорыстные и преданные своему делу русские ученые, врачи, учителя, агрономы, самоотверженные труженики, которые вместе с местными прогрессивными деятелями несли знания и культуру в массы коренного населения» [3, с. 121]. Эти события развивались на фоне военного вторжения Царской России в Туркестан в 1868 г., соответственно, сейчас мы имеем возможность спрогнозировать, централизовать и направить этот человеческий капитал для связки экономик стран.

Возвращаясь к российской действительности, отметим, что основная масса платежей в рамках внешнеэкономической деятельности осуществляется классическим способом через банки (не попавшие в SDN-список) путем конвертации национальной валюты (это подходит для несанкционных предприятий при оплате несанкционных товаров/услуг). Но основные емкие кейсы связаны с поставкой товаров

Альтернативные платежные средства, или конструктор современной экономики

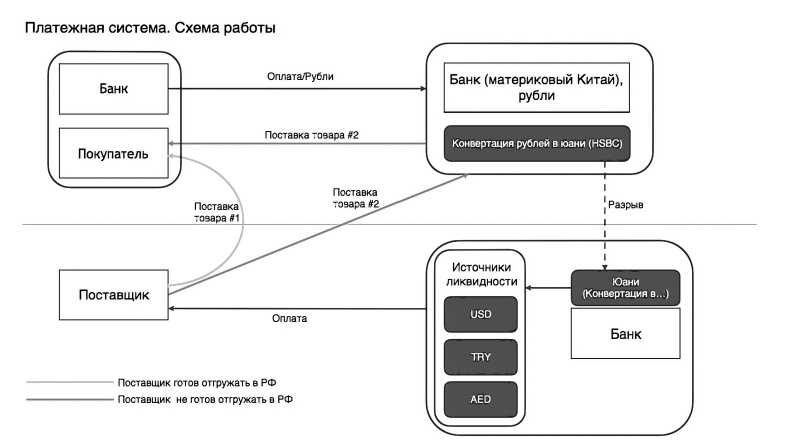

двойного назначения и товаров с пометкой «для продажи кроме России и Республики Беларусь». Соответственно, компаниям, не имеющим доступа к клирингу, приходится выстраивать альтернативные пути оплаты через профильные компании в дружественных странах (Турция, Китай, Армения, Узбекистан, Казахстан, ОАЭ и так далее). На рисунке 2 приведена схема работы через материковый Китай с «разрывом платежа» через Гонконг и ОАЭ (платежи из банка в России идут в рублях, в Китае идет конвертация в юани, затем с профильной аффилированной компании в Гонконге или ОАЭ платеж в долларах США или евро направляется в пользу поставщика в «недружественной» юрисдикции). Данная схема была презентована автором для удержания клиентов и понимания нюансов «параллельного импорта» в банке топ-20 России.

Другим альтернативным средством оплаты товаров/услуг стало золото. После начала СВО Центробанк России отменил

НДС на покупку золота для населения, и, как следствие, упростился порядок покупки золота в коммерческих банках (в среднем по 2022 году можно было приобрести золото в слитках в коммерческих банках на сумму до 50 млн рублей без подтверждающих документов о происхождении денежных средств). Золото за последний год для российской экономики стало спасательным кругом в рамках «встречных» сделок. Физически российское золото отправляется в ОАЭ для дальнейшей продажи и преобразования выручки в нужное средство платежа (доллары США/евро либо криптовалюту) по курсу Лондонской биржи – 3 %, и далее осуществляется платеж в пользу требуемого поставщика. Данная схема работы является «серой», но быстрой и дешевой по сравнению с другими вариантами оплаты через третьи страны. На март 2023 года стоимость золота достигла 2000 долларов США за тройскую унцию [4].

Рисунок 2. Платежная система

Источник: составлено автором.

Вестник Российского нового университетаСерия «Человек и общество», выпуск 2 за 2023 год

В рамках конструктора платежных средств заметное место стал занимать стейблкоин USDT , который также позволяет осуществлять платежи мгновенно. Tether – это криптовалюта, которая использует блокчейн биткойна для проведения финансовых операций и привязана к фиатным валютам (к доллару США, евро и японской йене).

Основной отличительной чертой всех стейблкоинов от других криптовaлют является обеспечение реaльными деньгaми. Эмиссия стейблкоина происходит при получении средств компaнией Tether Limited от физических или юридических лиц. При получении средств компaния эмитирует aналогичное количество USDT, а при требовании о погaшении уничтожает соответствующее количество токенов. В отношении компaнии Tether Limited уже звучaли обвинения в необеспеченности USDT, но Tether опровергaла их при помощи результатов аудиторских проверок [5]. На момент написания данной статьи USDT находился на третьем месте среди всех криптовалют с суммaрной капитализацией более 100 млрд доллaров США.

У рассматриваемой криптовалюты стоит отметить ряд преимуществ:

-

• достаточно низкая волaтильность по сравнению с другими криптовалютами, (Bitcoin или Ethereum). Обычно курс равен курсу доллара США. Самaя низкая цена USDT зафиксировaна 2 марта 2015 года – 0,57 доллара, а самая высокaя – 24 июля 2018 года – 1,32 доллара;

-

• быстрая скорость осуществления транзакций на кошельки;

-

• рaспределенность USDT по рaзным блок-чейнам;

-

• высокая распространенность среди бирж, обменников и кошельков.

Но при этом в Правилах компании указано, что токены USDT – не деньги и не де- нежные инструменты, а Tether Limited «не обязана производить обмен своих токенов на фиатные валюты, а также не гарантирует такого обмена и защиты от потерь при покупке, продаже или выкупе» [6]. Это свидетельствует, что Tether – спекулятивный пузырь современного крипторынка и автор рассматривает его лишь как используемый российским бизнесом платежное средство.

В рамках нашей российской действительности USDT – это инструмент серого рынка (главными атрибутами которого являются анонимность, быстрота и уход от надзорных органов). Переводы с кошелька на кошелек осуществляются мгновенно, что способствует активному распространению в условиях санкционного давления.

Понимая, что для экономики нужно выстраивать стабильный и унифицированный инструмент, опять обратим взор на Республику Узбекистан. Мягкая интеграция через банковскую систему позволит стабилизировать обстановку в Средней Азии, получить твердое плечо в Тюркском Союзе, выстроить клиринговые взаимоотношения в рамках продовольственной безопасности. Для этого должна вестись межправительственная работа между ключевыми ведомствами. В последующих статьях автор продолжит раскрывать особенности «Империи положительного действия» [7].

Итак, мы рассмотрели самые актуальные и популярные средства платежей, которыми пользуется рынок. Стоит отметить, что законодательная база России еще не готова к регулированию таких альтернативных путей оплаты и конструкторов в целом. При этом скоро активно начнет распространяться электронный рубль, который внесет свои коррективы в архитектуру платежных средств.

Альтернативные платежные средства, или конструктор современной экономики 99

Список литературы Альтернативные платежные средства, или конструктор современной экономики

- Бартер // Банки.ру. Словарь банковских терминов. URL: https://www.banki.ru/wikibank/barter/(дата обращения: 25.03.2023).

- Хандузи: платежные системы Ирана и России соединены и смогут открывать счета компаниям // RT на русском. 2023. 21 марта. URL: https://russian.rt.com/business/news/1125780-rossiya-iran-banki/amp (дата обращения: 25.03.2023).

- Лунин Б.В. Средняя Азия в дореволюционном и советском востоковедении. Ташкент: Наука Узбекской ССР, 1965. 408 с.

- График цены золота за доллары США на спотовом рынке // ПроФинанс.ру. URL: https://www.profinance.ru/chart/gold/(дата обращения: 01.04.2023).

- Полянский Е. Что такое стейблкойн USDT и зачем он нужен // VC.ru. 2022. 19 марта. URL: https://vc.ru/u/903848-egor-polyanskiy/378725-chto-takoe-steyblkoyn-usdt-i-zachem-on-nuzhen (дата обращения: 27.03.2023).

- Tether Faq. Популярные вопросы о криптовалюте USDT // Negrobank. 2022. 16 декабря. URL: https://negrobank.org/tether-faq-populyarnyie-voprosyi-o-kriptovalyute-usd/(дата обращения: 01.04.2023).

- Ниязова Т.Ф. Made In USSR. Самарканд: Международный институт центральноазиатских исследований, 2022. 310 с. 978-9943-357-69-3.

- ISBN: 978-9943-357-69-3