Американцам припомнили долги

Автор: Наумова Татьяна, Стеценко Александр

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 7 (87), 2009 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169196

IDR: 142169196

Текст обзорной статьи Американцам припомнили долги

Американцам

припомнили

долги

Татьяна

НАУМОВА

Рынок внутреннего долга США в июне был охвачен распродажами на фоне сокращения странами БРИК доли резервов, инвестированной в американские казначейские облигации. А на российском рынке корпоративных бондов наблюдался инвестиционный штиль.

БРИК против доллара

Рынок государственного долга США продолжает лихорадить. Складывается ощущение, что монетарные власти Америки уже не способны остановить рост доходности государственных казначейских обязательств UST. Тем более на фоне мрачной макроэкономической статистики. По итогам первых восьми месяцев этого финансового года госдолг достиг уже $991,1 млрд. — это более чем в три раза превосходит показатель аналогичного периода прошлого года. Причем ситуация продолжает ухудшаться. За восемь месяцев 2009 финансового года Служба внутренних доходов США собрала налоги на общую сумму $1,37 трлн.: поступления от налога на доходы физических лиц сократились на 24%, платежи по налогу на прибыль корпораций снизились на 61%. При этом затраты государства продолжают расти.

Добавили трагизма ситуации на рынке казначейских обязательств США и новости из России, Бразилии и Китая. Три из четырех стран БРИК в апреле сократили на $6,4 млрд. долларовую часть своих золотовалютных резервов, инвестированную в американские трейжерис. При этом Китай, который занимает первое место по вложениям в казначейские обязательства США, сократил их впервые с мая 2008 года. Альтернативу американским казначейским обязательствам развивающиеся страны видят в облигациях МВФ. В час-

Граница доходности при размещении корпоративных облигаций в апреле

|

МИН/МАКС ПО ДОХОДНОСТИ |

ЭМИТЕНТ |

КРЕДИТНЫЙ РЕЙТИНГ |

ОБЪЕМ ВЫПУСКА |

СРОК |

ДОХОДНОСТЬ, % ГОДОВЫХ |

|

|

РУБЛЕВЫЕ |

min |

ТрансКредит Факторинг, 1 |

– |

1,5 млрд. руб. |

3 года |

12 |

|

ОБЛИГАЦИИ |

max |

ИКС 5 ФИНАНС, 4 |

BBB/Негативный |

8 млрд. руб. |

7 лет |

18,46 |

Александр СТЕЦЕНКО, главный экономист отдела макроэкономического анализа и исследования рынка Сбербанка России:

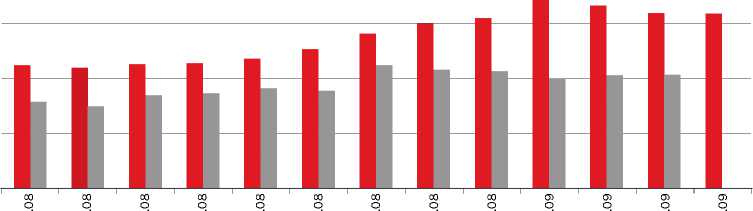

«Кредитный рынок продолжает сжиматься: в апреле 2009 года объем портфеля банковских кредитов физическим лицам сократился на 1,6%. С начала года падение кредитования достигло 5,1%. Сопоставление этого результата с прошлогодним показателем, когда за январь — апрель кредиты населению возросли на 12,5%, все более утрачивает смысл.

Усиление негативной тенденции было предсказуемым — в апреле в полной мере сохранялись все факторы, отрицательно влияющие на конъюнктуру кредитного рынка. Безработица в России продолжает увеличиваться, уровень доходов населения снижается, остается неуверенность граждан в стабильности заработка. При этом банки пока не имеют оснований снижать процентные ставки по кредитам.

Предварительные макроэкономические результаты мая повода для оптимизма также не дают — ускорение промышленного спада создает негативный фон для кредитного рынка. В целом II квартал 2009 года вряд ли окажется лучше первого».

В рублях В $

Источник: Банк России

EAST NEWS

ДИНАМИКА ПРОЦЕНТНЫХ СТАВОК ПО КРАТКОСРОЧНЫМ (ДО ГОДА) КРЕДИТАМ НЕФИНАНСОВЫМ ОРГАНИЗАЦИЯМ

% годовых 20

^тсо^оотоноінмсо^ OOOOoOv4v4v4OOOO

тности, в середине июня Россия и Бразилия объявили о планах приобретения этих бумаг на $10 млрд. каждая. Китай также выразил готовность купить эти бонды, причем на более крупную сумму — $50 млрд., а следом и Индия объявила о заинтересованности в этих активах.

Эксперты хором заговорили о том, что появления альтернатив доллару в сегодняшней ситуации избежать уже невозможно. Так, аналитик ФГ «Калита-Финанс» Андрей Ганган отмечает: «Американский доллар, играющий сегодня роль главной резервной валюты, по

Алексей БУЛГАКОВ, кредитный аналитик

ИК «Ренессанс Капитал»:

«МВФ планирует эмитировать облигации, номинированные в SDR. О возможном выпуске торгуемых бумаг МВФ заявил директор-распорядитель фона Д. Стросс-Кан. Предполагается, что такие ценные бумаги будут номинированы в специальных правах заимствования (SDR) — единице расчетов между МВФ и его членами, а объем выпуска составит около $500 млрд.

Используя привлеченные средства, МВФ сможет помочь странам, наиболее пострадавшим от кризиса. Ранее представители некоторых развивающихся государств заявили об интересе к этому выпуску с целью диверсификации международных резервов в условиях растущего процентного риска, связанного с КО США.

Появление такого ликвидного и надежного инструмента повысит вероятность перехода к новой мировой резервной валюте (наднационального уровня) на основе SDR. Однако изменение структуры золотовалютных резервов крупнейших держателей КО США отрицательно подействует на котировки базовых активов и инструментов развивающихся рынков».

целому ряду критериев уже не может соответствовать этому статусу, одна из главных причин — бесконтрольная денежно-кредитная политика США». По словам аналитика, макроэкономические показатели, определяющие устойчивость национальной валюты, применительно к американскому доллару крайне слабы: отношение государственного долга к ВВП составляет около 90% (в идеале не должно быть больше 60%), бюджетный дефицит США в этом году превысит 12% (норма — 0–3%), «хронический» дефицит платежного баланса и т.д.

Один МиГ лета

В июне на российском внутреннем рынке царило летнее затишье. Основные сделки проходили по бумагам, только что вышедшим на рынок. При этом инвесторы с одинаковым интересом относились как к новым размещенным облигациям после удачных результатов предыдущих оферт, так и к тем бондам, которые выходили на рынок на первичных аукционах. Компания X5 RetailGroup смогла довольно легко привлечь 8 млрд. руб., причем на условиях лучших, чем предполагала: за деньги, взятые на два года, она заплатит 18,5% годовых.

Омрачило настроение инвесторов лишь сообщение о том, что Российская самолетостроительная корпорация «МиГ» планирует реструктурировать задолженность в размере 1 млрд. руб. по облигациям МиГ-1. Дефолт по бумагам наступил 3 июня. Это обстоятельство, безусловно, затруднит выход на рынок эмитентов со схожим кредитным профилем: то есть тем компаниям, которые, с одной стороны, находятся под стратегическим мониторингом нашего правительства, а с другой — обременены высокой долговой нагрузкой. Поэтому особое внимание специалистов было приковано к размещению Уфимского моторостроительного производственного объединения. 18 июня путем открытой подписки УМПО начало размещение 3 млн. облигаций номиналом 1 тыс. руб. каждая.

Как отмечает начальник отдела анализа рынка долговых инструментов инвестиционного банка «Кит-Финанс» Дмитрий Зак, размещение этого займа очень интересно на фоне «внеплановой» реструктуризации МиГа. Впервые рынок столкнулся с ситуацией, когда госкомпа-ния, ранее получавшая финансовую помощь от государства, оказывается втянутой в процесс реструктуризации. Теперь, как говорят аналитики, ожидания и фактическая господдержка эмитентов стратегических и государственных компаний максимально «девальвированы». Отныне при новых выпусках им придется доказывать заинтересованность государства в проекте либо увеличивать премию за риск.