Амортизационная политика как инструмент стимулирования инвестиционной активности предприятия

Автор: Данилова Н.Н., Зданович М.Ю., Васильева Н.О.

Журнал: Вестник Красноярского государственного аграрного университета @vestnik-kgau

Рубрика: Экономика

Статья в выпуске: 7, 2014 года.

Бесплатный доступ

В статье рассмотрены вопросы влияния амортизационной политики на оптимизацию налогообложения предприятия. Авторы считают, что амортизационная политика путем оптимизации налогообложения позволит выявить предприятию свободные инвестиционные ресурсы.

Амортизация, амортизационная политика, налоговый щит, инвестиционные ресурсы, инвестиционная активность

Короткий адрес: https://sciup.org/14083820

IDR: 14083820 | УДК: 330.322:657.372.3

The depreciation policy as the instrument of the enterprise investment activity stimulation

The issues of the depreciation policy influence on the enterprise taxation optimization are considered in the article. According to the authors, the depreciation policy will enable the enterprise to reveal free investment resources by taxation optimization.

Текст научной статьи Амортизационная политика как инструмент стимулирования инвестиционной активности предприятия

В настоящее время амортизационные отчисления сохраняют достаточно устойчивые позиции базового источника инвестиционных ресурсов, но методическим аспектам формирования, оценки результативности и эффективности амортизационной политики уделяется недостаточно внимания. В научных работах последних лет рассматриваются лишь отдельные аспекты совершенствования амортизационной политики, что свидетельствует о необходимости дальнейших научно-практических работ в этом направлении.

Цель исследований. Показать, что обоснованная амортизационная политика позволит предприятию оптимизировать налогообложение, выявить свободные инвестиционные ресурсы.

Методика и результаты исследований . На величину амортизационных отчислений влияют факторы первоначальной стоимости основных фондов, срок полезного использования, методы начисления амортизационных отчислений, применение повышающих и понижающих коэффициентов к основной норме амортизации и др.

Начисленная сумма амортизационных отчислений определяет величину налога на прибыль и налога на имущество предприятия, в то же время налог на имущество предприятия оказывает влияние на размер налога на прибыль. Изменение одного из вышеперечисленных показателей вызывает цепочку последующих изменений.

Для любого предприятия очень важно, чтобы в конечном итоге научно обоснованная амортизационная политика приводила к максимизации величины: чистая прибыль ( Пч ) плюс амортизационные отчисления ( А ), т.е.

Пч + А ^ max . (1)

Рассмотрим, как влияют отдельные направления амортизационной политики на финансовые результаты деятельности предприятия. Начисленная сумма амортизационных отчислений включается в себестоимость продукции и соответственно оказывает влияние на прибыль.

Чем выше их удельный вес в структуре себестоимости, тем ниже прибыль, и наоборот. Таким образом, рост амортизационных отчислений уменьшает прибыль, тем самым снижает налог на прибыль и приводит к увеличению свободных денежных средств. Полученную экономию по налогу на прибыль называют «налоговым щитом».

Специфика различных отраслей и производств имеет разную долю амортизационных отчислений в структуре затрат на производство и реализацию продукции, а значит, и различную степень налоговой защиты. Наибольший выигрыш от эффекта «налогового щита» получают фондоемкие производства, в структуре себестоимости которых большой удельный вес составляют амортизационные отчисления.

Важно отметить то, что в условиях использования нелинейного метода начисления амортизации, применяемого только к активной части основных средств, эффект получают отрасли и производства со значительной ее долей. Возврат стоимости ранее инвестированного капитала через механизм амортизации можно рассматривать как процесс окупаемости этого капитала.

Оценка возврата ранее инвестируемого капитала должна осуществляться на основе показателя «чистого денежного потока». Этот показатель формируется за счет сумм чистой прибыли и амортизационных отчислений. Рассмотрим пример, когда амортизируется имущество первоначальной балансовой стоимостью 6797780 тыс. руб. (табл. 1).

Первоначальная стоимость основных средств

Таблица 1

|

Основные средства |

Первоначальная стоимость, руб. |

Срок полезного использования, лет |

|

Здания |

1427533 |

30 |

|

Сооружения |

475844 |

10 |

|

Машины и оборудование |

4622490 |

7 |

|

Инвентарь хозяйственный и производственный |

203933 |

10 |

|

Прочие основные средства |

67980 |

8 |

|

Итого |

6797780 |

× |

Для оценки временного периода срока полезного использования объекта на конечный экономический эффект при использовании различных методов амортизации рассмотрим срок амортизации одного имущества 7 лет и 30 лет. При сравнении текущей стоимости амортизационных отчислений наибольшую величину дал метод уменьшаемого остатка. Сравнение результатов расчета текущей стоимости суммарных амортизационных отчислений при различных методах амортизации приведено в табл. 2.

Текущая стоимость амортизационных отчислений

Таблица 2

|

Метод амортизации |

Период амортизации |

|||

|

7 лет |

30 лет |

|||

|

руб. |

% |

руб. |

% |

|

|

Линейный |

3 500 460 |

100 |

1128190 |

100 |

|

Уменьшаемого остатка |

3 922 869 |

112 |

1604673 |

142 |

|

Суммы лет использования |

3 890 600 |

111 |

1522793 |

131 |

|

Производственный |

3 506 875 |

100 |

1130974 |

100 |

Аналогичный результат получается и при сравнении текущей стоимости суммарного денежного потока, включающего в себя амортизационные отчисления и величину чистой прибыли (чистый денежный поток).

Текущая стоимость суммарного денежного потока

Таблица 3

|

Метод амортизации |

Период амортизации |

|||

|

7 лет |

30 лет |

|||

|

руб. |

% |

руб. |

% |

|

|

Линейный |

3 685 679 |

100 |

4201281 |

100 |

|

Уменьшаемого остатка |

4 541 756 |

123 |

3996462 |

95 |

|

Суммы лет использования |

4 478 863 |

122 |

3953510 |

94 |

|

Производственный |

3 682 343 |

100 |

4199834 |

100 |

Применение метода уменьшаемого остатка увеличивает текущую стоимость оцениваемого показателя, увеличивая суммарную экономическую “выгоду” предприятия. Итак, для максимизации текущей стоимости, суммарных денежных поступлений предприятия наилучшим методом является метод уменьшаемого остатка. Амортизационные отчисления, начисленные в составе себестоимости, составляют для предприятия неналогооблагаемый денежный приток средств. Уменьшение доли амортизационных отчислений в составе текущих затрат приводит к увеличению налогооблагаемой прибыли предприятия. Денежные поступления ближних интервалов стоят больше, чем отдаленные во времени денежные притоки, поэтому предприятию экономически целесообразно приблизить чистый (неналоговый) приток. Именно это и достигается за счет применения ускоренных методов амортизации. То, как меняется доля амортизационных отчислений в общей величине дисконтированного денежного потока для различных методов амортизации, проиллюстрировано в табл. 4.

Таблица 4

Доля амортизационных отчислений в общей величине дисконтированного денежного потока, %

|

Метод амортизации |

Период амортизации |

|

|

7 лет |

30 лет |

|

|

Линейный |

80 |

27 |

|

Суммы лет использования |

73 |

38 |

|

Уменьшаемого остатка |

81 |

41 |

|

Производственный |

80 |

27 |

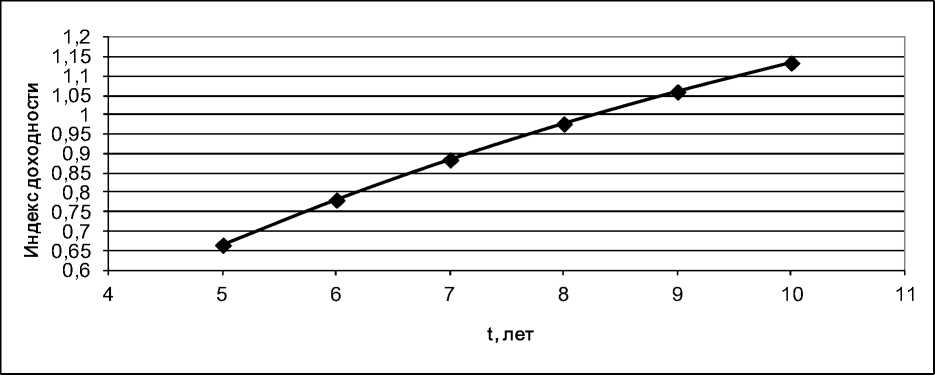

Возврат раннее инвестированного капитала через механизм амортизации может осуществляться с использованием различных способов амортизации и в течение разных сроков полезного использования. Индекс доходности капиталовложений должен быть больше или равен единице (ИД ≥ 1). Если индекс доходности капиталовложений находится в диапазоне 0 < ИД <1, значит, инвестиционные затраты не окупились. Понятно, чем больше срок эксплуатации основных производственных фондов (ОПФ), тем выше ИД. На определенном году эксплуатации ОПФ индекс доходности равен 1. Именно этот срок целесообразно считать оптимальным сроком эксплуатации, так как при значении ИД <1 инвестиционные затраты не окупаются, значит, проект не принесет дополнительный доход на инвестированные средства. Как видим, на уровень индекса доходности капиталовложений будет влиять не только срок эксплуатации основных производственных фондов, но используемый метод амортизации.

Рис. 1. Зависимость индекса доходности от срока эксплуатации основных средств при линейном методе амортизации

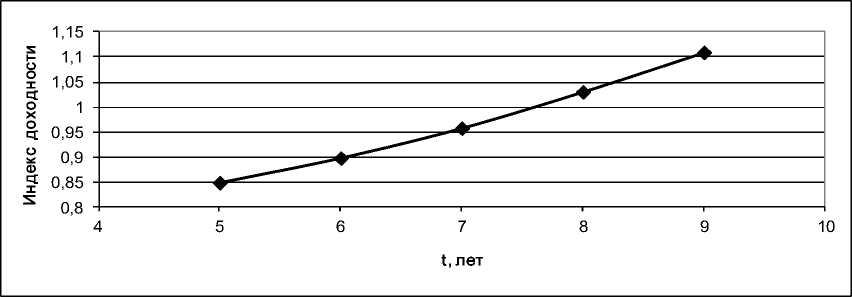

Как видно на рис. 1, в условиях линейного метода амортизации индекс доходности равен единице только на сроке эксплуатации, равном приблизительно 8,4 года. В условиях метода уменьшаемого остатка (рис. 2) оптимальным можно считать срок эксплуатации 7,4 года.

Рис. 2. Зависимость индекса доходности от срока эксплуатации основных средств при методе уменьшаемого остатка амортизации

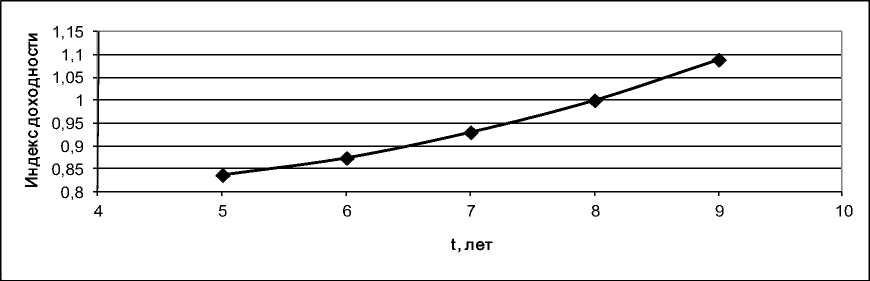

При расчетах по методу суммы чисел лет значение индекса доходности, равному 1, достигается при сроке эксплуатации 7,7 лет (рис. 3).

Рис. 3. Зависимость индекса доходности от срока эксплуатации основных средств при методе амортизации по сумме чисел лет

В сложившейся хозяйственной практике применение разрешенных законодательством нелинейных методов амортизации ведется, как правило, без комплексной оценки их взаимодействия с такими показателями, как рост амортизационных отчислений, изменение размера прибыли и ее налогообложения, увеличение стоимости ОПФ и налога на имущество. Тем не менее все эти показатели находятся в тесном единстве и взаимосвязи, а изменение одного из них неизбежно вызывает цепочку последующих колебаний, оказывающих влияние на финансовые результаты деятельности предприятия. Отсутствие комплексного подхода к оценке результатов проводимой амортизационной политики приводит к недоиспользованию имеющихся у предприятия инвестиционных ресурсов [2].

Перед предприятием стоит задача определения сравнительного экономического эффекта, достигаемого при использовании отдельных из этих методов. Показателем такого эффекта, на наш взгляд, может выступать сумма прироста чистого денежного потока, достигаемая при использовании любого из рассмотренных методов амортизации в сравнении с методом прямолинейной амортизации основных средств. Сумма прироста чистого денежного потока в этом случае может быть рассчитана по следующей формуле:

T

д чдпа = У - н— а а £ l (1 + Е )

где Ан – амортизационные отчисления, начисленные нелинейным методом в конкретном временном интервале (n );

Ал – амортизационные отчисления, начисленные линейным методом в конкретном временном интервале ( n );

Е – дисконтный множитель, используемый для расчета настоящей стоимости денежных средств, доли единицы;

Т – общий срок полезного использования основных средств.

Использование нелинейных методов амортизации (уменьшаемого остатка, метод суммы чисел лет) приводит к снижению налога на прибыль. Полученную экономию по налогу на прибыль называют «налоговым щитом». Эффект налогового щита ( ЭЩН ), полученный за весь период эксплуатации основных производственных фондов, можно рассчитать по формуле:

T

ЭНЩ = Z TTFF x нп , (3)

n = 1 (1 + Е )

где НП – ставка налога на прибыль, выраженная десятичной дробью.

Механизмы нелинейных методов амортизации оказывают влияние не только на величину налога на прибыль, но и на налог на имущество предприятия, поскольку в этом случае остаточная стоимость основных средств уменьшается более быстрыми темпами по сравнению с линейным способом. С учетом дисконтирования формализованный расчет прироста (экономии) по налогу на имущество ( □ НИ ) можно представить в следующем виде:

Т

А НИ = ^

n = 1

С - С лу

(1 + Е ) n

х НИ ,

где Су – среднегодовая остаточная стоимость ОПФ в конкретном временном интервале (n) при нели нейной амортизации;

НИ – ставка налога на имущество, выраженная десятичной дробью;

Сл – среднегодовая остаточная стоимость ОПФ в конкретном временном интервале ( n ) при линейной амортизации.

Общую налоговую выгоду ( ОНВ ) с учетом того, что снижение налога на имущество предприятия увеличивает налогооблагаемую базу по налогу на прибыль, можно представить следующим образом:

Т

ОНВ = Х n=1

А н

—

А л

I (1 + Е ) n

х НП + (1 — НП ) х

С — С лу

(1 + Е ) n

^ х НИ

J

Заключени е. Таким образом, эффективная амортизационная политика путем оптимизации налоговых платежей позволит предприятию увеличивать размер собственных финансовых ресурсов и тем самым повышать его инвестиционную активность.