Амортизационная политика коммерческой организации и ее влияние на финансовый результат

Автор: Московая В.А., Ткаченко И.Ю.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11 (15), 2017 года.

Бесплатный доступ

В статье освещается сущность амортизационной политики коммерческих организаций, а также рассматриваются основные виды в зависимости от стратегических целей, поставленных перед ней. Описываются преимущества и недостатки применения каждого из способов начисления амортизации, и их влияние на финансовые результаты финансово-хозяйственной деятельности организации.

Амортизационная политика, прибыль, налог, основные средства, финансовые результаты

Короткий адрес: https://sciup.org/140277349

IDR: 140277349

Depreciation policy of the commercial organization and its impact on the financial result

The article highlights the essence of the depreciation policy of commercial organizations, and examines the main types depending on the strategic goals set before it. Describes the advantages and disadvantages of each method of depreciation and their impact on the financial results of financial-economic activities of the organization.

Текст научной статьи Амортизационная политика коммерческой организации и ее влияние на финансовый результат

Наличие альтернативных методов амортизации, закреплённых в нормативных документах Минфина РФ, дает хозяйствующим субъектам право выбора. Принятые решения в отношении имеющихся альтернатив закрепляются в амортизационной политике. Этот процесс является отражением на уровне хозяйствующего субъекта, применяемой государством на макроуровне амортизационной политики. Принятая в организации амортизационная политика существенно влияет на финансовый результат ее деятельности, так как основные средства непосредственно участвуют в хозяйственной деятельности.

Амортизационная политика с точки зрения бухгалтерского и налогового учета представляет собой неотъемлемую часть учетной политики коммерческой организации, в которой отражен выбранный подход к начислению амортизации основных средств. Целями амортизационной политики выступает:

-

- эффективное воспроизводство основных средств;

-

- контроль финансовых результатов деятельности организации.

Поскольку влияние амортизационных отчислений на финансовый результат является неизбежным аспектом функционирования организации, а начисление амортизации прямо пропорционально уменьшает его, то применение того или иного способа начисления амортизационных отчислений предполагает необходимость экономического обоснования данного выбора. Очевидно, что выбранные по соответствующим группам объектов основных средств способы начисления амортизации должны соответствовать:

-

- экономической и технико-технологической стратегии предприятия;

-

- финансовым возможностям организации;

-

- возможным путям минимизации налогооблагаемой базы.

3.Достижение

Данный подход призван

Ухудшаются текущие

минимальной величины

увеличивать

экономические показатели

прибыли и максимальной

амортизационные

деятельности

амортизации

отчисления и уменьшить прибыль, подлежащую распределению в целях поддержания сохранности физического капитала

организации. Может применяться, при наличии ожиданий руководства, что учредители будут распределять чистую прибыль. не принимая во внимание нужды организации по замене основных средств.

организации, однако, подход позволяет оставить средства в обороте организации, что при надлежащих решениях руководства является положительным моментом.

Вместе с тем, основным фактором является экономическая стратегия организации, в рамках которой выбор способов амортизации осуществляется в соответствии с принятыми целями при определении прибыли. Три основные стратегии и характеристика каждой представлены в таблице 1.

Стратегии выбора способа начисления амортизации

|

Наименование способа |

Сущность |

Недостатки |

|

1.Достижение максимальной величины чистой прибыли плюс амортизация |

Совокупность собственных источников для воспроизводства основных средств в этом случае будет максимальной. Данный выбор исходит из предпосылки, что амортизация представляет собой источник формирования актива баланса, наравне с иными собственными средствами организации, и может быть использована на соответствующие цели. В этом случае улучшение данного показателя возможно путем улучшения показателей в формуле: Пч = Пв – А где :Пв — валовая прибыль без учета влияния амортизации А — амортизация. |

Увеличение амортизации уменьшает финансовый результат, и выражение Пч — А не изменялось бы, если бы величина амортизационных отчислений не сказывалась на налогообложении предприятия. |

|

2.Достижение максимальной величины прибыли |

Подход подразумевает минимизацию амортизационных отчислений в бухгалтерском учете (что сокращает издержки, улучшает финансовые показатели организации). |

К недостаткам относятся повышенный налог на имущество, недостаточно объективная картина имущественного положения организации, отсутствие возможности своевременного воспроизводства основных средств за счет амортизационных отчислений, так как их величина будет недостаточна. |

На практике три этих подхода применяются комбинированно, учитывая интересы организации, как экономического субъекта, руководства и собственников. В результате, если исходить из приоритета поддержания производственных мощностей и производственного потенциала организации, учитывая вместе с тем стремление собственников получить прибыль и дивиденды, а также желание руководства иметь больше средств в обороте, результатом выбора способа начисления амортизации является сбалансированный подход. Такой подход означает процесс обновления основных средств, направленный на повышение производительности труда, увеличение выпуска продукции, снижение себестоимости и максимизации прибыли. В соответствии с этим, выбор способа начисления амортизации по объектам основных средств зависит от их соответствия целям формирования финансовых результатов.

В случаях, когда доходы, которые получает организации в результате использования объекта основных средств, остаются примерно постоянными в течение всего срока его полезного использования, то применяется линейный способ начисления амортизации. Если доходы, которые получает организации в результате использования объекта основных средств, больше в начале срока его использования, то целесообразно использовать способ уменьшаемого остатка или способ списания стоимости по сумме чисел лет. Такой подход оправдан тем, что многие виды основных средств приносят больший доход в начале своего срока полезной эксплуатации, так как выше производительность, а по мере увеличения износа растут и расходы на ремонт. Если доходы организации после введения в эксплуатацию объекта основных средств будут напрямую зависеть от интенсивности его использования и/или выпуска готовой продукции, а степень его использования будет варьироваться, то наиболее эффективным является способ списания стоимости пропорционально объему продукции. В таком случае организации сможет достигнуть максимального соответствия между доходами и расходами, так как в этом случае представляется возможность начисления небольших сумм амортизации в периоды низкой интенсивности использования данного объекта и увеличение амортизационных отчислений в периоды возрастания объемов производства продукции.

Рассмотрим на примере расчет амортизации основных средств различными способами для целей бухгалтерского и налогового учета. При этом для целей расчета приняты следующие исходные данные:

Организация приобрела оборудование, участвующее в основном производстве первоначальной стоимостью 400 000 рублей и сроком полезного использования 5 лет. Планируется выпуск продукции на общую сумму 1 060 000 руб., причем в первый год на 200 000 руб., во второй – 300 000 руб., третий – 350 000 руб., четвертый – 150 000 руб., пятый 60 000 руб. Предположим, что выручка каждый год от использования данного оборудования равна 500 000 руб. и это единственная статья дохода фирмы за рассматриваемый период, а амортизация – единственная статья расходов.

При первом методе – линейном - норма амортизации будет равна 20% в год. Годовая сумма амортизационных отчислений – 80000 рублей. Валовая прибыль каждый год будет равна 420 000 рублей. Налогооблагаемую прибыль рассчитаем, как валовая прибыль за минусом налога на имущество, пример расчета представлен в таблице 2.

Таблица 2

Расчет чистой прибыли и величины налогов при использовании линейного метода начисления амортизации

|

Период |

Налог на имущество, руб. (2,2%) |

Налогооблагаемая прибыль, руб. |

Налог на прибыль, руб.(20%) |

Чистая прибыль, руб. |

|

1й год |

7040 |

412960 |

82 592 |

330 368 |

|

2й |

5280 |

414720 |

82 944 |

331 776 |

|

3й |

3520 |

416480 |

83 296 |

333 184 |

|

4й |

1760 |

418240 |

83 648 |

334 592 |

|

5й |

0 |

420000 |

84 000 |

336 000 |

|

всего |

17600 |

2082400 |

416 480 |

1 665 920 |

Налог на имущество в связи с постепенным удешевлением основного средства будет снижаться, соответственно прибыль и налог на прибыль будут также равномерно увеличиваться. Это наиболее простой и традиционный способ. Этот метод не отражает возможные изменения характеристик оборудования, т.к. по мере эксплуатации оно может больше находиться в простое, ремонте, снизить производительность. Линейный метод не чувствителен к устареванию объектов основных средств. Эффективнее этот метод может применяться по отношению к таким объектам основных средств, которые непосредственно не участвуют в производстве продукции, работ, услуг, с длительным сроком использования, и чье физическое состояние ухудшается равномерно и медленно: здания, сооружения, подъездные пути и т.д.

По способу уменьшаемого остатка, пример расчета которого приведен в таблице 3, при тех же условиях годовая норма амортизации будет равна 60% (с учетом коэффициента ускорения 3). Эта ставка должна применяться к остаточной стоимости в конце каждого года.

Расчет суммы амортизации и остаточной стоимости при использовании способа уменьшающегося остатка с коэффициентом ускорения 3

|

Период |

Сумма амортизации |

Остаточная стоимость |

|

Первый год |

400 000×60%=240 000 |

160 000 |

|

Второй год |

160 000×60%=96 000 |

64 000 |

|

Третий год |

64 000×60%=38 400 |

25 600 |

|

Четвертый год |

25 600×60%=15 360 |

10 240 |

|

Пятый год |

10 240 |

- |

Списание стоимости при данном методе нелинейно, т.к. чем «моложе» оборудование, тем больше производительность оборудования, а, следовательно, большие отчисления списываются в начале срока полезного использования, нежели в конце. (Таблица 4)

Таблица 4

Расчет чистой прибыли и величины налогов при использовании способа уменьшающегося остатка

|

Период |

Налог на имущество, руб. (2,2%) |

Налогооблагаемая прибыль, руб. |

Налог на прибыль, руб.(20%) |

Чистая прибыль, руб. |

|

1й год |

3520 |

256480,0 |

51 296,0 |

205184,0 |

|

2й |

1408 |

402592,0 |

80 518,4 |

322073,6 |

|

3й |

563,2 |

461036,8 |

92 207,4 |

368829,4 |

|

4й |

225,28 |

484414,7 |

96 882,9 |

387531,8 |

|

5й |

0 |

489760,0 |

97 952,0 |

391808,0 |

|

всего |

5 716 |

2094283,5 |

418 856,7 |

1675426,8 |

Многие ученые считают, что основное средство обладает наибольшей производительностью в первые годы эксплуатации, метод уменьшающегося остатка позволяет списывать амортизацию в зависимости от возраста объекта основного средства. Как видно из таблицы, прибыль и налог на прибыль имеют тенденцию к увеличению, в то время как налог на имущество снижается. Разница между показателями первого года и второго резко изменяется, что говорит об активном использовании объекта ос в первые годы эксплуатации. Сумма начисленного за пять лет налога на имущество существенно ниже, чем при первом варианте начисления амортизации. Зато прибыль и соответственно налог на нее выше.

При способе списания по сумме чисел лет срока полезного использования сумма срока лет равна 5+4+3+2+1=15. Расчет амортизационных отчислений будет производиться, как показано в таблице 5.

Таблица 5

Расчет суммы амортизации и остаточной стоимости при использовании способа списания по сумме чисел лет срока полезного использования

|

Период |

Расчет сумм амортизации |

Остаточная стоимость |

|

Первый год |

400 000×5/15=133 333 |

266 667 |

|

Второй год |

400 000×4/15=106 667 |

160 000 |

|

Третий год |

400 000×3/15=80 000 |

80 000 |

|

Четвертый год |

400 000×2/15=53 333 |

26 667 |

|

Пятый год |

400 000×1/15=26 667 |

- |

Снижение стоимости в данном примере также происходит нелинейно.

Рассчитаем чистую прибыль и величину налогов. (Таблица 6)

Расчет чистой прибыли и величины налогов при использовании способа списания по сумме чисел лет срока полезного использования.

|

Период |

Налог на имущество, руб. (2,2%) |

Налогооблагаемая прибыль |

Налог на прибыль, руб. (20%) |

Чистая прибыль, руб. |

|

1й год |

5866,7 |

360800,3 |

72160,1 |

288640,3 |

|

2й |

3520,0 |

389813,0 |

77962,6 |

311850,4 |

|

3й |

1760,0 |

418240,0 |

83648,0 |

334592,0 |

|

4й |

586,7 |

446080,3 |

89216,1 |

356864,3 |

|

5й |

0 |

473333,0 |

94666,6 |

378666,4 |

|

всего |

11733,3 |

2088266,7 |

417653,3 |

1670613,3 |

При использовании данного метода, происходит увеличение прибыли, однако, как можно заметить, более равномерно, нежели в третьем. Это объясняется невозможностью применения коэффициента ускорения для способа по сумме чисел лет срока использования. Данный способ и способ уменьшающегося остатка эффективны в случае, если организация предполагает работать продолжительный срок и планирует покупку нового оборудования. Эти методы позволяют в первые годы завысить себестоимость продукции и избежать оттока части средств из производственной среды организации.

При начислении амортизации пропорционально выпуску продукции расчеты будут выглядеть так:

1-й год: 400 000×200 000/1 060 000=75 472 руб.

2-й год: 400 000×300 000/1 060 000=113208 руб.

3-й год: 400 000×350 000/1 060 000=132075 руб.

4-й год: 400 000×150 000/1 060 000=56604 руб.

5-й год: 400 000×60 000/1 060 000=22641 руб.

Итого: 400 000 руб.

Рассчитаем чистую прибыль и величину налогов. (Таблица 7)

Расчет чистой прибыли и величины налогов при использовании способа начислении амортизации пропорционально выпуску продукции

|

Период |

Налог на имущество, руб. (2,2%) |

Налогооблагаемая прибыль |

Налог на прибыль, руб. (20%) |

Чистая прибыль, руб. |

|

1й год |

7139,6 |

417388,4 |

83477,7 |

333910,7 |

|

2й |

4649,0 |

382143,0 |

76428,6 |

305714,4 |

|

3й |

1743,4 |

366181,6 |

73236,3 |

292945,3 |

|

4й |

498,1 |

442897,9 |

88579,6 |

354318,3 |

|

5й |

0,0 |

477359,0 |

95471,8 |

381887,2 |

|

всего |

14030,1 |

2085969,9 |

417194,0 |

1668775,9 |

Этот способ начисления наиболее обоснован с экономической точки зрения, так как он обеспечивает прямо пропорциональную связь между производительностью оборудования и суммой произведенных по нему амортизационных отчислений. Выбрав этот способ, организация сможет сохранить удельный вес амортизационных отчислений примерно на одном уровне в течение длительного срока. Однако зачастую на практике тяжело установить ожидаемый объем производства оборудования.

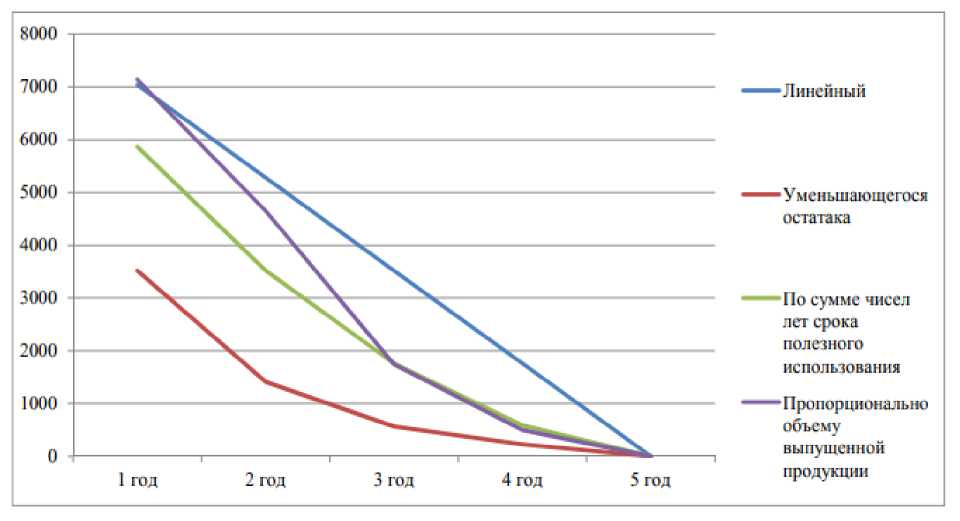

Сравним динамику налога на имущество при использовании каждого метода амортизации. (Рисунок 1)

Динамика налога на имущество при использовании различных методов амортизации

Как видно из диаграммы, при линейном методе начисления амортизации сумма налога будет равномерно уменьшаться и в сумме за 5 лет будет максимальной: 17600 руб., при методе уменьшающегося остатка в первый год налог резко снизится, и в последующие продолжит медленно спускаться к нулю, сумма налога при этом составит наименьшую величину: 5 716. Это связано с условием применения повышающего коэффициента. В зависимости от того, какой коэффициент применит организация повышающий или понижающий, величина налога будет изменяться. В данном случае она минимальна, при использовании же понижающего коэффициента, она, наоборот скорее всего будет максимальна. Проследим динамику чистой прибыли. (Рисунок 2)

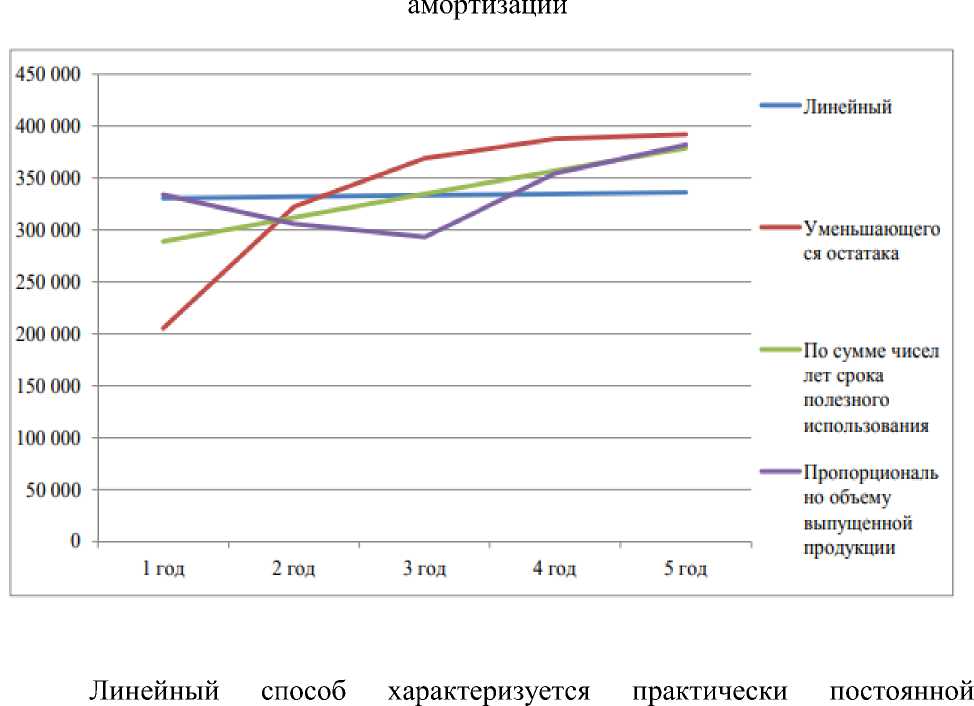

Динамика чистой прибыли при использовании различных методов

величиной чистой прибыли ежегодно и в сумме имеет наименьшую величину прибыли, способ уменьшающегося остатка в начале эксплуатации имеет низкую чистую прибыль, а затем наращивает обороты и в итоге сумма чистой прибыли по этому способу наибольшая, третий способ имеет величину прибыли, которая равномерно увеличивается, при четвертом способе все зависит от производства. В первом случае можно наблюдать стабильное поддержание уровня рентабельности, во втором и третьем – рост рентабельности, говорящий об успешной деятельности организации. Несомненно, в этих случаях фирма как потенциальный объект инвестиций выглядит более привлекательно, чем в остальных.

Налог на прибыль будет характеризоваться такими же кривыми. Максимальный налог на имущество получаем соответственно при способе уменьшающегося остатка. Чтобы выявить наиболее оптимальный вариант посчитаем в сумме налоги и прибыль и сравним их. (Таблица 8)

Таблица 8

Сравнение полученных результатов

|

Показатели |

Линейный способ |

Способ уменьшающегося остатка |

Способ по сумме лет чисел срока полезного использования |

Пропорционально объему выпущенной продукции |

|

Сумма налогов, руб |

434 080 |

424573,2 |

429386,7 |

431224,1 |

|

Чистая прибыль, руб |

1 665 920 |

1675426,8 |

1670613,3 |

1668775,9 |

Из произведенных расчетов можно сделать следующий вывод, самый оптимальным вариантом в данной ситуации можно признать способ уменьшающегося остатка с повышающим коэффициентом 3. Высокая чистая прибыль привлекательна для инвесторов, а низкие налоги удобны для организации. Финансовый результат является прямым отражением рациональной модели хозяйственного механизма организации, основанной на формировании прибыли, получение которой создает финансовую базу для самофинансирования, расширенного воспроизводства и обеспечения самоокупаемости. Различия между способами начисления амортизации обуславливает различные темпы списания износа и позволяет организации применять более выгодный способ в зависимости от характера их деятельности. Сумма амортизации, начисленной за период, зависит от первоначальной стоимости, выбранного способа начисления амортизации, срока полезного использования объекта основных средств. В результате, от совокупности данных факторов и стратегии выбора организации способа начисления амортизации зависит объективность выбора способа начисления амортизации основных средств. В то же время, если в целях сближения бухгалтерского и налогового учета и упрощения учетной работы используется линейный метод начисления амортизации, то при взвешенном подходе следует выбирать такой способ амортизации, который позволяет наиболее эффективно перенести стоимость основных средств на себестоимость при сохранении заданного уровня прибыли.

Список литературы Амортизационная политика коммерческой организации и ее влияние на финансовый результат

- Налоговый кодекс Российской Федерации - часть первая от 31 июля 1998 г. №146-ФЗ (с изменениями и дополнениями) и часть вторая от 5 августа 2000г. №117-ФЗ (с изменениями и дополнениями) по состоянию на 01.10.2017г. - доступ из справочно-правовой системы «Консультант Плюс».

- Федеральный закон «О бухгалтерском учете» от 06.12.2011г. №402-ФЗ (ред. от 18.07.2017) [Электронный ресурс]: - доступ из справочно-правовой системы «Консультант Плюс».

- Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), [Электронный ресурс]: утверждено Приказом Минфина России от 30.03.2001 № 26н. (ред. от 16.05.2016) - доступ из справочно-правовой системы «Консультант Плюс».

- Гусева Т.М. Бухгалтерский учет: учебно-практическое пособие / Т.М. Гусева, Т.Н. Шеина. - М.: ТК Велби, Проспект, 2016. - 504 с.

- Кондраков, Н.П. Бухгалтерский учет: учебное пособие / Н.П. Кондраков - Инфра-М, 2015. - 456 с.

- Николаева С.А. Бухгалтерский учет основных средств: учебно-практическое пособие / С.А. Николаева. - М.: Аналитика-Пресс, 2016. - 388 с.

- Русакова Е.А. Амортизация объектов основных средств в учете / Бухгалтерский учет/- М.: Эксмо. - 2015. - 305 с.

- Сухов М.В. Амортизация основных средств и нематериальных активов/ Сухов М.В. - М.: Эксмо, 2015. - 150 с. - 324 с.