Амортизационная политика в системе совокупной многофакторной производительности

Автор: Чайников Валентин Владимирович, Куликов Иван Васильевич

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 4, 2019 года.

Бесплатный доступ

Рассматривается роль совокупной многофакторной производительности в современных условиях ограниченности финансовых и трудовых ресурсов в экономике Российской Федерации. Делается вывод, что процесс обновления основных производственных фондов как части совокупных факторов производства хозяйствующего субъекта должен быть непрерывным и базироваться на эффективной амортизационной политике, которая формируется с учетом предложенных принципов.

Амортизационная политика, принципы, критерии? совокупная факторная производительность, основные производственные фонды, эффективность, фондоотдача, рентабельность, нецелевое использование, денежный поток

Короткий адрес: https://sciup.org/148309267

IDR: 148309267 | УДК: 330.3 | DOI: 10.25586/RNU.V9276.19.04.P.058

Depreciation policy in the system of total multifactor productivity

The role of aggregate multi-factor productivity in modern conditions of limited financial and labor resources in the economy of the Russian Federation is considered. It is concluded that the process of updating fixed assets as part of the aggregate factors of production of an economic entity should be continuous and based on an effective depreciation policy, which is formed taking into account the proposed principles.

Текст научной статьи Амортизационная политика в системе совокупной многофакторной производительности

Сложившаяся в настоящее время ситуация в экономике Российской Федерации весьма сложна и неоднозначна. После длительного застоя отмечается слабый рост ВВП страны: по итогам 2017 г. темпы роста составили 1,6%, а за первое полугодие 2018 г. – 2% (за год около 1,5%). Прогноз на 2019 г. еще менее утешительный: темпы роста ВВП составят менее 1,5%.

Задачи ускорения темпов роста российской экономики до среднемирового уровня и увеличения ВВП на душу населения в 1,5 раза, поставленные президентом, требуют для своего осуществления значительных затрат труда и материальных ресурсов. По расчетам специалистов Центра стратегических разработок, для осуществления этого экстенсивного варианта за 6 лет потребуется 4,6 млн занятых и 40 трлн руб. дополнительных инвестиций в основной капитал (сверх того, что запланировано) [1].

В настоящее время экономика Российской Федерации не располагает необходимыми людскими и финансовыми ресурсами, следовательно, нужно искать другие пути достижения поставленных целей.

Одним их таких направлений является повышение производительности не только труда, а всех факторов производства: капитала, живого труда, земли и управления, – т.е. увеличение совокупной многофакторной производительности, которая включает также технический прогресс, инфраструктуру, рыночные и регулятивные институты.

В последнее время в печати при определении эффективности факторов производства все чаще звучит термин «совокупная факторная производительность» (англ. total factor productivity – «совокупная факторная продуктивность»). По мнению многих ученых, совокупная факторная производительность измеряет выпуск продукции, произведенной данным количеством труда и капитала, и указывает на уровень применяемой технологии [2].

По мнению других, такие основные факторы производства, как труд и капитал, следует из расчета исключить, и остается то, что в модифицированной производственной функции [формула (1)] составляет показатель технического прогресса А.

60 в ыпуск 4/2019

При расчетах по разным методикам естественно, что результаты оказываются разными:

A = θ / Кα х Lβ, (1) где θ – объем производства, шт./год; К – затраты капитала, руб./год; L – затраты труда, чел.-ч/год; α, β – доли соответствующих затрат.

Показатель технического прогресса А не имеет экономического обоснования, если не учитывать труд и капитал, и справедливо подвергается критике как артефакт исследования. Авторы разделяют эту точку зрения и считают, что при расчете совокупной факторной производительности следует учитывать все факторы, в том числе капитал и труд.

При анализе эффективности производства возникает множество нюансов: как влияет на производительность технический прогресс, человеческий капитал, инфраструктура и др. С наших позиций, все эти показатели являются производными от двух основных факторов: капитала и труда. Поэтому каждая новая экономическая категория требует четкого осмысления ее экономической сущности.

Методы исследования экономических процессов могут быть разными, но при этом нельзя искусственно разрывать связи между исследуемыми факторами.

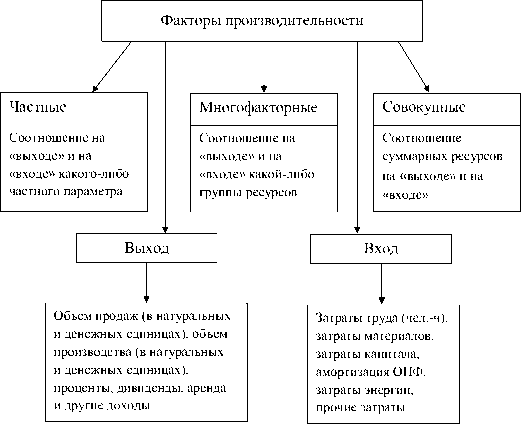

С нашей точки зрения, при анализе производительности следует наиболее полно учитывать все факторы на входе и все результаты на выходе системы и пользоваться термином «совокупная многофакторная производительность» (рис.).

Факторы производительности субъекта хозяйствования как системы

Следует подчеркнуть, что в России сложился стереотип мышления относительно термина «производительность труда». В представлении большей части экономистов этот термин ассоциируется с интенсивностью труда работника, а все осталь- ные факторы производства, как правило, остаются вне поля зрения исследуемых процессов.

Термин «совокупная многофакторная производительность» нацеливает на решение макро- или микроэкономических задач

Чайников В.В., Куликов И.В. Амортизационная политика в системе... 61

в комплексе, что априори значительно повышает эффективность предлагаемых мероприятий или инвестиционных решений.

Ранее при рассмотрении факторов производства основное внимание уделялось двум взаимосвязанным величинам: капиталу и труду. Зависимость между ними обратно пропорциональная, т.е. увеличение доли капитала в производственном процессе ведет к уменьшению затрат труда и наоборот.

Капитал фирмы, как известно, включает в себя уставный капитал, внеоборотные активы, оборотные средства и резервы. В его структуре основную долю составляют внеоборотные активы – основные производственные фонды (ОПФ). Эффективность их использования (показатели отдачи по выручке, по прибыли) в значительной степени определяет и совокупную многофакторную производительность.

Эффективная работа ОПФ фирмы, их фондоотдача и рентабельность в основном определяются степенью их износа и обновления, т.е. экстенсивными и интенсивными факторами использования.

Чтобы обеспечить максимальную совокупную многофакторную производительность фирмы, следует особое внимание уделить эффективности использования капитала, в том числе основным производственным фондам и амортизационным начислениям. Поэтому при разработке стратегии развития фирмы обязательно должен присутствовать раздел «Амортизационная политика фирмы, стратегия развития», где обосновываются главные элементы управления механизмом формирования амортизационной политики.

Исходя из теории совокупной многофакторной производительности, рассмотрим важнейшие принципы, с учетом которых формируется механизм амортизационной политики фирмы и их критерии [3].

Учитывая целевые функции и задачи, особенности развития экономики в настоящий период, а также отечественный и зарубежный опыт, можно предложить следующую структуру основных принципов амортизационной политики компании и соответствующие им критерии (табл.).

Принципы и критерии амортизационной политики фирмы

|

№ п/п Принцип |

Критерии |

|

1 Потребность народного хозяйства страны и субъекта хозяйствования в обновлении ОПФ |

Величина совокупной факторной производительности Псов.ф должна стремиться к максимуму: Псов.ф = Пк + Пт + Птех + Пуп → max, (2) где Пк, Пт, Птех, Пуп – производительность по факторам капитала, труда, технологии, управления соответственно. В качестве дополнительного критерия оценки этого принципа может выступать коэффициент износа Киз ОПФ. Коэффициент износа определяется по формуле из Ам ОПФ перв , где ∑ Ам – сумма начисленной амортизации за период работы ОПФ, руб.; Ст ОПФ перв – первоначальная стоимость ОПФ, руб. |

|

2 Эффективность амортизационной политики |

Сумма накопленных амортизационных начислений за нормативный срок службы ОПФ ∑ Ам должна быть больше или равна первоначальной стоимости вновь приобретаемых ОПФ Ст ОПФ перв нов, т.е. ∑ Ам ≥ Ст ОПФ перв нов (4) |

Окончание табл.

|

№ п/п |

Принцип |

Критерии |

|

3 |

Приемлемая прибыль на вложенный капитал, т.е. приемлемая рентабельность основных производственных фондов РОПФ |

РОПФ = Пприем / СтОПФ · 100%, (5) где Пп ием – приемлемая прибыль на капитал, %; Ст ОПФ – стоимость ОПФ,рруб. Следует учесть, что в крупных, интегрированных компаниях рентабельность ОПФ методически правильно рассчитывать по конечной товарной продукции, а не по отдельным технологическим стадиям |

|

4 |

Учет фактора времени при формировании амортизационных накоплений |

В течение последнего года службы ОПФ при определении величины амортизационных начислений использовать поправочный коэффициент на удорожание новых ОПФ Кудр, величина которого может быть определена по формуле К = Ст / V n - 1 , К > 1. (6) удр ОПФ перв нов ^■'Ам t —1' удр ' ' n -1 - где ^ Ам t = 1 — сумма начисленной амортизации с первого до предпоследнего года службы ОПФ, руб. |

|

5 |

Минимальная цена заемного капитала при расширенном воспроизводстве ОПФ |

Современная национальная кредитно-финансовая система должна быть адекватной целям модернизации и развития российской экономики и, главное, настроенной на развитие и расширение кредитования реального сектора экономики страны, при этом цена заемного капитала Цк заем должна быть минимальной, т.е. Цк заем → мin (7) |

|

6 |

Моделирование амортизационных денежных потоков |

Особую значимость приобретает стабильность финансового состояния фирмы, так как недостаток денежных средств приводит к нарушению производственного цикла и необходимости увеличения доли заемных средств, что в условиях нестабильного функционирования экономики с высокой ценой заемного капитала может привести к неплатежеспособности предприятия. Чтобы избежать такой ситуации, необходимо финансовое моделирование возможных вариантов развития системы, в том числе амортизационных начислений, т.е. отслеживание денежных потоков ДП (притоки, оттоки, конечное сальдо по отчетным периодам): ДП ≥ 0, (8) т.е. притоки денежных средств должны превышать оттоки |

|

7 |

Запрет нецелевого использования амортизационных накоплений |

Закон по совершенствованию амортизационной политики государства в свете быстрого внедрения новой техники и технологий, в котором бы запрещалось нецелевое использование амортизационных начислений. Финансовая и административная ответственность при нецелевом использовании амортизационных начислений |

|

8 |

Объективность бухгалтерского учета и отчетности при начислении амортизации (аудит бухгалтерской отчетности) |

Сумму дооценки основных средств в результате переоценки ОПФ зачислять не в добавочный капитал организации, а на специальный накопительный счет в банке и использовать только по прямому назначению. При этом должна быть повышена ответственность работников бухгалтерии за правильное оформление соответствующих операций |

|

9 |

Системный (комплексный) подход при осуществлении амортизационной политики |

Амортизационная политика фирмы должна представлять регулируемый механизм, который адекватно отвечает на изменения факторов внешней и внутренней среды предприятия. С этих позиций управление ею должно базироваться на перечисленных выше принципах, она должна быть эффективной, отвечать требованиям своевременного, высокотехнологичного обновления ОПФ. С другой стороны, амортизационная политика фирмы является составной частью инвестиционно-финансовой политики и должна гармонично вписываться в общую стратегию развития фирмы |

Шарян Э.Г. Роль прямых иностранных инвестиций в развитии экономики

В заключение следует отметить, что при рассмотрении категории совокупной факторной производительности необходимо руководствоваться общим результатом, который формируется денежным потоком на выходе системы с учетом всех составляющих затрат на ее входе.

Важным фактором обеспечения высокой совокупной многофакторной производительности фирмы является эффективное использование ее капитала, в том числе ос-

новных производственных фондов и амортизационных начислений.

Амортизационная политика фирмы – это важный инструмент ее финансовой стратегии, грамотное формирование которой должно базироваться на следующих принципах: потребности народного хозяйства в обновлении ОПФ, эффективности их использования, учете фактора времени, приемлемой прибыли на вложенный капитал, запрете нецелевого использования амортизационных накоплений и др.

Список литературы Амортизационная политика в системе совокупной многофакторной производительности

- Начало нового роста или коррекция? // Центр стратегических исследований. URL: www.csr.ru/issledovaniya/ (дата обращения: 11.09.2019).

- Чайников В.В., Куликов И.В. Конкурентоспособность, износ основных фондов и длинные деньги // Вестник Российского нового университета. Серия «Человек и общество». 2018. № 1. С. 26-27.

- Чайников В.В., Куликов И.В. Современный механизм воспроизводства основных производственных фондов // Вестник Российского нового университета. 2014. № 2. С. 66-67.