Аналитическая оценка оборотного капитала предприятий

Автор: Морозова А.М., Алексеева В.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 11 (14), 2017 года.

Бесплатный доступ

Определена сущность категории «оборотный капитал». Исследовано практические и методические аспекты аналитической оценки оборотного капитала промышленного предприятия и условий его формирования.

Оборотный капитал, оборачиваемость, затраты, управление, эффективность

Короткий адрес: https://sciup.org/170184387

IDR: 170184387

Analytical evaluation of the current capital of enterprises

The essence of the category "working capital" is defined. The practical and methodological aspects of the analytical assessment of the working capital of an industrial enterprise and the conditions for its formation have been studied.

Текст научной статьи Аналитическая оценка оборотного капитала предприятий

Введение. Итоговый результат деятельности любого хозяйствующего субъекта всегда сводится к получению прибыли и повышению рентабельности, что во многом зависит от объема и структуры капитала, авансированного в финансовохозяйственную деятельность предприятий. Особую актуальность приобретает определение оптимального объема и структуры оборотного капитала для предприятий промышленности, поскольку именно в промышленности оборотный капитал проходит все стадии производственно -коммерческого цикла и отличается длительностью периода обращения. Недостаток оборотного капитала влечет за собой нарушение производственнокоммерческого цикла, потерю ликвидности и низкий уровень прибыли, а излишек - неоправданно завышенные размеры финансирования. Следовательно, возникает необходимость пересмотра существующих подходов к управлению оборотным капиталом промышленных предприятий с точки зрения повышения эффективности их деятельности.

Вопросам методики аналитической оценки оборотного капитала предприятия посвящены научные труды многих как отечественных, так и зарубежных ученых, среди которых следует выделить научные разработки: И.А. Бланка, В.В. Ковалева, Н.Ф. Самсонова и других. На современном этапе развития экономики проблема эффективного использования оборотного капитала продолжает сохранять свою актуальность, однако единой методики его анализа и оценки до сих пор не разработано.

Несмотря на существующие системные исследования ученых, остаются недостаточно разработанными вопросы определения понятия эффективности использования оборотного капитала и вопросы методического подхода к управлению этой эффективностью для обеспечения достижения общей цели предприятия в соответствии с общеэкономической стратегией управления [3]. Так, прежде всего, нуждаются в уточнении научные понятия и методические рекомендации по толкованию сущности понятийного аппарата дефиниции «оборотный капитал предприятия»; возникает необходимость в дальнейших исследованиях практических и методических аспектов аналитической оценки оборотного капитала предприятия и условий его формирования.

Целью исследования является обоснование и апробация на примере ГУП РК «Крымский элеватор - Элеватор «Керченский» методики аналитической оценки оборотного капитала, направленной на формирование и эффективное использование оборотного капитала в управлении его деятельностью.

Результаты исследования. Определяя сущность дефиниции «оборотный капитал предприятия», профессор Н.Ф. Самсонов отмечает, что: «оборотный капитал - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения... функционирующие в одном производственном цикле и полностью переносящие свою стоимость на изготавливаемый продукт» [1].

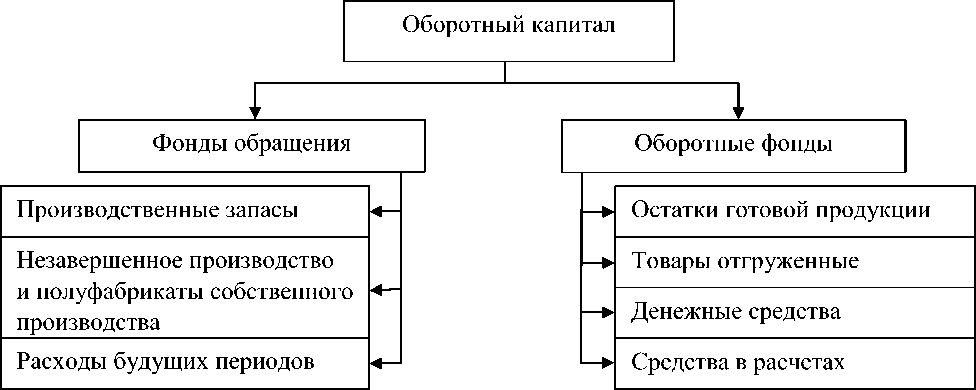

По мнению В.Я. Горфинкеля, «основной классификацией оборотного капитала предприятия в самом общем виде является его группировка по функциональной роли в процессе производства на оборотные производственные фонды и фонды обра щения» (рис. 1) [2].

Рис. 1. Состав оборотного капитала предприятия

Эффективность использования оборотного капитала должна основываться на результатах анализа деятельности предприятия. Проведем аналитическую оценку оборотного капитала на примере ГУП РК «Крымский элеватор – Элеватор «Кер- ченский» в динамике за 2014-2016 гг.

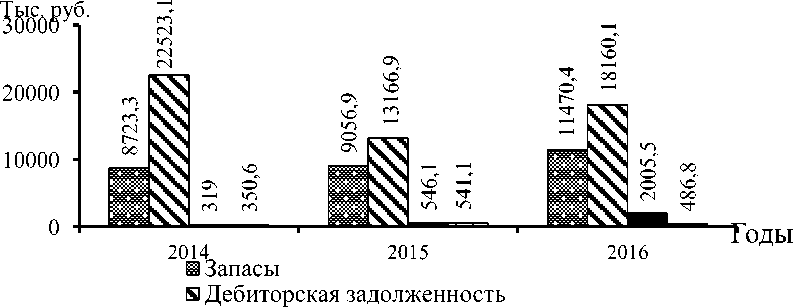

Состав и динамика оборотного капитала ГУП РК «Крымский элеватор – Элеватор «Керченский» представлены в таблице 1 и на рисунке 2.

Таблица 1. Состав и динамика оборотного капитала ГУП РК «Крымский элеватор –

Элеватор «Керченский» за период 2014-2016 гг., тыс. руб.

|

Показатели |

Годы |

Абсолютное отклонение, (+/-) |

||||

|

2014 |

2015 |

2016 |

2015 г. от 2014 г. |

2016 г. от 2015 г. |

2016 г. от 2014 г. |

|

|

Запасы |

8723,3 |

9056,9 |

11470,4 |

333,6 |

2413,5 |

2747,1 |

|

Дебиторская задолженность |

22523,1 |

13166,9 |

18160,1 |

-9356,2 |

4993,2 |

-4363 |

|

Денежные средства и их эквиваленты |

319,0 |

546,1 |

2005,5 |

227,1 |

1459,4 |

1686,5 |

|

Прочие оборотные активы |

350,6 |

541,1 |

486,8 |

190,5 |

-54,3 |

136,2 |

|

Итого оборотный капитал |

31916,0 |

23310,9 |

32122,7 |

-8605,1 |

8811,8 |

206,7 |

■ Денежные средства и их эквиваленты

Рис. 2. Динамика оборотного капитала ГУП РК «Крымский элеватор – Элеватор «Керченский» за 2014-2016 гг.

По результатам анализа таблицы 1 можно сделать вывод о том, что среднегодовая стоимость оборотного капитала за анализируемый период увеличилась на 206,7 тыс. руб., при этом наибольшее увеличение произошло за счет роста запасов – на 2747,1 тыс. руб., уровня денежных средств и их эквивалентов – на 1686,5 тыс.

руб. Одновременно произошло снижение уровня дебиторской задолженности на 4363 тыс. руб., сокращение которой свидетельствует об эффективном ее управлении.

Целесообразно также оценить оборотный капитал по признаку его нахождения в сфере обращения и производства (табл. 2).

Таблица 2. Функциональная структура оборотного капитала ГУП РК «Крымский элеватор – Элеватор «Керченский» за 2014-2016 гг.

|

Показатели |

Удельный вес, % |

Абсолютное отклонение, удельного веса, +/- |

||||

|

2014 |

2015 |

2016 |

2015 г. от 2014 г. |

2016 г. от 2015 г. |

2016 г. от 2014 г. |

|

|

Производственные запасы |

22,6 |

33,3 |

17,9 |

10,7 |

-15,4 |

-4,7 |

|

Оборотные фонды итого |

22,6 |

33,3 |

17,9 |

10,7 |

-15,4 |

-4,7 |

|

Готовая продукция |

4,6 |

5,4 |

17,7 |

0,8 |

12,3 |

13,1 |

|

Товары |

0,2 |

0,1 |

0,1 |

0,0 |

0,0 |

-0,1 |

|

Дебиторская задолженность |

70,6 |

56,5 |

56,5 |

-14,1 |

0,0 |

-14,0 |

|

Денежные средства и их эквиваленты |

1,0 |

2,3 |

6,2 |

1,3 |

3,9 |

5,2 |

|

Прочие оборотные активы |

1,1 |

2,3 |

1,5 |

1,2 |

-0,8 |

0,4 |

|

Фонды обращения, итого |

77,4 |

66,7 |

82,1 |

-10,7 |

15,4 |

4,7 |

|

Оборотный капитал всего |

100,0 0 |

100,0 0 |

100,0 0 |

0,00 |

0,00 |

0,00 |

Результаты анализа свидетельствуют о том, что в 2014 г. наибольшая доля оборотного капитала была сосредоточена в сфере обращения – 77,4%, в 2016 г. она увеличилась на 4,7% и составила 82,1%. Доля оборотных средств в сфере производства в 2016 г. соответственно составила 17,9%. Это было вызвано снижением уровня производственных запасов в денежном выражении. В сфере производства наибольшую долю занимают производственные запасы, что является характерным для предприятий данной отрасли, а в сфере обращения – дебиторская задолженность.

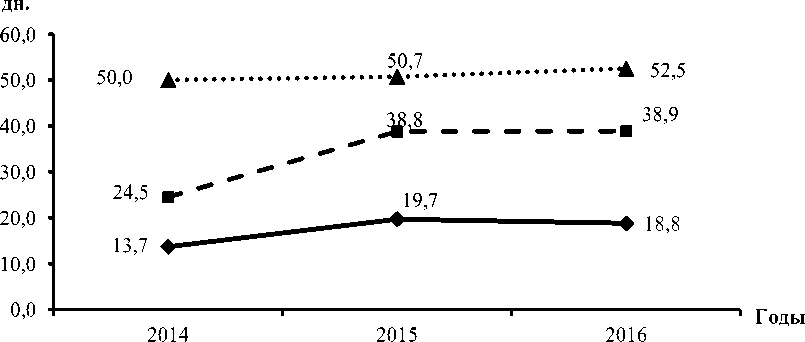

Выполнив оценку продолжительности операционного, производственного и финансового циклов предприятия (рис. 3) было установлено, что за исследуемый период продолжительность операционного и финансового циклов увеличилась на 2,6 и 14,4 дней соответственно. Следует также отметить, что за анализируемый период также наблюдается увеличение продолжительности производственного цикла на 5,1 дней, что вызвано увеличением продолжительности готовой продукции и снижением продолжительности производственных запасов.

Продолжительность производственного цикла

— Продолжительность финансового цикла

-

• • *^* • Продолжительность операционного цикла

Рис. 3. Продолжительность производственного, операционного и финансового циклов ГУП РК «Крымский элеватор – Элеватор «Керченский» за 2014-2016 гг.

Анализ эффективности использования оборотного капитала (таблица 3 и 4) показал, что оборачиваемость оборотного капитала за исследуемый период замедлилась, и это привело к снижению коэффициента оборачиваемости оборотного капи- тала на 0,34 оборота и к увеличению коэффициента загрузки средств в обороте. В 2016 г. по сравнению с 2015 г. вследствие увеличения коэффициента закрепления было дополнительно вовлечено в оборот 1023,62 тыс. руб.

Таблица 3. Оборачиваемость оборотного капитала ГУП РК «Крымский элеватор – Элеватор «Керченский» за период 2014-2016 гг.

|

Показатели |

Годы |

Абсолютное отклонение, (+,-) |

||||

|

2014 |

2015 |

2016 |

2015 г. от 2014 г. |

2016 г. от 2015 г. |

2016 г. от 2014 г. |

|

|

Коэффициент оборачиваемости оборотного капитала, оборотов |

7,30 |

7,20 |

6,97 |

-0,11 |

-0,23 |

-0,34 |

|

в т.ч. |

||||||

|

производственных запасов |

32,35 |

21,61 |

38,86 |

-10,74 |

17,25 |

6,51 |

|

готовой продукции |

159,04 |

132,27 |

39,33 |

-26,77 |

-92,94 |

-119,71 |

|

товаров |

4456,49 |

6189,07 |

9771,22 |

1732,58 |

3582,16 |

5314,74 |

|

дебиторской задолженности |

10,35 |

12,74 |

12,32 |

2,39 |

-0,42 |

1,97 |

|

денежных средств и их эквивалентов |

730,64 |

307,13 |

111,57 |

-423,51 |

-195,56 |

-619,07 |

|

прочих оборотных активов |

664,79 |

309,97 |

459,66 |

-354,82 |

149,69 |

-205,13 |

|

Коэффициент закрепления |

0,137 |

0,139 |

0,144 |

0,002 |

0,005 |

0,007 |

Таблица 4. Дополнительное вовлечение (высвобождение) средств в оборот, вследствие изменения коэффициента оборачиваемости оборотного капитала ГУП РК «Крымский элеватор – Элеватор «Керченский» за 2014-2016 гг.

|

Показатели |

Ед. изм. |

Годы |

||

|

2014 |

2015 |

2016 |

||

|

Выручка от реализации продукции |

тыс. руб. |

233074,2 |

167723,7 |

223761 |

|

Коэффициент закрепления |

доли ед. |

0,137 |

0,139 |

0,144 |

|

Относительное высвобожденные (-) или дополнительно вовлеченные (+) средства |

тыс. руб. |

0 |

343,67 |

1023,62 |

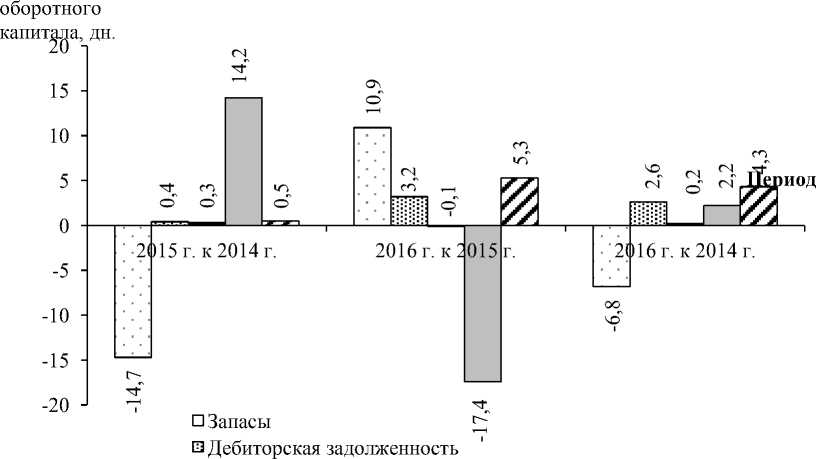

Был проведен также факторный анализ продолжительности 1 оборота оборотного капитала (рисунок 4), результаты которого позволяют сделать вывод о том, что в 2016 г. по сравнению с 2014 г. продолжительность 1 оборота оборотного капитала увеличилась на 2,6 дней. Наибольшее положительное влияние оказал такой показатель, как однодневная выручка от реализации продукции, изменение которой привело к увеличению результативного показателя на 4,3 дня.

Изменение продолжительно сти 1 об.

-

■ Денежные средства и их эквиваленты

-

□ Другие оборотные активы

я Однодневная выручка от реализации продукции

Рисунок 4. Динамика влияния факторов на изменение продолжительности 1 об. оборотного капитала ГУП РК «Крымский Элеватор» – Элеватор «Керченский» за 2014-2016 гг.

Заключение. Таким образом, оценка оборотного капитала предприятия – необходимый этап стратегического анализа и управления. Эффективное использование оборотного капитала играет большую роль в обеспечении нормальной работы предприятия, повышении уровня рентабельности производства и зависит от множества факторов. Выявленные в процессе аналитической оценки негативные факторы свидетельствуют об отсутствии устойчивых тенденций по повышению эффективности использования оборотного капитала исследуемого предприятия, поэтому это предопределяет необходимость исследования эффективности данной проблемы не только в практическом, но и в теоретическом аспекте, что позволит уточнить современное понимание эффективности оборотного капитала и сформировать методические предложения по совершенствованию его управления [3].

Список литературы Аналитическая оценка оборотного капитала предприятий

- Бланк И.А. Финансовый менеджмент: Учебный курс. - К.: Ника-Центр, 2009. - 528 с.

- Горфинкель В.Я. Экономика предприятия. - М.: Юнити-Дана, 2013. - 663 с.

- Морозова А.М. Аналитическая оценка производственного потенциала предприятия // Экономика, управление и инвестиции. Научный электронный журнал. - 2015. - №4(10).