Аналитические аспекты видов страхования в Российской Федерации

Автор: Рыбянцева М.С., Бзегежева С.А., Ганченко А.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-3 (70), 2020 года.

Бесплатный доступ

В данной статье рассмотрены нормативно-правовые аспекты государственного обязательно страхования и страхования на добровольной основе. Проведен анализ современного состояния рынка страхования в Российской Федерации, а также определены основные факторы влияния. На основании аналитических данных представлен прогноз развития данного рынка, в условиях продолжительной пандемии и углубления кризисных явлений в национальной экономике.

Страховое дело, обязательное государственное страхование, обязательное социальное страхование, личное и имущественное страхование, страховые премии

Короткий адрес: https://sciup.org/170182393

IDR: 170182393 | DOI: 10.24411/2411-0450-2020-11120

Analytical aspects of types of insurance in the Russian Federation

This article discusses the regulatory aspects of state social insurance and insurance on a voluntary basis. The analysis of the current state of the insurance market in the Russian Federation, as well as the main factors of influence. Based on analytical data, a forecast of the development of this market is present in the context of a prolonged pandemic and the deepening of crisis phenomena in the national economy.

Текст научной статьи Аналитические аспекты видов страхования в Российской Федерации

Современная экономически-правовая система предполагает наличие превентивных мер, направленных на защиту определенных категорий населения, в социальноэкономическом аспекте. Главным гарантом предоставления защиты в Российской Федерации выступает государство, в лице законодательных и исполнительных органов власти. На сегодняшний день, система обязательного страхования в РФ представляет собой целостный механизм, который включает в себя экономические, социальные, правовые институты с целью обеспечения страховой защиты от определенных социально-экономических рисков для субъектов предпринимательской деятельности и других категорий населения. Исходным условием для создания института страхования послужило социальноэкономическое развитие общества, сопровождающаяся высокой степени дифференциации доходов различных групп населения. Система страхования в РФ предусматривает основные два вида страхования: обязательное и на добровольной основе. Рассматривая сферу обязательного страхования, надо отметить высокий уровень регламентированности, так как все основы взаимодействия субъектов страхования четко прописаны в нормативно- правовых актах и контролируются государственными органами власти [1].

В соответствии со статьей 935 ГК РФ, государство определяет перечень субъектов и возлагает на них обязанность осуществлять страхование жизни, здоровья, имущества других определенных лиц в законе на случай причинения вреда их жизни, здоровью и имуществу, а также риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц или нарушения договоров с другими лицами.

Осуществление обязательной страховой деятельности прописана в ГК РФ и предусматривает страхование в форме договора, заключаемого между страховой компанией и страхуемым лицом [2].

Вся система страхования в России основывается на следующих принципах:

-

- всеобщность и обязательность для всех лиц, предусмотренных законодательством РФ;

-

- гарантированность возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших, в пределах, установленных настоящим Федеральным законом;

-

- бессрочности, в силу действующего и по сегодняшний день соответствующего закона;

-

- нормирования страхового обеспечения, которое устанавливается государством и прописывается в нормативноправовых актах [3].

В соответствии с официальной классификацией, рассмотрим один из видов обязательного страхования - это обязательное государственное страхование. Данный вид является самым большим разделом, по количеству регламентирующих нормативных актов и финансирование осуществляется за счет средств соответствующих бюджетов.

Данный вид страхования разделяют на следующие подвиды:

-

1 ) обязательное личное государственное страхование жизни и здоровья, которое включает следующие категории граждан, подлежащих страхованию:

-

- военнослужащие и приравненные к ним в обязательном государственном страховании лиц;

-

- сотрудники полиции;

-

- сотрудники правоохранительных органов;

-

- сотрудники следственного комитета;

-

- сотрудники и должностные лица таможенных органов;

-

- судебные приставы;

-

- сотрудники органов внешней разведки;

-

- судьи, арбитражные заседатели, присяжные заседатели, судебного исполнители, должностные лица правоохранительного или контролирующего органа и другие сотрудника органа уголовно-

- исполнительной системы;

-

- сотрудники и работники Государственной противопожарной службы;

-

- сотрудники органов по контролю за оборотом наркотических средств и психотропных веществ, таможенных органов Российской Федерации;

-

- должностные лица Счетной палаты и работники налоговой службы.

Исходя из перечисленного перечня категорий граждан, подлежащих обязательному государственному страхованию, следует отметить, что организация страхового дела регулируется на основании соответствующих Федеральных законах Российской Федерации, которые в свою очередь, предусматривают как личное, так и имущественное обязательное государственное страхование.

-

2 ) обязательное имущественное государственное страхование, также осуществляется за счет средств бюджетов, компетенция которых установлена законодательством РФ. Имущественное страхование, предусматривает случаи причинения вреда имуществу государственных служащих, муниципальных служащих, судей, а также на случай утраты ими трудоспособности или заболевания в момент прохождения службы. Следующий вид обязательного страхования - обязательное социальное страхование, финансируемое за счет средств бюджета государства. Данный вид страхования предусматривает защиту граждан при наступлении несчастных случаев и заболеваниях от профессиональной деятельности, а также психиатрическую поддержку и помощь.

Страхование ответственности, как один из видов обязательного страхования, относится к области страхования, как правило, за счет страхователя и включает следующие его формы:

-

- страхование жизни и здоровья граждан, в случае нанесения вреда при оказании медицинских услуг;

-

- страхование владельцев транспортных средств;

-

- обязательное страхование жизни и здоровья граждан, участвующих в различных клинических испытаниях в случае причинения вреда в ходе их проведения;

-

- страхование ответственности лиц, производящих перевозки граждан на автотранспорте или на воздушном судне, в случае причинения вреда жизни и здоровью, а также имуществу пассажиров;

-

- страхование ответственности туроператора, в случае ненадлежащего исполнения обязательств, просмотренных договором о предоставлении услуг туристического характера;

-

- страхование риска наступления гражданской ответственности, по причинению вреда потерпевшим, лиц, являющихся владельцами опасных объектов. Перечень данных объектов указан в Федеральном законе № 225-ФЗ;

-

- обязательное страхование ответственности нотариусов, ответственных актуариев, адвокатов, оценщиков, арбитражных управляющих, специальных депозитариев и управляющих компаний, осуществляющих свою профессиональную деятельность, в случае несоблюдения договора, причинения ущерба заказчику или третьим лицам. Также в классификацию обязательного страхования, в соответствии с законодательством РФ, включено экологическое страхование ответственности, обязательное личное и имущественное страхование за счет страхователя [4].

В 2020 году страховщики вслед за всем миром столкнулись с новыми вызовами, связанными с пандемией COVID-19. Также падение цен на нефть усугубило ситуацию и значительно сказалось на экономике России.

Поскольку введение ограничений пришлось на вторую половину марта, итоги I квартала сильно отличаются от прогнозируемых годовых результатов. Объем премий брутто в I квартале 2020 года вырос почти на 13% благодаря заключению крупных договоров страхования имущества юридических лиц и ДМС, обязательно- го личного страхования, повышению спроса на продукты страхования жизни. Увеличение количества выданных кредитов и продаж новых автомобилей способствовали положительной динамике в сегментах страхования жизни заемщиков и авто-каско. Рост премий показали все виды страхования имущества, кроме страхования средств воздушного транспорта и страхования грузов. При этом повышение спроса в марте было скомпенсировано резким снижением продаж в апреле.

В результате итоги следующих кварталов, особенно II-го, сильно отличались от успешного для страховщиков начала года. Мировая экономика, а в том числе Россия, вошла в кризисный период, связанный с пандемией COVID-19 и одновременным падением цен на рынке нефти и газа.

В среднесрочной перспективе ожидается сокращение премий практически по всем видам, но поддерживать страховой рынок по-прежнему будет личное страхование. Снижение ключевой ставки ЦБ до исторического минимума и вслед за ней -доходности по депозитам будут способствовать росту интереса к инвестиционному страхованию жизни [5].

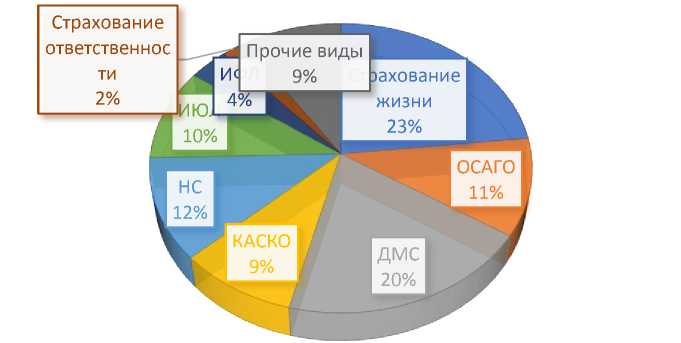

Рисунок. Структура премий по видам страхования, I квартал 2020 г.

Все виды личного страхования показали положительную динамику, на них приходится 55% прироста взносов в целом по рынку в абсолютном выражении. Страхование жизни показало максимальный прирост премий-брутто (+13,6 млрд рублей).

Темп прироста премий по страхованию от несчастных случаев ожидаемо снизил- ся, в том числе из-за эффекта базы, но остается достаточно высоким (+14,9% по сравнению с I кварталом 2019 года). При этом количество договоров сократилось на 2,3 млн, что объясняется изменением принципа заключения договоров через банковский канал продаж: вместо индивидуальных договоров страхования исполь- зуется схема присоединения к одному коллективному договору.

Резюмируя вышеизложенные факты, хочется отметить, что восстановление отрасли произойдет не ранее 2021 года. Поддержку рынку окажут госпрограммы льготной ипотеки и льготного лизинга, а вания жизни как альтернативному инвестиционному инструменту. При благоприятном сценарии совокупный объем премий в 2020 году окажется на уровне 2019-го, но восстановление отдельных сегментов (ДМС, страхование выезжающих за рубеж) произойдет не ранее 2021 года.

также рост интереса к продуктам страхо

Список литературы Аналитические аспекты видов страхования в Российской Федерации

- Закон РФ "Об организации страхового дела в Российской Федерации" от 27.11.1992 N 4015-1 (последняя редакция) // СПС "Консультант Плюс".

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 18.03.2019, с изм. от 03.07.2019) // СПС "Консультант Плюс".

- Яшин С.Н., Захарова Ю.В., Цыплаков И.Ю. Экономические аспекты развития современных видов обязательного страхования // Модели, системы, сети в экономике, технике, природе и обществе. - 2017. - №3 (23). - С. 110-122.

- Наджафова М.Н. Тенденции развитии рынка страхования в РФ // Экономические исследования. - 2018. - №4. - С. 5.

- Аналитический обзор страхового рынка за I квартал 2020 года // Национальное рейтинговое агентство. - [Электронный ресурс]. - Режим доступа: https://www.ra-national.ru/sites/default/files/ReviewInsura