Аналитические процедуры при оценке достоверности отчета о финансовых результатах

Автор: Бублик М.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2 (33), 2017 года.

Бесплатный доступ

В данной статье особое внимание уделяется вопросам аудита отчета о финансовых результатах. Отражены предпосылки, на основе которых аудитор должен сформировать мнение о достоверности бухгалтерской отчетности.

Отчет о финансовых результатах, аудит

Короткий адрес: https://sciup.org/140122415

IDR: 140122415

Текст научной статьи Аналитические процедуры при оценке достоверности отчета о финансовых результатах

Бухгалтерская отчетность – система данных о финансовом и имущественном положении предприятия, а также о результатах его хозяйственной деятельности. Отчетные формы, составляющие бухгалтерскую отчетность, полностью взаимосвязаны, так как в них отражаются одни и те же хозяйственные операции. Отчет о финансовых результатах занимает особое место в составе финансовой отчетности предприятия. Целью формирования отчета о финансовых результатах является обеспечение заинтересованных лиц информацией о результатах деятельности организации. Информация, отраженная в отчете о финансовых результатах, позволяет:

-

• Оценить изменение доходов и расходов организации в отчетном периоде по сравнению с предыдущим отчетным периодом;

-

• Рассмотреть состав, структуру и динамику валовой прибыли, прибыли от продаж и чистой прибыли;

-

• Раскрыть факторы, влияющие на формирование финансового результата.

Главной целью проверки бухгалтерской отчетности является установление соответствия методики учета, применяемой на предприятии, нормативным документам, действующим на территории Российской Федерации, а также содержанию осуществленных хозяйственных операций. Проверка правильности составления отчета о финансовых результатах предоставляет пользователям полную и правдивую информацию о доходах и расходах, о прибылях и убытках предприятия за отчетный период. Данные отчета о финансовых результатах отражают не только размер вышеуказанных показателей, но и источники их формирования. Именно поэтому неправильное отражение может послужить причиной ошибочных решений, принимаемых на основании финансовой отчётности.

Стоит отметить, что специфика деятельности предприятия оказывает прямое влияние на формирование отчета о финансовых результатах.

При проведении аудита, в соответствии с федеральным стандартом аудиторской деятельности «Аудиторские доказательства» 7/2011 [1], предпосылки подготовки бухгалтерской отчетности должны приниматься во внимание при условии охвата всех аспектов. Рассмотрим данные предпосылки в отношении статей «Выручка», «Себестоимость продаж».

-

1. Точность – проверка правильности ведения аналитического и синтетического учета доходов, связанных с реализацией продукции, работ, услуг; расходов, связанных с производством продукции;

-

2. Полнота – проверка отсутствия не отраженных доходов и расходов за отчетный период;

-

3. Возникновение – проверка соблюдения условий договоров с покупателями и поставщиками;

-

4. Отнесение к соответствующему периоду – хозяйственные операции, события и иные факты хозяйственной жизни отражены в соответствующем отчетном периоде;

-

5. Классификация – классификация и раскрытие доходов и расходов на соответствующих счетах бухгалтерского учета.

Аудитор, собирая доказательства для подтверждения достоверности данных, отраженных в отчете о финансовых результатах, выполняет ряд процедур документального и фактического контроля, в том числе аналитические. В ходе аудита отчета о финансовых результатах могут применяться следующие аналитические процедуры:

-

1. Сравнение отчетных показателей с плановыми;

-

2. Сравнение отчетных показателей с аналогичными показателями прошлого периода;

-

3. Оценка динамики в течении аудируемого периода.

Необходимо обязательно проанализировать показатели, между которыми существует достаточно тесная связь, например, финансовые вложения – доходы от них.

Аудитор, при проведении аналитических процедур в отношении составляющих отчета о финансовых результатах, может выявить признаки недобросовестный действий, приводящих к искажениям. Искажения в бухгалтерской отчетности, согласно МСА 240 «Ответственность аудитора в отношении мошенничества в ходе аудита финансовой отчетности», классифицируются как ошибки или мошенничество.

-

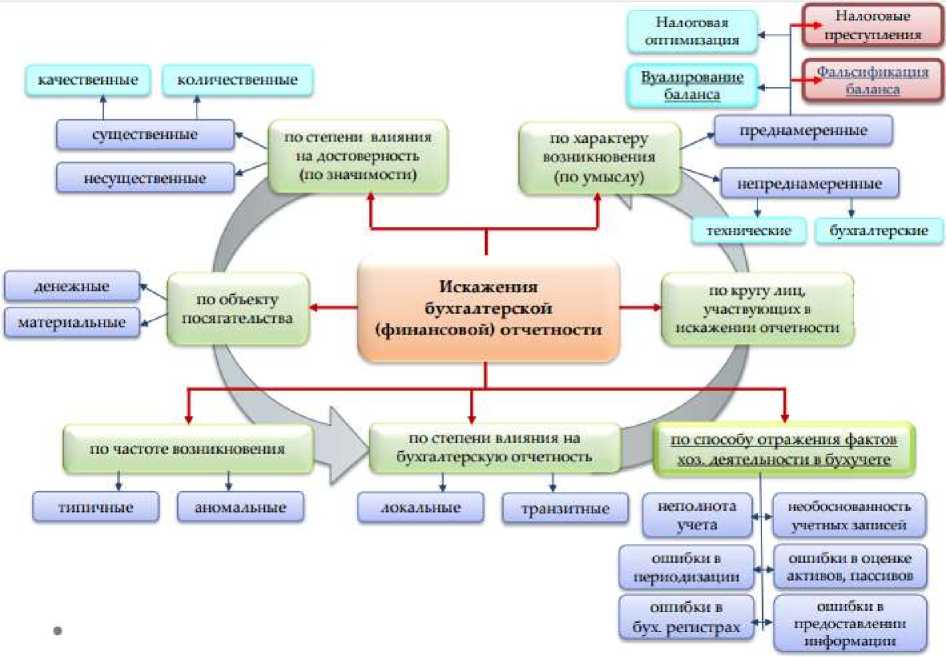

1. Ошибки. Информация, содержащаяся в отчете, искажена неумышленно, то есть искажена из-за наличия ошибок в учете, неправильного толкования законов, неправильного отражения хозяйственных фактов. Причины возникновения ошибок различны, например: неправильное применение законов РФ о бухгалтерском учете, а также других нормативных актов ( ошибочные действия при обработке первичных документов); неправильное применение учетной политики (использование метода признания выручки, отличного от установленного в учетной политики); неправильная

-

2. Мошенничество. Информация, содержащаяся в отчете, искажена умышленно, то есть искажена из-за неправильного ее отражения работниками предприятия с умышленной целью. Такими целями может выступать: искусственное завышение активов для соблюдения кредитных отношений; стремление соответствовать критериям контролирующей организации; стремление привлечь инвестора, например, завышение расходов, принимаемых к учету, в т.ч. через завышение закупочных цен, признание необоснованных расходов, целесообразность которых может быть поставлена собственниками под сомнение, занижение цен на реализацию отдельным контрагентам.

классификация фактов хозяйственной деятельности (отражение капитальных затрат в составе текущих); несвоевременное и некачественное составление документов (нарушение сроков их передачи).

Существует две типовых ошибки, которые допускаются при составлении отчета о финансовых результатах и на которые стоит обратить особое внимание. Первое – неправильное отражение затрат по счетам. Например, отсутствие аналитического учета по счету 20. Расходы обязательно должны распределяться по видам производств или по видам продукции. Вторая ошибка – не соблюдение принципа соответствия доходов и расходов. Данный принцип предполагает, что расходы, связанные с конкретной операцией, должны отражаться в том отчетном периоде и в той же аналитике, что и доходы по этой операции. Например, если доход от сдачи имущества в аренду отражается на счете 91, то амортизация сдаваемого в аренду здания не может отражаться по счету 20. Особое внимание также нужно обратить на соблюдение принципа существенности – доходы и расходы должны приводиться обособленно, если они существенны.

Более подробная классификация искажений отчетности представлена на рис. 1.

Рисунок 1 – Виды искажения финансовой отчетности

Аудитору, с целью выявления искажений в отчете о финансовых результатах, рекомендуется использовать аналитические способы выявления искажений отчетности:

-

1. Корреляционный (вертикальный) анализ – позволяет анализировать изменения веса отдельной статьи в обобщающем показателе;

-

2. Горизонтальный анализ – анализ тенденций (отклонение отдельной статьи по сравнению с предыдущим периодом).

Аудитор должен определить существенность каждой статьи отчета о финансовых результатах. Существенность – это величина статьи отчетности, непредставление или искажение которой (индивидуально или коллективно) повлияет на экономические решения пользователя отчетности (на основании и по поводу данной отчетности и отчитывающегося предприятия).

Определяющими факторами при анализе существенности статьи о выступают: размер статьи; природа (экономическая сущность) статьи; комбинация этих двух факторов.

Отметим, что каждая организация существенность ошибки определяет самостоятельно в зависимости от их величины или характера соответствующей статьи (статей) бухгалтерской отчетности (в практике аудита считается, что отклонение в 5% является существенным). Однако, согласно ст. 15.11 КоАП РФ под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимается:

-

1. искажение сумм начисленных налогов и сборов не менее чем на 10%;

-

2. искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%.

Подводя итог, можно сказать, что для достижения основной цели аудитор должен выразить мнение по соответствию данных всем предъявленным требованиям, их обоснованности, оценки, правильности и полноты раскрытия информации, что позволит подтвердить достоверность формирующих прибыль показателей.

Список литературы Аналитические процедуры при оценке достоверности отчета о финансовых результатах

- Федеральный стандарт аудиторской деятельности (ФСАД 7/2011) «Аудиторские доказательства», утвержденный приказом Минфина РФ от 16 августа 2011 г. N 99н//Справочно-правовая система «Консультант Плюс». Версия Проф.

- Об аудиторской деятельности : Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 01.12.2014)//Справочно-правовая система «Консультант Плюс». Версия Проф.

- Федеральные правила (стандарты) аудиторской деятельности «Планирование аудит» ФПСАД 3 : Постановление Правительства Российской Федерации от 23.09.2002 № 696//Справочно-правовая система «Консультант Плюс». Версия Проф.

- Хомидов А.У. Аналитические процедуры в аудиторской практике//Аудиторские ведомости, № 8, 2011.

- Международный стандарт аудита 240 «Обязанности аудитора в отношении мошенничества при проведении аудита финансовой отчетности».//Справочно-правовая система «Консультант Плюс». Версия Проф.

- Мошенничество с финансовой отчетностью//«Консультант» №001 от 16.01.2010.

- Полисюк Г.Б, Корчагина Л.М. Бухгалтерская (финансовая) отчетность: проблемы выявления искажения информации//Экономический анализ: теория и практика, 46(301) -2012.