Аналитическое обеспечение управления конкурентоспособностью предприятий отрасли машиностроения

Автор: Фирстова М.Ю.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 1 (68), 2020 года.

Бесплатный доступ

В статье проводится рейтинговая оценка эффективности финансово-хозяйственной деятельности предприятий-производителей нефтегазового оборудования на примере АО «НЕФТЕМАШ»-САПКОН, ООО "ЗДТ "Ареопаг" и ЗАО "ТАЛНАХСКИЙ МЕХАНИЧЕСКИЙ ЗАВОД". Применение данного метода позволит разработать мероприятия для повышения уровня конкурентоспособности предприятий.

Конкурентоспособность, рейтинг, машиностроение

Короткий адрес: https://sciup.org/140247515

IDR: 140247515 | УДК: 338

Analytical support management the competitiveness of machine-building enterprises

The article provides a rating assessment of the efficiency of financial and economic activities of oil and gas equipment manufacturers on the example of JSC "Neftemash" - SAPKON, LLC " ZDT "AREOPAG" and JSC "TALNAKH MECHANICAL PLANT". This method will allow developing measures to improve the level of competitiveness of the enterprises.

Текст научной статьи Аналитическое обеспечение управления конкурентоспособностью предприятий отрасли машиностроения

Для грамотного управления конкурентоспособностью предприятия, необходимо располагать объективным инструментом с целью получения ее числовой оценки. В настоящее время не существует общепринятой методики оценки уровня конкурентоспособности. В эпоху цифровой экономики расчет уровня конкурентоспособности предприятия сводится к анализу особенностей отрасли, отбору нужных показателей и оценкам экспертов. Построение рейтинга представляет собой возможность учета влияния внешних и внутренних факторов на конкурентные позиции предприятия.

Отрасль машиностроения также имеет организационно-экономические особенности:

-

• Преобладание импорта продукции над экспортом;

-

• Существенные первоначальные инвестиции на создание производства;

-

• Цикл производства насосного оборудования зависит от сложности конструкции и варьируется в пределах 121-254 дня, в связи с чем может возникнуть необходимость привлечения дополнительного капитала и контроля за показателями финансовой устойчивости;

-

• Влияние нефтегазовой отрасли сказывается в условиях оплаты за оборудование. Относительно низкая доля аванса, окончательный расчет за оборудование в течение 2-3 месяцев с момента отгрузки может привести к возникновению риска кассового разрыва в финансовой деятельности производителей;

-

• Доля покупных комплектующих составляет 40 %, заработной платы – 15 %, ресурсов и содержания службы качества, лаборатории и пр. – 10 - 12 %, амортизации не превышает 5%.

Для проведения рейтинговой оценки были выбраны три предприятия-производителя насосного оборудования для нефтегазовой отрасли: АО «НЕФТЕМАШ»-САПКОН, ООО "ЗДТ "Ареопаг" и ЗАО "ТАЛНАХСКИЙ МЕХАНИЧЕСКИЙ ЗАВОД". Дозировочные насосы представляют собой специальные устройства, служащие для объемного дозирования жидкостей под напором. Находят широкое применение в различных областях промышленности: тепло- и электроэнергетике, нефте- и газоперерабатывающей промышленности, химической, пищевой индустрии. В промышленных масштабах такие агрегаты обычно работают в системах дозирования в качестве звена насосной установки. Изготавливаются под индивидуальные требования заказчиков и в общем случае включают в себя: агрегаты дозировочные, датчики измерения необходимых параметров технического процесса, распределенную систему сбора информации, фильтры дозируемых продуктов, запорную арматуру и исполнительные механизмы, гасители пульсации и предохранительные клапаны, управляющие контроллеры, программное обеспечение.

В качестве информационной базы анализа использовались данные официально опубликованной бухгалтерской финансовой отчетности предприятий за 2017–2018 гг.

Изучение различных подходов к проведению анализа конкурентоспособности предприятия позволило создать модель с учетом целевой направленности финансовых коэффициентов, а также особенностей функционирования производственных предприятий отрасли машиностроения. На основе оценок экспертов каждой из групп присвоен определенный весовой коэффициент с учетом степени значимости группы для построения рейтинговой оценки (используется только при расчете сложного рейтинга):

-

• Показатели рентабельности – 35%;

-

• Показатели позиционирования на рынке, ликвидности и движения денежных средств – 15%;

-

• Показатели финансовой устойчивости и оборачиваемости – 10%.

Группировка коэффициентов по направлениям анализа и расчетные значения представлены в таблице 1. В работе был использован подход усреднения значений баланса на начало и конец периода.

Таблица 1

Значения системы показателей по данным РСБУ за 2018 г. ООО "ЗДТ "Ареопаг", АО «НЕФТЕМАШ»-САПКОН, ЗАО "ТАЛНАХСКИЙ МЕХАНИЧЕСКИЙ ЗАВОД"

|

Норма тив |

АО «НЕФТЕМАШ -САП»КОН |

ООО "ЗДТ "Ареопаг" |

ЗАО "ТМЗ " |

Оптимально е значение по отрасли |

|

|

I. Показатели финансовой устойчивости |

|||||

|

Коэффициент автономии |

> 0,5 |

0,51 |

0,55 |

0,78 |

0,78 |

|

Коэффициент финансовой устойчивости |

> 0,9 |

0,52 |

0,55 |

0,82 |

0,82 |

|

Тип финансовой устойчивости |

тип 1 |

Тип 3 |

Тип 1 |

Тип 3 |

Тип 1 |

|

Коэффициент cоотношения заемных и собственных средств |

< 0,5 |

0,26 |

0,81 |

0,28 |

0,26 |

|

Коэффициент маневренности |

> 0,5 |

0,26 |

0,67 |

0,99 |

0,99 |

|

II. Показатели оборачиваемости |

|||||

|

Оборачиваемость активов, дн. |

< 300 |

287 |

180 |

99 |

99 |

|

Оборачиваемость запасов, дн. |

< 5 |

197 |

61 |

114 |

61 |

|

Оборачиваемость дебиторской задолженности, дн. |

< 50 |

31 |

73 |

7 |

7 |

|

Оборачиваемость кредиторской задолженности, дн. |

< 30 |

116 |

52 |

18 |

18 |

|

Операционный цикл, дн. |

< 100 |

228 |

133 |

121 |

121 |

|

Финансовый цикл, дн. |

<150 |

112 |

81 |

103 |

81 |

|

III. Показатели ликвидности и платежеспособности |

|||||

|

Коэффициент абсолютной ликвидности |

> 0,4 |

0,02 |

0,2 |

0,11 |

0,2 |

|

Коэффициент промежуточной ликвидности |

> 1 |

0,24 |

1,1 |

0,52 |

1,1 |

|

Коэффициент |

> 2,5 |

1,31 |

1,83 |

5,4 |

5,4 |

|

Норма тив |

АО «НЕФТЕМАШ -САПКОН |

ООО "ЗДТ "Ареопаг" |

ЗАО "ТМЗ " |

Оптимально е значение по отрасли |

|

|

текущей ликвидности |

|||||

|

IV. Показатели рентабельности |

|||||

|

Рентабельность продаж |

> 0,15 |

0,02 |

0,04 |

0,02 |

0,04 |

|

Рентабельность активов |

> 0,08 |

0,03 |

0,02 |

2,2 |

2,2 |

|

Рентабельность собственного капитала |

> 0,08 |

0,02 |

0,01 |

0,02 |

0,02 |

|

Рентабельность основного вида деятельности |

> 0,18 |

0,02 |

0,04 |

0,03 |

0,04 |

|

V. Показатели движения денежных средств |

|||||

|

Коэффициент обеспеченности денежными средствами |

1 |

1,00 |

1,02 |

1,02 |

1,02 |

|

Коэффициент реинвестирования денежных средств |

Увелич ение |

0,0056 |

0,0083 |

0,023 |

0,023 |

|

Коэффициент денежного покрытия долгосрочных обязательств |

Увелич ение |

3,44 |

3,89 |

16,64 |

16,64 |

|

VI. Показатели позиционирования на рынке |

|||||

|

Качество продукции |

3 |

2 |

2 |

1 |

2 |

|

Цены на насосное оборудование |

3 |

1 |

2 |

3 |

3 |

|

Техническая, инженерная и производственная мощность предприятия |

3 |

3 |

3 |

2 |

3 |

|

Уровень сервисного обслуживания |

3 |

2 |

3 |

1 |

3 |

|

Ассортимент |

3 |

3 |

3 |

2 |

3 |

|

Наличие ноу-хау в оборудовании, отсутствующие на другом оборудовании |

3 |

2 |

3 |

1 |

3 |

|

Информативность сайта |

3 |

2 |

1 |

1 |

2 |

|

Дополнительные виды деятельности |

3 |

3 |

2 |

2 |

3 |

|

Норма тив |

АО «НЕФТЕМАШ -САПКОН |

ООО "ЗДТ "Ареопаг" |

ЗАО "ТМЗ " |

Оптимально е значение по отрасли |

|

|

организации |

|||||

|

Количество лет работы компании на рынке |

3 |

3 |

2 |

2 |

3 |

Таблица 2

Методика построения рейтинга А.Д. Шеремета, Е.В. Н егашева

|

№ |

Этапы построения рейтинга |

|

1 |

Исходные данные представляются в виде матрицы ( Aij) , т. е. таблицы, где по строкам записаны номера показателей(i=l, 2,3, .. .п), а по столбцам- номера организации (j=l, 2, 3, - m)- |

|

2 |

По каждому показателю находится наилучшее значение показателя (максимальное, минимальное или иное) и заносится в столбец условной эталонной организации (т+1). |

|

3 |

Исходные показатели матрицы стандартизируются в отношении соответствующего показателя эталонной организации по формуле: Xij = (Aij) / (max Aij), где Xij - стандартизированные показатели j-й организации. |

|

4 |

Для каждой организации значение ее рейтинговой оценки определяется по ф о р м у ле где Ri - рейтинговая оценка для j-ой организации.: |

|

5 |

Организации упорядочиваются (ранжируются) в порядке убывания рейтинговой оценки. Наивысший рейтинг имеет организация с минимальным значением R. |

|

Для применения данного алгоритма на практике никаких ограничений количества сравниваемых показателей и организаций не предусмотрено. |

|

Для целей проведения сравнительного анализа предприятий отрасли машиностроения в рамках исследования используется методика построения рейтинга, разработанная А.Д. Шереметом, Е.В. Негашевым (Таблица 2).

Основная идея построения рейтинга состоит в сравнении значения конкретного предприятия с нормативным значением либо с оптимальным значением по отрасли.

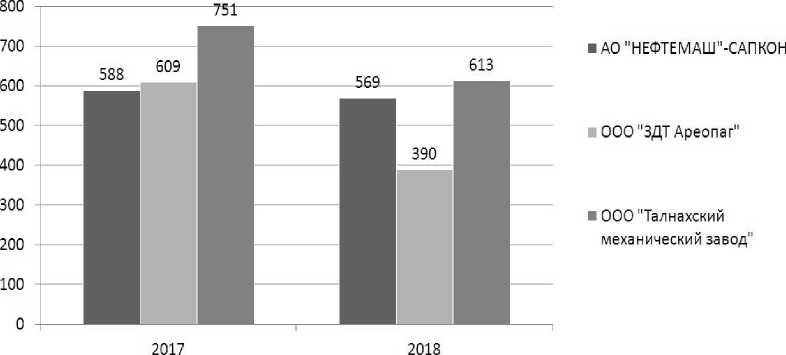

Результаты проведенного рейтингового анализа представлены на рисунке 1.

Рисунок 1

Рейтинг производителей нефтегазового оборудования за 2017-2018 гг.

На основании проведенного анализа, можем сделать вывод, что скачкообразная динамика цен на нефть в 2018 году в пределах от 53,42 до 85,45 долларов за баррель в целом не сказалась на потребности ПАО «Газпром», ПАО АНК «Башнефть», ПАО «ЛУКОЙЛ», ПАО "НК «Роснефть», ПАО «Татнефть», ОАО «ТНК-ВР Холдинг», ПАО «Транснефть» и др. заказчиков в закупках нефтегазового оборудования у исследуемых предприятий. Рост выручки в 2018 году по сравнению с 2017 годом составил 34,8% до 944 557 тыс.руб. у ООО "ЗДТ "Ареопаг" и 12,4% до 561 202 тыс.руб. у АО «НЕФТЕМАШ»-САПКОН.

Анализ соотношения различных видов денежных потоков выявил, что генерируемые предприятиями денежные средства в целом были достаточны для осуществления деятельности предприятий за анализируемый период.

Результаты подтверждают, что деятельность ООО "ЗДТ "Ареопаг" наиболее эффективна. На данный результат повлияли абсолютная финансовая устойчивость и высокий уровень платежеспособности. Значительное сокращение операционного и финансового цикла до 133 дн. и 81 дн. соответственно в 2018 году по сравнению с 2017 годом привело к увеличению оборачиваемости активов и объема продаж и как следствие росту рентабельности на фоне уменьшения расходов, связанных с производством и реализацией продукции, снижением доли заемных средств на 13% в 2018 году до 0,81. Высокую планку в целом по отрасли задает специализация на производстве насосного оборудования и предложение заказчику оптимального соотношения цены и качества оборудования. Дополнительным бонусом является реализация разработанной программы импортозамещения агрегатов и блочных установок, а также 11

зарегистрированных патентов на ноу-хау в оборудовании, отсутствующее у предприятий-аналогов.

В 2018 году АО «НЕФТЕМАШ»-САПКОН» существенно уступает лидерские позиции в рейтинге. Стабильность коэффициента рентабельности обеспечивается в основном за счет показателей позиционирования компании на рынке. Хорошие мощности для производства как дозировочных насосов и установок, насосных станций, так и резервуарного, емкостного, газового, фильтрующего и сепарирующего оборудования. Высокий уровень пусконаладочных работ и сервисного обслуживания аналогичен ООО "ЗДТ "Ареопаг". Как преимущество, наличие на предприятии в числе структурных подразделений отдела управления качеством, отдела главного метролога, химической лаборатории, лаборатории неразрушающего контроля, разрушающих и других видов испытаний. Однако реализация политики «лучшее качество по более высокой цене» отражается на значении коэффициента оборачиваемости активов и запасов (200 дней, тогда как у предприятий-аналогов на уровне 61-114 дн.) и в конечном итоге на длительности финансового и операционного циклов. Как следствие недостаточности у компании собственных оборотных средств, что создает риск неплатежеспособности и банкротства.

ООО «Талнахский механический завод» стабильно занимает третье место. При прочих равных условиях с предприятиями-аналогами обеспечивает объем выручки за счет более привлекательной цены, снижая затраты на проверку качества и сертификацию продукции, что создает риск юридических последствий и неплатежеспособности.

У всех компаний-аналогов наблюдается относительно длительный производственный цикл, что связано с разработкой и изготовлением насосного оборудования по требованиям заказчика на условиях оплаты по факту отгрузки оборудования сразу или в течение 3 месяцев в связи с этим производителям необходимо оптимизировать работу предприятия, привлекать дополнительные источники финансирования и следить за показателями финансовой устойчивости.

По результатам финансового анализа выявлено, что наибольшее влияние на формирование итоговой рейтинговой оценки оказывают значения группы показателей рентабельности, финансовой устойчивости, ликвидности и позиционирования на рынке.

Как вариант повышения конкурентоспособности и снижения рисков в деятельности анализируемых предприятий можем предложить:

-

- мониторинг цен на нефть, курса рубля и ситуации на мировом рынке;

-

- доработка сайта, каталогов продукции в направлении клиентоориентированности, доступность на английском языке;

-

- постпродажный контроль совместно с заказчиками эффективности и целесообразности разработанных ноу-хау;

-

- повышение качества пуско-наладочных работ и сервисного обслуживания;

-

- повышение качества продукции;

-

- мониторинг эффективности использования производственных мощностей предприятия;

-

- создание карты производственного процесса и видеофиксации;

-

- разработка плана продаж в соответствии с методами оптимальных решений;

-

- выявление эконометрическими методами продукции с наибольшим спросом с целью производства задела и сокращения сроков поставки оборудования;

-

- разработка и применение системы оплаты труда отдела продаж готовой продукции, стимулирующей заинтересованность и эффективность работы сотрудников;

-

- контроль заключения договоров в интересах организации, в том числе сроков производства и оплаты, проверка надежности поставщиков;

-

- разработка и создание внутреннего нормативного документа в организации, регламентирующего процесс закупок товаров и услуг с целью повышения эффективности использования денежных средств, направляемых на закупки товаров, работ и услуг, обеспечения наличия на складе достаточного количества сырья и материалов для бесперебойного осуществления производства, сокращения временных затрат сотрудников, задействованных в данном процессе путем четкого разграничения проводимых операций;

-

- вложение свободных имеющихся денежных средств у предприятия в операции по финансовой и инвестиционной деятельности.

-

- разработка и внедрение программы кредитования сотрудников на год и более с целью снижения риска неплатежеспособности;

-

- финансовое планирование, в том числе ведение графика поступлений и платежей денежных средств в режиме реального времени, контроль дебиторской задолженности, в целях сокращения кассового разрыва;

В статье были исследованы вопросы, связанные с особенностями и механизмом управления конкурентоспособностью коммерческой организации. Проанализирован механизм управления конкурентоспособностью бизнеса, проведена рейтинговая оценка эффективности работы каждого предприятия в отдельности по модели, разработанной с учетом целевой направленности финансовых коэффициентов, а также особенностей функционирования отрасли машиностроения, предложены рекомендации по совершенствованию механизма управления конкурентоспособностью предприятий.

Список литературы Аналитическое обеспечение управления конкурентоспособностью предприятий отрасли машиностроения

- Евдокимова Н.А. Место стратегического анализа в системе управления предприятием // Наука и общество. 2015. № 2 (21). С. 78-81.

- Евдокимова Н.А. Идентификация и анализ финансовых рисков предприятий // Проблема модернизации российской экономической системы в санкционных условиях сборник статей по итогам Международной научно-практической конференции. 2017. С. 191-193.