Анализ активности фондов прямых и венчурных инвестиций в России в условиях санкций

Автор: Селютин Л.А.

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 3, 2023 года.

Бесплатный доступ

Проведен анализ рынка частных инвестиций и венчурных инвестиций с целью выявления дальнейших тенденций на обоих типах рынков. Приведены данные по объемам инвестиций, количеству фондов, присутствующих на российском рынке, и количеству сделок за прошедший год. Анализ показал сокращение рынка PE/VC-инвестиций, что обусловлено введением санкций в отношении России, массовым уходом иностранных участников с рынка. В этой связи российские венчурные и частные фонды будут сокращать инвестиции и переходить на дивидендную модель генерации прибыли при поиске объектов инвестиций.

Частные инвестиции, венчурные инвестиции, инвестиционные фонды, рынок прямых инвестиций, рынок венчурных инвестиций

Короткий адрес: https://sciup.org/148327130

IDR: 148327130 | УДК: 330.322.12 | DOI: 10.18137/RNU.V9276.23.03.P.103

Analysis of the activity of private equity and venture capital funds in the conditions of sanctions

The analysis of the market of private investments and venture capital investments was carried out in order to identify further trends in both types of markets. The article presents data on the volume of investments, the number of funds present on the Russian market, and the number of transactions over the past year. The analysis showed a reduction in the market for PE / VC investments, due to the imposition of sanctions against Russia, the massive withdrawal of foreign participants from the market. In this regard, Russian venture and private funds will reduce investments and switch to a dividend model of profit generation when looking for investment objects.

Текст научной статьи Анализ активности фондов прямых и венчурных инвестиций в России в условиях санкций

ций, при котором инвесторы покупают доли в частном бизнесе [5].

Часто в отечественных источниках под частными инвестициями подразумевают прямые инвестиции. Но само слово “private” подчеркивает, что речь идет об инвестициях в частные непубличные компании, то есть бизнес, который не котируется на фондовых биржах. Следовательно, можно констатировать, что в России отсутствует равнозначное этому термину понятие, а под ним подразумевается коллективное инвестирование в непубличные компании,

Вестник Российского нового университетаСерия «Человек и общество», выпуск 3 за 2023 год

Селютин Леонид Анатольевич

обладающие потенциалом роста. В зарубежной практике понятие часто связывают с альтернативными типами инвестиций, включая в этот список венчурные фонды и хедж-фонды, что представляется довольно логичным шагом с точки зрения классического инвестиционного процесса.

Чуть лучше дела обстоят с определением “venture capital” (VC) – фондов или фондов венчурного капитала. Фонды венчурного капитала – это объединенные инвестиционные фонды, управляющие деньгами инвесторов, которые ищут частные доли в стартапах и малых и средних предприятиях с сильным потенциалом роста. Ключевое отличие от PE-фондов состоит в том, что инвестиции от VC-фондов направлены именно на небольшие компании с высоким потенциалом роста, чаще всего оперирующие в секторе IT, телекоммуникационных технологиях, фармацевтики и биотехнологий [6].

Актуальность данного исследования обусловлена необходимостью обоснования структурных изменений российской экономики, ориентированных на инновационное развитие. Частный капитал служит важным катализатором научно-технологического развития страны, а фонды частного капитала и венчурного финансирования являются эффективными (в большинстве своем) распределителями финансовых ресурсов между растущими компаниями и крупными частными инвесторами, ищущими возможность вложения своих капиталов.

Приток частного капитала в российскую экономику как с развитых, так и с развивающихся рынков капитала зависит от множества макроэкономических и геополитических условий. Несмотря на введение санкций в прошлом году и продолжающееся давление на российский финансовый сектор, в России остались некоторые успешные фонды: Российский фонд прямых инвестиций (РФПИ), «Эльбрус Капитал», Baring Vostok, Da Vinci Capital, VTB Capital Investment Management. На текущий момент, согласно порталу Private Equity List [7], в России таких фондов насчитывается 103, среди них есть как крупные (с обычным размером инвестированного капитала 50–100 млн долл.), так и фонды небольшого размера по среднему чеку инвестиций (< 1 млн).

При этом можно сказать, что рынок PE-инвестиций в последние несколько лет сокращается (Таблица) [7–9]. То же самое происходит и на глобальном рынке. За два прошедших года объем сделок сократился в 4 раза (с 200 млрд долл. до 50 млрд), а их количество – в 2 раза – с 200 до 100 [4].

Таким образом, можно сделать вывод, что кризис 2022 года повлиял и на российский сектор PE. После февральских событий вместо инвестирования PE-фондам пришлось сфокусироваться на юридических вопросах и релокации своих сотрудников. Как уже было показано в Таблице, объем инвестиций от частных фондов в 2022 году снизился до 158 млн долл.

Анализ активности фондов прямых и венчурных инвестиций в России 105в условиях санкций 105

Таблица

Стагнация российского рынка Private Equity

|

Параметры рынка |

Ед. изм. |

Годы |

||

|

2020 |

2021 |

2022 |

||

|

Объем фондов |

млн долл. США |

1800 |

1300 |

158 |

|

Число фондов |

шт. |

146 |

134 |

103 |

|

Фандрейзинг (привлечение инвестиций фондами) |

млн долл. США |

119 |

109 |

52 |

|

Объем фондов с государственным капиталом |

млн долл. США |

1221 |

1100 |

– |

|

Количество сделок |

шт. |

93 |

134 |

50 |

Источник: составлено автором на основе отчетов «Венчурная Евразия: Итоги 2022» [8] и «Обзор рынка прямых и венчурных инвестиций за 2021 год» [9].

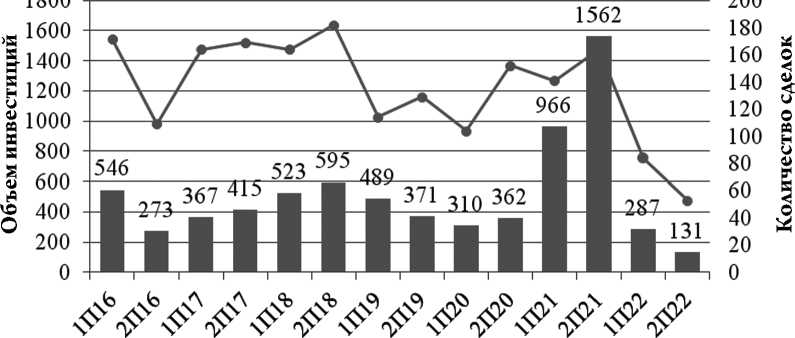

Рынок венчурного инвестирования также показал отрицательную динамику по итогам года (Рисунок). Так, объем финансирования в 2022 году рухнул на 68 % по сравнению с 2021 годом – с 2,93 млрд до 818 млн долл. [8].

Госкорпорации также снизили инвестиции на рынках PE/VC. Но все-же эти компании продолжают оставаться надежным источником финансирования венчурных проектов: в 2022 году объем инвестиций от представителей госсектора в российские проекты снизился по сравнению с предыдущим годом незначительно – с 87 до 76 млн Корпорации и иностранные инвесторы также снизили объемы финансирования в прошлом году – соответственно до 15 млн долл и 138 млн долл., а активность бизнес-ангелов упала до 27 млн долл. [10]. Самые крупные венчурные сделки в России в 2022 году состоялись в индустрии биотехнологий, электронной коммерции и IT (затрагивали различные сферы – от разработки ПО доавтоматизации HR-процессов).

Объем инвестиций (млн долл. США) —•— Количество сделок, шт

Рисунок. Динамика венчурного рынка в России

Источник: составлено автором на основе отчета «Венчурная Евразия: Итоги 2022» [8]

Вестник Российского нового университетаСерия «Человек и общество», выпуск 3 за 2023 год

Таким образом, можно говорить о нескольких тенденциях на рынке PE/VE в прошлом году:

-

• в первую очередь – снижение объемов финансирования от иностранных инвесторов до 138 млн долл.;

-

• масштабное снижение (по сравнению с венчурным рынком) инвестиций у частных фондов. Они значительно сократили объем и количество сделок в прошлом году;

-

• сокращение инвестиций в стартапы от государственных фондов (на 12 % по сравнению с 2021 годом). При этом государственные фонды и компании продолжают оставаться надежным источником финансирования;

Самый явный тренд со стороны компаний, которые получают инвестиции, будь то стартапы или компании на поздней стадии развития, – это невозможность получить доступ к финансированию от иностранных фондов с российскими корнями, т. к. большинство из них ушло с российского рынка или находится в процессе разделения бизнеса на «российский» и «международный» (примером может служить разделение бизнеса и активов Baring Vostok – одного из старейших фондов в России) [3].

Эти тенденции накладываются на уже существующие проблемы, возникшие на российском рынке частного капитала еще до кризиса 2022 года. Так, М.М. Мусатова и Л.И. Лугачева в своих работах 2018– 2019 гг. [11; 12] поднимали проблему стагнации на российском рынке PE-инвестиций («эффекта плато»), сложившуюся после 2014 года в рамках санкций в отношении российской экономики. Это было вызвано рядом событий, таких как потеря интереса со стороны зарубежных PE-фондов к российскому рынку и последовательный отток иностранного капитала из России; отсутствие конкуренции между фондами на российском рынке; секторальные диспропорции в развитии двух индустрий – PE и VC (рынок венчурного капитала оказался намного привлекательней для фондов, даже для тех, которые традиционно специализируются на инвестициях в непубличные компании); институциональные барьеры в развитии российской индустрии PE (речь идет прежде всего об отсутствии «длинных» денег и незначительном присутствии традиционных источников финансирования, характерных для мировой индустрии PE) [11, с. 2892–2898].

Также исследователи указывают на тенденции, которые сложились до кризиса 2022 года, в частности это:

-

• недостаточная привлекательность для иностранного капитала;

-

• расширение частными фондами географии поиска быстрорастущих и перспективных компаний на страны СНГ;

-

• отсутствие у фондов прямых инвестиций возможности выхода из проектов (по статистике Ассоциации венчурного инвестирования (РАВИ), число выходов фондов из корпоративного управления компаниями активно снижалось с 2014 года как для PE-фондов, так и для VC. Например, число выходов с участием венчурных фондов в 2021 году составило 16, что в два раза меньше, чем в 2021 году) [9];

-

• активизация деятельности локальных игроков прямых инвестиций [12, с. 141–149].

Можно сказать, что обстоятельства, возникшие на рынке PE/VC-инвестиций в прошлом году, наложились на перечисленные выше тенденции. При этом некоторые процессы, судя по всему, будут происходит активнее, например, уход частных фондов с российского рынка или разделение бизнеса, занятие места ушедших фондов госфондами и фондами, работающими только на российском рынке.

Как представляется, рынок PE в ближайшее время будет поддерживаться преж-

Анализ активности фондов прямых и венчурных инвестиций в России в условиях санкций

де всего российскими фондами. Фонды западных стран вряд ли вернутся в Россию в ближайшие несколько лет. Новые геополитические условия, изменения структуры мировой и российской экономики заставят команды фондов искать точки роста, соответствующие вызовам времени [12, с. 150]

Что касается рынка венчурного финансирования, то некоторые аналитики ожидают его рост в 2023 году. Основным аргументом в пользу этого мнения является то, что из-за ухода иностранных компаний освободились некоторые ниши на рынке в различных секторах и отраслях (например, IT, пищевой промышленности), и теперь российские стартапы и компании среднего размера могут занять эти ниши Также фактором в пользу венчурного инвестирования для фондов может являться тот факт, что для таких инвестиций необходим меньший объем вложений, чем в зрелые компании [2]. Продолжат свое действие и государственные меры поддержки инвесторов. Например, в целях развития и поддержки венчурного финансирования правительством будет уделяться внимание развитию инструментов структурирования сделок венчурных инвестиций и совершенствованию организационно-правовой формы инвестиционных товариществ [13]

Еще одной тенденцией, по мнению участников рынка, будет являться переход VC-фондов к дивидендной модели. Если раньше инвесторы рассчитывали на доходность вложений за счет капитализации, то теперь горизонт планирования инвестиций сокращается, и в фокусе их внимания – способность проекта выплачивать дивиденды [10].

В заключение стоит сказать, что рынок PE/VC в России однозначно ждут не самые лучшие несколько лет, как минимум это видно по заявлениям и отчетам аналитиков и крупнейших игроков рынка. Представляется, что, с одной стороны, на текущий момент продолжится процесс разделения бизнеса фондов и уходы большинства игроков в другие юрисдикции. С другой стороны, в России остаются крупные фонды с прямым или косвенным государственным участием (АФК Система, Российская венчурная компания, РФПИ, Фонд развития интернет-инициатив), госкорпорации и крупные частные компании, которые продолжат инвестиционную деятельность Сложности, с которыми столкнулся рынок, будут преодолены, но скорость их преодоления зависит от возможности всех участников в кратчайшие сроки разрешить вышеперечисленные проблемы.

Список литературы Анализ активности фондов прямых и венчурных инвестиций в России в условиях санкций

- Развитие альтернативных механизмов инвестирования: прямые инвестиции и краудфандинг : Доклад для общественных консультаций / Центральный Банк Российской Федерации. М. : Банк России, 2020. 28 c. URL: htt ps://cbr.ru/Content/Document/File/112055/Consultation_Paper_200811.pdf (дата обращения: 11.03.2023).

- Валевская В. Российский венчур: ждать ли воскрешения в 2023 году // РБК Тренды 2022. 27 декабря. URL: htt ps://trends.rbc.ru/trends/innovation/63aaef3a9a794747a271fe65 (дата обращения: 23.04.2023).

- Парфентьева И. Baring Vostok Майкла Калви разделит бизнес и активы // РБК. 2022. 30 декабря. URL: htt ps://www.rbc.ru/business/30/12/2022/63aae8979a79474442d4f573 (дата обращения: 23.04.2023).

- Witt e P. Private Equity Pulse: Five takeaways from 4Q 2022 // Ernst & Young. 2023. May 1. URL: htt ps://www.ey.com/en_gl/private-equity/pulse (дата обращения: 23.04.2023).

- Chen J. Private Equity Explained with Examples and Ways to Invest: Economy – Government & Policy // Investopedia.com. 2023. March 31. URL: htt ps://www.investopedia.com/terms/p/privateequity.asp (дата обращения: 23.04.2023).

- Chen J. Venture Capital Funds: Defi nition for Investors and How It Works – Alternative investments – Private equity & VC // Investopedia.com. 2020. October 10. URL: htt ps://www.investopedia.com/terms/v/vcfund.asp (дата обращения: 23.04.2023).

- Private Equity List. 2023. URL: htt ps://privateequitylist.com/search

- Венчурная Евразия: Итоги 2022 // Dsight. Базы данных и аналитика по Hi-Tech рынкам. 2013–2023. URL: htt ps://drive.google.com/drive/folders/1CyJN36yXBX0mmXIUOMU1A54FOeKtyJzV (дата обращения: 23.04.2023).

- Обзор рынка прямых и венчурных инвестиций за 2021 год // Ассоциация венчурного инвестирования (РАВИ). Аналитические сборники РАВИ. 2021. URL: htt p://www.rvca.ru/rus/resource/library/rvca-yearbook/ (дата обращения: 23.04.2023).

- Селизарова В. Инвестиции в стартапы в России могут оказаться рекордно низкими в 2023 году // Forbes.ru. 2023. 23 марта. URL: htt ps://www.forbes.ru/svoi-biznes/486532-investicii-v-startapy-v-rossii-mogut-okazat-sa-rekordno-nizkimi-v-2023-godu (дата об ращения: 23.04.2023).

- Мусатова М.М. «Эффект плато» на российском рынке прямых частных инвестиций // Экономические отношения. 2019. Т. 9, № 4. С. 2889–2906. EDN DJLIDT. DOI: 10.18334/eo.9.4.41286

- Мусатова М.М., Лугачева Л.И. Российские фонды прямых частных инвестиций: новая экономическая и инвестиционная реальность // ЭКО. 2018. № 2 (524). С. 139–154. EDN YODYNT.

- Утверждена Стратегия развития финансового рынка РФ до 2030 года. Распоряжение Правительства РФ от 29.12.2022 № 4355-р // Консультант Плюс. 2023. 03 января. URL: htt ps://www.consultant.ru/law/hotdocs/78822.html?ysclid=lk9omyd15i613117243 (дата обращения: 23.04.2023).