Анализ антикризисного управления предприятиями в условиях в условиях пандемии COVID-19

Автор: Васин Т.М., Субботина Т.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2 (84), 2022 года.

Бесплатный доступ

В статье рассматриваются основные проблемы, возникшие в деятельности предприятий в условиях пандемии COVID-19. На основе данных Росстата произведена оценка потерь по отраслям экономики РФ в результате введения режима самоизоляции в 2020 г., выявлены отрасли, наиболее пострадавшие в результате экономического кризиса. Проанализированы меры государственной поддержки предприятий в условиях распространения коронавирусной инфекции. Определены наиболее целесообразные способы, способствующие выходу предприятий из экономического кризиса, представляющие собой стратегические аспекты антикризисного управления.

Антикризисное управление, пандемия, государственная поддержка предприятий, противоковидные меры, стратегия предприятия

Короткий адрес: https://sciup.org/170193763

IDR: 170193763

Analysis of anti-crisis management of enterprises in the conditions of the COVID-19 pandemic

The article discusses the main problems that have arisen in the activities of enterprises in the context of the COVID-19 pandemic. Based on Rosstat data, an assessment of losses by sectors of the Russian economy as a result of the introduction of self-isolation in 2020 was made, the industries most affected by the economic crisis were identified. The measures of state support of enterprises in the conditions of the spread of coronavirus infection are analyzed. The most expedient ways that contribute to the exit of enterprises from the economic crisis, representing strategic aspects of crisis management, are identified.

Текст научной статьи Анализ антикризисного управления предприятиями в условиях в условиях пандемии COVID-19

Сегодня, когда предприятия функционируют в меняющейся и неопределенной внешней среде, все большую актуальность приобретает исследование процесса обеспечения экономической безопасности предприятия. Экономическая безопасность – это состояние защищенности субъекта, в нашем случае, коммерческой организации, от внешних и внутренних угроз стабильному развитию бизнеса.

Для обеспечения экономической безопасности немаловажное значение имеет устранение угроз в сфере операций с дебиторской задолженностью, так как, обычно, данный объект занимает большой удельный вес в общей сумме активов коммерческой организации. Для выявления угроз экономической безопасности при расчетах с дебиторами важно осуществлять анализ состояния дебиторской задолженности, ее динамики. Это аспект хозяйственной деятельности предприятия оказывает большое влияние на финансовую безопасность, которая, как правило, отождествляется в целом с экономической безопасностью бизнеса.

Дебиторская задолженность возникает, прежде всего, при расчетах с покупателями и заказчиками за проданную продукцию, выполненные работы, оказанные услуги и с поставщиками при перечислении им авансов, также дебиторская задолженность появляется в ситуации переплаты налогов, переплаты поставщику или подрядчику, выдаче работникам подотчёт сумм, а также при других ситуациях.

Для осуществления анализа в целях обеспечения экономической безопасности необходимо располагать полной достоверной информацией о ее состоянии и изменении. Такая информация формируется в системе бухгалтерского учета.

Все виды дебиторской задолженности фиксируются на счетах бухгалтерского учета. В зависимости от сути обязательств и статуса должника, используются счета:

-

- счет 60 – для расчетов с поставщиками и подрядчиками (например, при перечислении авансовых платежей по будущей поставке продукции);

-

- счет 62 – применяется при расчетах с покупателями и заказчиками;

-

- счета 68 и 69 – для учета налоговых платежей и страховых взносов, соответственно;

-

- счет 70 – для операций расчетов с сотрудниками организации по оплате труда (для платежей по иным основаниям применяется счет 73);

-

- счет 71 – применяется для расчетов с лицами, получивших под отчет денежные средства;

-

- счет 75 – для расчетов по корпоративным операциям с учредителями, в том

числе по перечислению взносов в уставный капитал;

-

- счет 76 – для расчетов с иными дебиторами и кредиторами (например, при начислении процентов по заемным средствам).

Дебиторская задолженность формируется как сальдо дебетовое по указанным счетам.

Классические бухгалтерские записи по возникновению и погашению дебиторской задолженности представлены в учебном пособие по бухгалтерскому учету [1]. Если анализировать состав дебиторской задолженности по составу, то наибольший удельный вес, как правило, составляет дебиторская задолженность покупателей и заказчиков, на втором месте дебиторская задолженность поставщиков по авансам выданным, хотя в этой ситуации могут быть свои особенности, зависящие от специфики деятельности, например, в организациях работающих в сфере жилищно-коммунального хозяйства может иметь место дебиторская задолженность по недопоставленным услугам [2].

При наличии дебиторской задолженности, по которой возникает неопределённость в отношении ее погашения, создается резерв по сомнительным долгам, который отражается на одноименном счете 63 «Резерв по сомнительным долгам». При наличии такого резерва дебиторская задолженность отражается за вычетом суммы этого резерва. Это правило позволяет применить принцип, так называемой осмотрительности, т.е. в составе активов предприятия дебиторскую задолженность, в получении которой организация не уверена, т. е. сомнительная дебиторская задолженность в балансе не отражается [3].

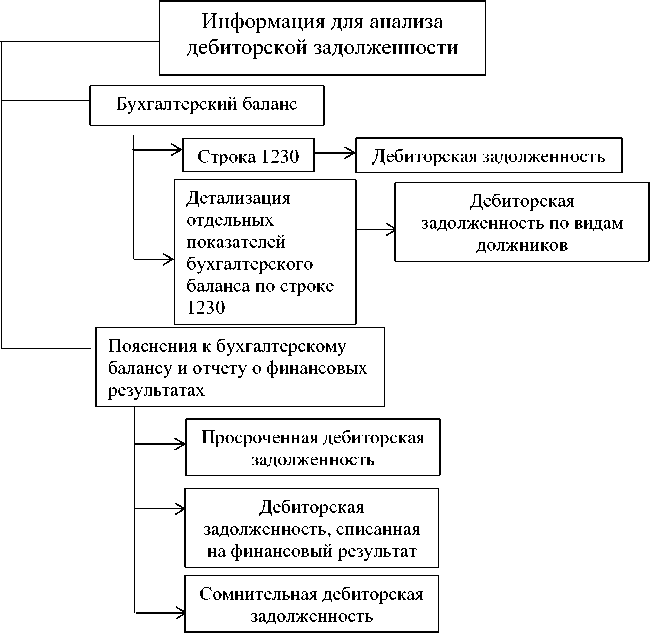

Данные по хозяйственным операциям по расчетам с дебиторами, отраженные на счетах указанных выше позволяют сформировать показатели, фиксируемые в балансе и используемые при анализе дебиторской задолженности. Информационная основа для анализа дебиторской задолженности представлена на рисунке 1.

Рис. 1. Информация для анализа дебиторской задолженности

Для получения информации непосредственно в целях выявления угроз экономической безопасности при расчетах с деби- предложенного нового счета «Потери» фиксировать сумму списанной безнадежной дебиторской задолженности, при нали- торами, по нашему мнению, имеет важное чии созданного резерва по сомнительным значение выделять потери организации именно в данной ситуации. Это позволит сделать методика учета с выделением специального счета для аккумулирования данных о потерях организации в целом, как это предложено Шияновой Н.И. и Токмаковой Е.Г. для формирования информации в целях обеспечения экологической безопасности в общей системе экономической безопасности [4].

Это предложение дает возможность при бухгалтерских записях по дебету долгам или при его отсутствии, т. е. в любом случае, что даст возможность без дополнительных учётных записей сформировать данные о потерях в части дебиторской задолженности, списанной в прочие расходы. Анализ этой информации позволит выявить угрозы экономической безопасности именно в сфере деятельности, связанной с расчетами с дебиторами. В свою очередь, своевременное оперативное выявление угроз позволит предпринять мероприятия по их предотвращению.

Список литературы Анализ антикризисного управления предприятиями в условиях в условиях пандемии COVID-19

- Коротков Э.М., Беляев А.А., Валовой Д.В., Глазунова Н.Ы., Ефимова М.П. Антикризисное управление: учебник для студентов высших учебных заведений по экономическим специальностям / под ред. Э.М. Короткова. - М.: ИНФРА-М, 2021. - С. 374-381.

- Кошкарев М.В. Теоретические основы антикризисного управления и их философия в деятельности хозяйствующих экономических субъектов // Colloquium-journal. - 2019. - №14-5 (38). - С. 10-16. -.

- DOI: 10.24411/2520-6990-2019-10432 EDN: FXIRUB

- Базаров Г.С., Беляков С.Г., Бекзех Л.П. и др. Теория и практика антикризисного управления. Учебник для вузов. - М.: Закон и право, ЮНИТИ, 2018. - 122 с.

- Василенко В.А. Антикризисное управление предприятием: учебное пособие. - 2-е изд., испр. и доп. - К.: Центр учебной литературы, 2020. - 590 с.

- Трофимова Н.Н. Стратегические аспекты антикризисного управления предприятиями в период пандемии COVID-19 // Вестник университета. - 2020. - №11. - С. 59-66. -.

- DOI: 10.26425/1816-4277-2020-11-59-66 EDN: HQCNHN