Анализ банковского кредитования субъектов малого и среднего бизнеса

Бесплатный доступ

Данная статья посвящена анализу объемов выданных кредитов в России. В рамках статьи автором изучены особенности кредитования субъектов малого и среднего бизнеса и основные проблемы, существующие сегодня в сфере кредитования. В заключении перечислены основные перспективы развития рынка кредитования малого и среднего бизнеса, предложены мероприятия, направленные на решение существующих проблем.

Банковский сектор, кредит, кредитование малого и среднего бизнеса, процентная ставка

Короткий адрес: https://sciup.org/140297456

IDR: 140297456 | УДК: 336.77

Analysis of bank lending to small and medium-sized businesses

This article is devoted to the analysis of the volume of loans issued in Russia. As part of the article, the author studied the peculiarities of lending to small and medium-sized businesses and the main problems that exist today in the field of lending. The conclusion lists the main prospects for the development of the lending market for small and medium-sized businesses, proposed measures aimed at solving existing problems.

Текст научной статьи Анализ банковского кредитования субъектов малого и среднего бизнеса

На данный момент кредитование субъектов малого и среднего бизнеса считается крайне востребованным по всей России. По данным Единого реестра субъектов малого и среднего предпринимательства, который ведет Федеральная налоговая служба, число субъектов малого и среднего бизнеса в России приблизилось к докризисному уровню 2018-2019 годов.

Кредитование малого и среднего бизнеса представляет собой предоставление заемных денежных средств банками и микрофинансовыми организациями субъектам МСП для начала и дальнейшего развития предпринимательской деятельности на условиях выплаты процента по кредиту в установленные кредитной организацией сроки .

В процессе рассмотрения возможности обеспечения кредита субъектам среднего и малого предпринимательства необходимо проведение оценки заемщика по таким критериям как: стабильно высокий уровень управления в компании, состояния отрасли деятельности заемщика и ситуация на рынке товаров и услуг, а также достоверность и объективный анализ финансовых отчетов заемщика. При бизнес-кредитовании существует большое количество рисков, в основном связанных с предоставлением займа начинающим предприятиям и фирмам, с которыми банк ранее не имел опыта работы, а значит требуется дополнительная оценка данных субъектов малого и среднего предпринимательства, и также могут возникнуть проблемы из-за установления недостаточного залога, в должной мере не способного покрыть сумму предоставляемого кредита.

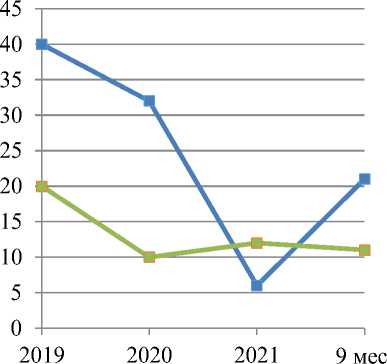

Представим динамику ежемесячных объемов кредитов, выданных в России (рисунок 1).

—•—объем выданных кредитов юр.лицам

—■—объем выданных кредитов физ лицам

Рисунок 1 - Динамика объемов выданных кредитов, млрд руб.

Источник: составлено по данным НКБИ. – URL:

Из рисунка 1 выявлено, что динамика объемов кредитов, выданных в отдельные месяцы данного периода, является нелинейной, и в 2021 году происходит сокращение объемов выданных кредитов именно юридическим лицам. Ситуацию в части падения кредитования юридических лиц в 2021 году можно объяснить тем, что после пандемии 2020 года большое количество юридических лиц прекратили свою деятельность, особенно это касается малого и среднего бизнеса. Оценим динамику банковского кредитования субъектов малого и среднего бизнеса в России (рисунок 2).

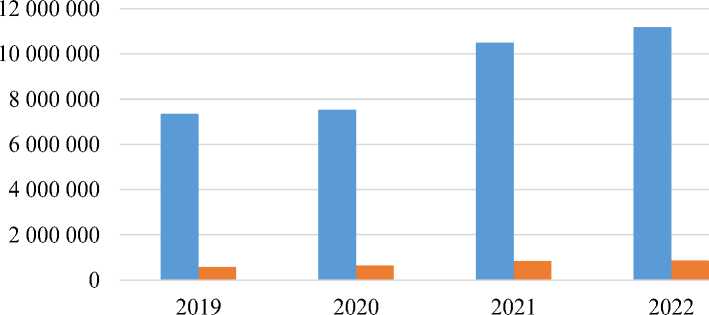

■ Субъектам малого и среднего предпринимательства

■ Индивидуальным предпринимателям

Рисунок 2 - Объем кредитов, предоставленных субъектам малого и среднего предпринимательства, млн руб.

Источник: составлено по данным Банка России. – URL:

Из рисунка видно, что увеличивается объем кредитов субъектам среднего и малого предпринимательства, а также можно говорить о незначительном увеличении кредитов индивидуальным предпринимателям.

В настоящее время в сфере банковского кредитования малого среднего и малого бизнеса существуют ряд проблем, которые, в первую очередь, возникли после пандемии 2020 года и затем усугубились политической ситуацией в мире, введенными экономическими санкциями и тем, что предприятия сектора малого бизнеса оказались в крайне непростой ситуации, не справились со многими возникшими проблемами и встали перед ситуацией, когда брать кредиты стало экономически нецелесообразно. Ситуация в области кредитования усугубляется ситуацией в стране, возрастают ставки по выданным кредитам, предприятия неохотно прибегают к кредитным ресурсам в связи с тем, что нет возможности выплачивать проценты из-за сокращений объема продаж в результате введенных экономических санкций.

К числу прочих проблем, характерных для текущего развития кредитования в России, можно отнести риск, связанный с низким уровнем финансовой грамотности и общей осведомленности населения, касающийся взаимодействия с коммерческими банками. Для развития системы кредитования средних и малых предприятий необходимо повышение финансовой грамотности предпринимателей - потенциальных и реальных заемщиков, из-за чего повышение финансовой грамотности представляет собой ключевое направление политики поддержки этого сектора бизнеса.

Кроме того, для обеспечения снижения вероятности случаев невозврата кредитов и сокращения рисков кредитных организаций необходимо проведение мероприятий по усовершенствованию алгоритма оценки рисков в сфере кредитования субъектов малого и среднего бизнеса.

Для повышения доступности банковского кредитования Банк России реализует различные программы поддержки субъектов малого и среднего предпринимательства, а также проводит внедрение и поддержку развития инструментов финансирования, альтернативных банковскому кредиту. Их использование позволяет увеличить количество возможностей предпринимателей по выбору наиболее эффективного и доступного способа кредитования и финансирования. В их числе: привлечения долгового и долевого финансирования с помощью фондового рынка, факторинг, краудфинансирование.

Для дальнейшего упреждения уменьшения объёмов выдачи кредитов малому и среднему бизнесу, необходимо стимулировать спрос со стороны предпринимателей на кредитные средства, обеспечить стабильный интерес к оформлению кредита на развитие бизнеса можно за счет увеличения цифровизации банковского сектора, усовершенствования законодательноправовой базы, финансовой защиты субъектов МСП со стороны государства.

Несмотря на существующие проблемы в сфере кредитования субъектов малого и среднего бизнеса, в целом, перспективы его развития достаточно высоки, за счет совершенствования и разработки новых кредитных программ и инструментов по поддержке развития бизнеса.

Список литературы Анализ банковского кредитования субъектов малого и среднего бизнеса

- Официальный сайт Банка России [Электронный ресурс]. - URL: http://www.cbr.ru.

- Официальный сайт Национального бюро кредитных историй [Электронный ресурс]. - URL: https://www.nbki.ru.

- Симаева, Н.П. Управление рисками в финансовом и нефинансовом секторах экономики России / Н.П. Симаева // Финансово-экономическое и информационное обеспечение устойчивого развития территорий: коллективная монография, под общ. ред. Н.В. Горшковой. - Курск: Университетская книга, 2020. - С.142-158.