Анализ бюджетных поступлений по налогу на прибыль в ИФНС России по г. Костроме в 2013-2015гг

Автор: Виноградова К.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 10 (29), 2016 года.

Бесплатный доступ

В статье пойдет речь о структуре бюджетных поступлений по основным налогам в федеральный бюджет. Также будет проведен анализ бюджетных поступлений по налогу на прибыль

Бюджет / budget, бюджетные поступления / budget revenues, налог / tax, налоги / taxes, налог на прибыль организаций / corporate income tax

Короткий адрес: https://sciup.org/140116137

IDR: 140116137

Текст научной статьи Анализ бюджетных поступлений по налогу на прибыль в ИФНС России по г. Костроме в 2013-2015гг

Рассмотрим поступление налога на прибыль в структуре доходов в федеральный бюджет по видам налогов за 2013 - 2015 гг.

Сумма поступлений основных налогов в федеральный бюджет в 2013

-

- 2015 гг. приведена в таблице 1.

Таблица 1.

Структура поступлений по основным налогам в федеральный бюджет за 2013 - 2015 гг. (тыс. руб.)

|

Показатель |

2013 |

2014 |

2015 |

|||

|

∑ |

Уд.вес, % |

∑ |

Уд.вес, % |

∑ |

Уд.вес, % |

|

|

Налог на прибыль |

378 473 |

14,9 |

556 377 |

19,7 |

781 943 |

21,1 |

|

НДС |

2 112 775 |

83,3 |

2 208 355 |

78,2 |

2 785 735 |

75,0 |

|

НДФЛ |

- |

- |

6 488 |

0,2 |

- |

- |

|

Водный налог |

3 384 |

0,13 |

474 |

0,02 |

1 256 |

0,03 |

|

Всего: |

2 534 871 |

100 |

2 823 797 |

100 |

3 714 185 |

100 |

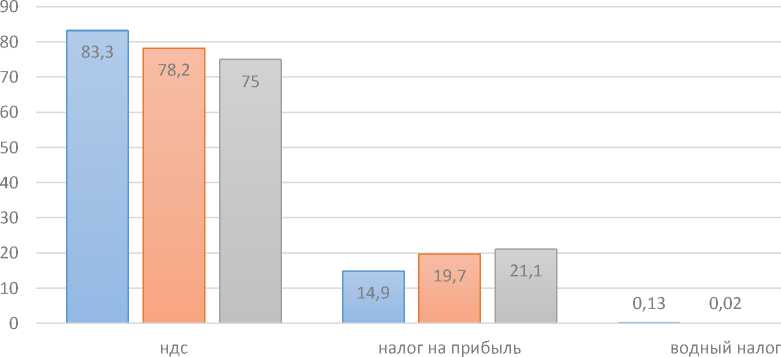

Данные таблицы 1 показывают, что наибольший удельный вес в общей структуре поступлений за все анализируемые периоды занимает НДС (в 2013 году - 83,3%; в 2014 году - 78,2% и в 2015 году - 75,0%). Вторым налогом по величине в общей структуре поступлений является налог на прибыль. Его удельный вес составил: в 2013 году – 14,9 %; в 2014 году – 19,7%; в 2015 году – 21,1%.

Поступления за 2013 год составили 2 254,8 млн. руб. (21,5% от суммы поступлений в федеральный бюджет), что выше уровня поступлений аналогичного периода прошлого года на 45,3 млн. руб. или на 2,0%.

В том числе:

-

- налог на прибыль организаций, зачисляемый в федеральный бюджет. Поступления за 2013 год составили 226,1 млн. руб. (8,9% от суммы поступлений в федеральный бюджет), что выше уровня поступлений аналогичного периода прошлого года на 47,5 млн. руб. или на 26,6%.

-

- налог на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам.

Поступления за 2013 год составили 148,9 млн. руб. (5,9% от суммы поступлений в федеральный бюджет), и увеличились по сравнению с прошлым годом на 85,3 млн. руб. или на 134,1%.

В 2014 году увеличение поступления произошло в результате роста поступлений налога на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам. Сумма поступлений по указанному налогу за 2014 год составила 325,5 млн. руб., что на 176,6 млн. руб. или в 2,2 раза больше поступлений соответствующего периода прошлого года.

В общей сумме поступлений в федеральный бюджет платежи в 2015 году составили 21,1%. Основной причиной увеличения явился рост поступлений налога на прибыль организаций с доходов, полученных в виде дивидендов. Сумма поступлений по указанному налогу за 2015 год составила 155,1 млн. руб., что на 149,2 млн. руб. или в 26,2 раза больше поступлений соответствующего периода прошлого года.

Для более наглядного представления построим диаграмму:

Динамика поступлений по налогу на прибыль в федеральный бюджет за 2013 - 2015 гг. (%).

Динамика поступлений по налогу на прибыль в федеральный бюджет за 2013 - 2015 гг. (%)

2013 2014 2015

Рисунок 1. Динамика поступлений по налогу на прибыль в федеральный бюджет за 2013 - 2015 гг. (%).

Анализ поступления налогов в Консолидированный бюджет РФ

Налог на прибыль является одной из самых доходных статей консолидированного бюджета РФ и консолидированных бюджетов субъектов РФ.

Консолидированный бюджет - свод бюджетов всех уровней бюджетной системы на соответствующей территории. Консолидированный бюджет выполняет функцию объединения бюджетных показателей (по отдельным территориям или по стране в целом), и его величина в каждом отдельном случае определяется расчетным путем. Такой бюджет имеет широкое применение в процессе планирования и анализа основных показателей и пропорций бюджетной системы. Так удельный вес налога на прибыль в структуре консолидированного бюджета показывает, как ведет себя данный показатель снижается или увеличивается, дает объективную оценку насколько эффективна система налогообложения прибыли, которая оказывает решающее влияние на стимулирование товаропроизводителя, имеет важное значение для обеспечения положительных финансовых результатов деятельности, повышения экономической активности. Также данный показатель указывает на ситуацию в стране, особенно во время финансового кризиса, когда прибыль предприятий резко снижается и, следовательно, снижается сумма налога на прибыль в структуре доходов консолидированного бюджета.

В российской бюджетной практике существуют следующие понятия консолидированных бюджетов: консолидированный бюджет РФ, включающий федеральный бюджет и консолидированные бюджеты субъектов РФ, а также государственные внебюджетные фонды; консолидированный бюджет субъекта РФ, включающий бюджет субъекта Федерации и консолидированные бюджеты муниципальных образований, находящихся на территории субъекта Федерации; консолидированный бюджет города, включающий городской бюджет и бюджеты городских районов; консолидированный бюджет района, включающий районный бюджет и бюджеты городов районного подчинения, сельские, поселковые и другие бюджеты муниципальных образований.

Таблица 2.

Динамика налоговых доходов в 2013-2015 гг., тыс. руб.

|

Показатель/год |

2013 |

2014 |

2015 |

Динамика 2013-2014 |

Динамика 2014-2015 |

|||

|

∑ |

Уд.вес, % |

∑ |

Уд.вес, % |

∑ |

Уд.вес, % |

|||

|

Налоговые доходы всего |

10 508 780 |

100 |

11 880 245 |

100 |

11 968 604 |

100 |

113,1 |

100,7 |

|

в т.ч. |

||||||||

|

Федеральный бюджет |

2 534 871 |

24, |

2 823 797 |

23,8 |

3 714 185 |

31,0 |

111,4 |

131,5 |

|

Консолидированный бюджет субъекта РФ |

7 973 909 |

75,9 |

9 056 448 |

76,2 |

8 254 419 |

69,0 |

113,6 |

91,1 |

|

в т.ч. |

||||||||

|

Областной бюджет |

5 720 229 |

54,4 |

7 007 820 |

59,0 |

6 282 035 |

52,5 |

122,5 |

89,6 |

|

Городской бюджет |

2 253 680 |

21,4 |

2 048 628 |

17,2 |

1 972 384 |

16,5 |

90,9 |

96,3 |

По данным таблицы 2 можно сделать следующие выводы:

В консолидированный бюджет субъекта Российской Федерации за 2013 год мобилизовано налоговых платежей и других доходов в сумме 7 975,0 млн. рублей, что выше уровня аналогичного периода прошлого года на 475,2 млн. руб. или на 6,3%. Указанные платежи составили 75,9% от общей суммы поступлений в бюджет.

В консолидированный бюджет субъекта Российской Федерации за 2014 год мобилизовано налоговых платежей в сумме 9 056,4 млн. руб. (76,2% от общей суммы поступлений в бюджет), что выше уровня аналогичного периода прошлого года на 1 082,5 млн. руб. или на 13,6%.

В консолидированный бюджет субъекта Российской Федерации за 2015 год мобилизованы налоговые платежи в сумме 8 254,4 млн. руб. (69,0% от общей суммы поступлений в бюджет), что ниже уровня аналогичного периода прошлого года на 802,0 млн. руб. или на 8,9%.

Сумма поступлений по основным налогам в областной бюджет в 2013

- 2015 гг. приведена в таблице 2.

Таблица 3.

Структура поступлений по основным налогам в областной бюджет за 2013 - 2015 гг. (тыс. руб.)

|

Показатель |

2013 |

2014 |

2015 |

|||

|

∑ |

Уд.вес, % |

∑ |

Уд.вес, % |

∑ |

Уд.вес, % |

|

|

Налог на прибыль |

1 876 286 |

32,8 |

2 483 127 |

35,4 |

1 769 110 |

28,2 |

|

Налог на имущество |

766 529 |

13,4 |

793 363 |

11,3 |

823 165 |

13,1 |

|

НДФЛ |

2 178 853 |

38,1 |

2 751 574 |

39,3 |

2 663 700 |

42,4 |

|

Транспортный налог |

45 762 |

0,8 |

54 935 |

0,8 |

61 608 |

0,9 |

|

Акцизы |

1 977 |

0,03 |

3 213 |

0,05 |

2 054 |

0,03 |

|

Всего по областному бюджету |

5 720 229 |

100 |

7 007 820 |

100 |

6 282 035 |

100 |

По данным таблицы 3 можно сделать следующие выводы:

Поступления в доходы бюджета субъекта РФ в 2013 году составили 5 720,2 млн. руб. (71,7% от суммы поступлений в консолидированный бюджет). Основная сумма платежей поступила по налогу на доходы физических лиц, налогу на прибыль, имущественным налогам (налог на имущество, транспортный налог). В совокупности по указанным налогам поступило 5 047,0 млн. рублей или 88,2% общего объема поступлений в консолидированный бюджет.

Поступления в доходы бюджета субъекта РФ составили 7 007,8 млн. руб. (77,4% от суммы поступлений в консолидированный бюджет), что на 1 287,6 млн. руб. или на 22,5% больше поступлений 2013 года.

Поступления в доходы бюджета субъекта РФ составили 6 282,0 млн. руб. (76,8% от суммы поступлений в консолидированный бюджет), что на 725,8млн. руб. или на 10,4% меньше поступлений 2014 года.

Основная сумма платежей поступила по налогу на доходы физических лиц (30,4%), налогу на прибыль (27,4%), налогу на имущество организаций (8,8%).

Для более наглядного представления, построим диаграмму.

Рисунок 2 Динамика налоговых поступлений в областной бюджет за 2013-2015 гг, %

По данным таблицы 3 и рисунка 2, можно сделать следующие выводы:

По налогу на прибыль, зачисляемому в бюджет субъекта за 2013 год мобилизовано платежей в размере 1 876,3 млн. рублей, что ниже суммы поступлений аналогичного периода прошлого года на 44,1 млн. рублей или на 2,3%. Основными причинами снижения показателей является уменьшение поступлений налога на прибыль организаций в части бюджета субъекта РФ по крупнейшим плательщикам налога.

По налогу на прибыль, зачисляемому в бюджет субъекта РФ, за 2014 год мобилизовано платежей в размере 2 483,1 млн. руб., что больше суммы поступлений аналогичного периода прошлого года на 606,8 млн. руб. или на 32,3%. В общей сумме поступлений в консолидированный бюджет субъекта РФ платежи по налогу на прибыль составляют 21,4%.

По налогу на прибыль, зачисляемому в бюджет субъекта РФ, за 2015 год мобилизованы платежи в размере 1 769,1 млн. руб., что меньше суммы поступлений аналогичного периода прошлого года на 714,0 млн. руб. или на 28,8%. Основной причиной уменьшения поступлений явился возврат имеющейся переплаты нескольким крупнейшим организациям.

«Экономика и социум» №10(29) 2016