Анализ ценообразования на промышленном предприятии

Автор: Белозров И.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 11 (42), 2017 года.

Бесплатный доступ

В статье рассмотрены особенности ценообразования и ценовой политики на промышленном предприятии, составлена схема критериев, влияющих на цену. Приведены направления снижения себестоимости продукции на промышленном предприятии.

Цена, ценообразование, ценовая политика, схема ценообразования, промышленное предприятие

Короткий адрес: https://sciup.org/140234872

IDR: 140234872

The analysis of pricing in an industrial company

The article considers the characteristics of price formation and price policy in an industrial enterprise, the scheme of criteria affecting the price. The article presents the ways of reducing the cost of production in an industrial plant.

Текст научной статьи Анализ ценообразования на промышленном предприятии

В рамках формирования рыночной экономики руководству организации, чтобы определить ценовую политику, следует обладать понимаем о функциях цены, разновидностях цен, обладать наиболее распространенными методиками ценообразования и понимания их особенностей.

Ценовая политика заключается в том, что организация фиксирует определенные цены на определенном уровне, и осуществляет их корректировке в соответствии с тенденциями на рынке, что дает возможность гарантировать уровень достижения краткосрочных и долгосрочных целей. В тоже время она обязана корректироваться согласно стадиям жизненного цикла предлагаемой продукции.

Цены, предлагаемые конкурентами, по большей части и характеризуют ценовую политику организации, что указывает на необходимость осуществления глубокого анализа. Цены на промышленные товары и её качество должны располагаться в прямой взаимосвязи, в итоге потребители в момент выбора организации для обслуживания, стараются сопоставить данные показатели. Выбор останавливается на том предприятии, у которого цены по большей части равны уровню качества.

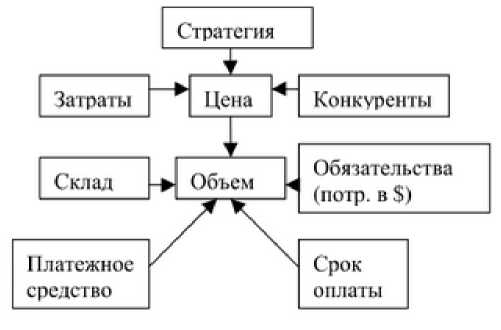

Зачастую практически каждая промышленная коммерческая организация сталкивается с задачей по определению цены на реализуемую продукцию, услугу и т.п. В итоге необходимо выстроить продуманную схему ценообразования, которая давала бы возможность определять цену продукции в любое время (рис.1).

Рис.1 – Общая схема показателей, влияющих на определение цены

Исследуем поочередно каждый из критериев:

-

1. Стратегия. Каждая организация обладает своими стратегическими целями развития, для реализации которые необходимы определенные ресурсы.

-

2. Затраты. Это полные расходы, которые несет организация при производстве и реализации товара.

-

3. Конкуренты. Большая часть организация не обладает монополистическим статусом, то стоит выстраивать свою ценовую политику согласно цене конкурентов.

-

4. Склад. Данные критерий характеризует политику запасов, то есть, видоизменяя цену, согласно имеющимся складскими возможностями.

-

5. Обязательства. Потребность организаций в ресурсах для оплаты кредиторской задолженности, покупки материалов и т.д.

-

6. Платежное средство. Цена на продукцию должна изменяться в соответствии с видом платежного средства, которую использует покупатель

-

7. Срок оплаты. Организация может изменять цену в соответствии с временными характеристиками платежа, то есть предоставлять скидки при предоплате и повышать цену в момент отсрочки оплаты.

На практике схема ценообразования в промышленной организации функционирует намного проще.

Значительное число организаций осуществляют планирование своей работы на определенный временной отрезок (день, неделя, месяц). В тоже время планируется объем продаж, переменные расходы на реализацию единицы товара и накладные затраты, то есть на плановый период есть возможность спрогнозировать себестоимость товара.

Указанные факты значительно упрощают схему характеристик, влияющих на формирование цены (рис.2):

Рис.2 – Упрощенная схема ценообразования

Чаще всего цена товара на рынке есть результат взаимодействия предложения и спроса. Под влиянием законов рыночного ценообразования в рамках свободной конкуренции цена товара не превосходит или занижаться по желанию производителя или покупателя товара, она формируется автоматически. Другое дело – расходы на производство товара. Издержки производства. Они могут увеличиваться или уменьшаться в соответствии с объемами потребления трудовых и материальных ресурсов, используемой техники, организации производства и иных характеристик. В итоге производитель имеет в своем распоряжении ряд рычагов позволяющих уменьшить расходы.

В тоже время организация не может работать без продуманной ценовой политики, а также глубокого исследования и управления объемами производства, качеством товара и расходами.

Каждое решение связанное с ценой, затрат на производство и структуры продажи товара в итоге отражается на финансовых показателях организации. Простым и достаточно точным методом определения связи между данными критериями считается расчет точки безубыточности, то есть рубеж, за которым доходы организации перекрывают расходы.

Расчет суммы покрытия дает возможность определить, какое количество ресурсов зарабатывает организация производя и продавая свой товар, с задачей перекрыть свои затраты выйти в прибыль.

Расчет точки безубыточности дает организации решить ряд следующих задач:

-

1. Так как будущий объем реализаций и цена товара в большей степени связаны с рынком, его емкости, покупательной способности потребителей, эластичности спроса, производитель должен быть уверен, что его расходы в дальнейшем перекроются и дадут прибыль. Если величина спроса, дающая возможность перекрыть расходы и получить прибыль, не может быть реализована, то лучше об этом знать до момента начала производства и внесения инвестиций.

-

2. Так как выручка связана с 2 компонентами - цена продукции и её объем, то может быть рассчитана требуемая корректировка в отдельности для каждого из них в момент изменения другого. К примеру, организация вынуждена уменьшить цену товара, чтобы сохранить место в конкурентном противостоянии. Тогда необходимо повысить объем реализации, чтобы гарантировать объем той же прибыли

Если организация получает выручку, превышающую ту, которая равна точке безубыточности, она функционирует с прибылью. Данная прибыль тем больше, чем больше разница между фактической выручкой и выручкой в момент достижения точки безубыточности. В момент сравнения этих двух значений выручки, можно оценить, насколько организация может, позволит себе уменьшить объем выручки без риска оказаться в зоне убытков.

При рыночной организации продажи товара уровень цены строится согласно возможному объему продаж и соответственно, прогнозируемый масштаб производства. В тоже время экономическая теория и бухгалтерский учет указывают, что объем производства напрямую связан с размером расходов на производство единицы товара. При увеличении объемов производства уменьшается сумма постоянных расходов, рассчитываемых на 1 единицу товара, и как правило на величину среднего расхода на его производство.

В итоге, эффективный менеджер не должен применять метод пассивного ценообразования, когда фиксация цен осуществляется на базе затратного метода или только под влиянием ценовой политики со стороны конкурентов.

Наиболее оптимальный метод - это активное ценообразование, когда посредством управления ценой достигается требуемый уровень реализации и как следствие величина, характеризующая средние расходы, что позволяет организации выйти на требуемый уровень прибыли.

Можно отразить следующие базовые направления уменьшения себестоимости товара в промышленной организации:

-

1. Роста технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация определенных производственных процессов, которые уменьшат нагрузку на трудовые ресурсы и повысят уровень производительности.

Применение научно-технических достижений и передового опыта дает возможность повлиять на конкурентов и увеличить долю рынка.

Уменьшение себестоимости может осуществиться при создании автоматизированных систем управления, применения ЭВМ, совершенствование и модернизация функционируемой техники и технологий. Понижается уровень расходов и в итоге комплексного применения сырья, использования экономичных заменителей, 100% применения отходов в процессе производства. Внушительный резерв несет в себе и совершенствование товара, уменьшения уровня её материалоемкости и трудоемкости, уменьшения массы машин и оборудования и т.п.

Уменьшение себестоимости может осуществить по итогам изменения в организации производства, в момент развития специализации производства; совершенствования управления производством и уменьшения расходов на него; улучшения применения основных фондов; улучшения материальнотехнического снабжения; уменьшения транспортных затрат и иных фактов.

Уменьшение настоящих расходов осуществляется в соответствии с совершенствованием обслуживания основного производства, например, развития поточного производства. Выстраивание подсобно-технологических работ, улуч- шение инструментального хозяйства, модернизации организации контроля за уровнем качества работ и товара. Большое снижение расходов живого труда может произойти при уменьшении потерь рабочего времени, уменьшении количества сотрудников, которые не выполняют плана по выработке. Экономия фиксируется в момент совершенствования структуры управления организации в целом. Она представляется в уменьшении затрат на управление и в экономии статьи по заработной плате и начислений на нее согласно объему высвобожденного трудового ресурса.

При улучшении применения основных фондов уменьшение себестоимости осуществляется по итогам роста уровня надежности и долговечности оборудования; совершенствования системы планово-предупредительного характера; ввод в эксплуатацию индустриальные методы ремонта, содержание и эксплуатация основных фондов.

Совершенствование материально-технического снабжения и применения материальных ресурсов автоматически отражается в уменьшении норм затрачиваемого сырья и материалов, уменьшения их себестоимости посредством уменьшения заготовительно-складских затрат. Транспортные затраты уменьшаются по итогам сокращения расходов на доставку материалов, на транспортировку итогового товара.

Определенные резервы уменьшения себестоимости закладываются в устранении или уменьшении расходов, которые не являются обязательными при адекватной организации производственного процесса. В данной статье расходов относят определенные производственные потери, как потери от брака. Фиксация данных расходов осуществляются с помощью определенных методов и внимания со стороны коллектива организации. Ликвидация данных потерь считается существенным резервом уменьшения себестоимости товара.

Следующий фактор, оказывающий давление на себестоимость товара - это производительность труда. В тоже время требуется учитывать, что уменьшение себестоимости товара часто характеризуется оптимальным соотношением уровня темпа роста производительности труда и роста уровня заработной платы. Рост производительности труда обязан превосходить рост заработной платы, позволяя тем самым уменьшить уровень себестоимости товара.

В итоге формирование цен на товар промышленного производства считается актуальной задачей в настоящий момент времени. Ценовая политика и стратегия организации должна гарантировать необходимый уровень ценовой стабильности отечественной продукции на внешнем и внутреннем рынках еще в момент разработки маркетинговых программ, не допустить коммерческую неудачу, в какой-то степени гарантировать безубыточность производства и реализацию товара.

Для организаций, которые занимают некоторую активную позицию на внутреннем и внешнем рынках, пришло время освоения активной, агрессивной тактики ценообразования, которая позволит, отразит все конкурентные преимущества отечественного товара.

Список литературы Анализ ценообразования на промышленном предприятии

- Анализ хозяйственно-финансовой деятельности предприятий промышленности, работающих в условиях полного хозрасчёта и самофинансирования: Метод. рекоменд. -М.: Финансы и статистика, 2014. -332с.

- Введение в теорию контроллинга/В.Р. Окороков, А.А. Ветров, Ю.А. Соколов. СПб.: СПбГТУ, 2015. -249 с.

- Дайле А. Практика контроллинга: Пер. с нем. М.: Финансы и статистика, 2013. -336 с.

- Зайцев Н.Л. Экономика промышленного предприятия. Практикум: Учеб.пособие. -М.: ИНФРА -М, 2015.

- Миронов М.Г., Загородников С.В. Экономика отрасли (машиностроение): учебник/-М.: ФОРУМ: ИНФРА -М, 2014.

- Основы экономики и управления производством. Учеб. пособие для руководителей и специалистов подразделений предприятий промышленности и других отраслей. Под ред. И.И. Сигова. М., «Экономика», 2012. -447с.

- Справочник экономиста промышленного предприятия. Под ред. С.Е.Каменицера. М., 2014. -663с.

- Экономика, организация и планирование промышленного производства: Учеб. для экон. спец. вузов/М.Н. Грункин, А.П. Жевтяк, Ю.А. Санамов и др.; Под ред. Ю.А. Санамова. -М.: Высш. шк., 2015. -416с.