Анализ данных для управления сельскохозяйственным производством

Автор: Парушина Н.В., Лытнева Н.А.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 6 (69), 2017 года.

Бесплатный доступ

Обоснована необходимость использования современных технологий анализа данных для управления и информационных потребностей заинтересованных в бизнесе сторон. Процессы управления сельскохозяйственным производством, выраженные через призму аналитических показателей результативности и эффективности финансово-хозяйственной деятельности, рассматриваются в статье как предмет исследования. Цель исследования состоит в адаптации современных технологий анализа данных для заинтересованных сторон к практической сфере управления сельскохозяйственным производством. Что способствует повышению информативности данных, раскрытию релевантной информации для пользователей и поиску альтернативы в принятии управленческих решений. Методологическую базу исследования сформировали современные технологии анализа данных, которые должны строиться на обработке массива информации, имеющей целевое управленческое значение. Достоверность исследования обоснована использованием практических данных результатов финансово-хозяйственной деятельности агрофирм. В процессе исследования доказана практическая значимость формирования стратегии анализа данных и ее реализации применительно к деятельности сельхозпроизводителей. В основе такой стратегии лежит разработка методики и инструментария анализа данных в ракурсе внутрифирменной концепции использования капитала, которые могут применяться внутренними аудиторами для повышения эффективности системы управления и оценки ключевых итоговых показателей производственной, сбытовой и финансовой деятельности. Предложен процесс проведения анализа данных, основанный на интеграции анализа рисков и угроз, планирования и проведения анализа, обобщения результатов анализа и мониторинга изменения контролируемых параметров в динамике для принятия корректирующих мер.

Анализ данных, внутренний аудит, сельское предпринимательство, сельскохозяйственное производство, цифровизация, эффективность

Короткий адрес: https://sciup.org/147124474

IDR: 147124474 | УДК: 631.1:005.52 | DOI: 10.15217/issn2587-666X.2017.6.148

Data analysis for management of agricultural production

The necessity of using modern data analysis technologies for management and information needs of interested business sides is proved in the article. Management processes in agricultural production, expressed through the prism of analytical indicators of effectiveness and efficiency of financial and economic activities, are considered in the article as the subject of the study. The purpose of the study is to adapt the modern technologies of data analysis for stakeholders in the practical field of agricultural production management. It promotes increasing of data informational value, disclosing relevant information for users and finding an alternative in making management decisions. The methodological base of the research was developed by the modern technologies of the data analysis that should be based on processing the array of information that has a specific management value. The truthfulness of the study is justified by the use of practical data of financial-economic activity of agricultural companies’ results. The practical significance of the formation of data analysis strategy and its implementation in relation to the activities of farmers were proved in the process of study. The developing of methods and tools of data analysis from the perspective of intra-firm concept of the capital application that can be used by internal auditors for rising management system effectiveness and assessment of key final indicators of production, daily-living and financial activities is in the base of this strategy. The process of data analysis based on the analysis of risks and threats integration, planning and carrying-out of an analysis, generalization of analysis results and monitoring of controlling parameters in movements for adoption corrective measures was proposed in the study.

Текст научной статьи Анализ данных для управления сельскохозяйственным производством

Введение. В последние годы в управлении широкое распространение приобретают технологии сбора и обработки большого массива данных применительно к финансово-хозяйственной деятельности предпринимательских структур, которые получают практическое использование в системе управления и контроля при обосновании выбора управленческого решения. Это связано, пре^де всего, с изменением бизнес-среды, расширением информационного ландшафта, у^есточением нормативноправовых требований, возрастанием сло^ности бизнес-процессов в компаниях. ^ктуализируется значимость анализа данных при формировании краткосрочных и долгосрочных стратегических прогнозов развития хозяйствующих субъектов всех сфер экономики.

^нализу данных посвящено мно^ество аналитических обзоров и исследований ме^дународных и российских компаний, оказывающих услуги в области риск-менед^мента, устойчивого развития, аудита, информатизации, экономической безопасности. Однако в данной области науки и практики остается еще много нерешенных проблем и вопросов, препятствующих успешной реализации процессов осуществления анализа данных. В их числе: понимание сути технологии анализа данных; адаптация методик анализа данных к условиям ведения бизнеса; практическое использование аналитического инструментария при осуществлении профессиональных функций; заинтересованность сторон, взаимодействующих с компанией, в предоставлении аналитических материалов [1, с. 37; 2, с. 17]. Специалисты отмечают готовность заинтересованных сторон в получении и профессиональном прочтении результатов анализа данных со стороны компетентных сотрудников аналитических центров и аудиторских фирм. Более того, более 65 руководителей специализированных центров заявили о профессиональной компетентности своих сотрудников проводить аналитические обзоры и представлять результаты анализа данных для пользователей. Подчеркивается ва^ность и значимость применения методов и инструментов анализа данных для дости^ения о^идаемых руководством результатов. При этом методическая основа анализа данных зависит от сферы деятельности предпринимательской единицы, организации бизнес-процессов и задействованного капитала.

Сельскохозяйственное производство всегда отличалось масштабностью деятельности и особенностями организации аграрного предпринимательства. ^ ва^ность устойчивого функционирования сельского хозяйства в последние годы ввиду введения продовольственного эмбарго на ввоз отдельных видов продукции сельскохозяйственного назначения диктует необходимость адаптации методики анализа данных к потребностям пользователей во внутренней и внешней информации. Кроме того, на выбор инструментария для проведения анализа данных сельскохозяйственных производителей влияют те мегатренды, которые наблюдаются в настоящее время в мировом сельском хозяйстве [3, с. 22].

Цель иссле^овани^. По результатам масштабного аналитического исследования тенденций развития сельскохозяйственного производства в мире, проведенного ме^дународной аудиторской компанией КПМГ, выделяется девять мегатрендов, определяющих политику развития агроиндустрии [4]:

-

- растущий спрос на базовую сельскохозяйственную продукцию;

-

- урбанизация и рост среднего класса в сельском хозяйстве;

-

- технологическая «цифровизация» сельхозпроизводства;

-

- биотехнологии как фактор роста производства;

-

- ограничение земельных ресурсов сельскохозяйственного назначения;

-

- рост потребления биотоплива для дости^ения энергетической независимости;

-

- глобализация сельскохозяйственного бизнеса, в том числе и в мировом масштабе;

-

- изменение климата на планете;

-

- ограниченная мировая торговля.

Дости^ение приоритетных направлений развития сельского хозяйства прямо или косвенно связано с реализацией цели исследования – возмо^ностью практического использования анализа данных всеми заинтересованными пользователями. Во-первых, анализ данных включает оценку базовых процессов организации сельскохозяйственного производства, связанных с поддер^анием, приобретением и потреблением ресурсов, а так^е с производством и прода^ей продукции сельскохозяйственного назначения [5, с. 21]. Во-вторых, анализ данных ле^ит в основе просле^ивания результативности использования технологий «цифровизации» в сельском хозяйстве. Предполагается, что современная индустрия развития и поддер^ки сельскохозяйственного товаропроизводителя базируется на активном использовании компьютерных технологий и системы анализа большого объема данных [6, с. 3]. В качестве заинтересованных в информации сторон выступают: другие сельскохозяйственные производители, поставщики средств производства, покупатели продуктов. Таким образом будет обеспечена объективная и обоснованная аналитическая поддер^ка для повышения эффективности всех видов капитала и сокращения затрат.

Услови^, материалы и мето^ы. Эксперты полагают, что текущие темпы внедрения новых технологий в развитых странах настолько быстры, что мы не узнаем процесс сельхозпроизводства у^е после 2025 года. Например, в СШ^ при оценке стоимости хозяйства в цене у^е учитывается наличие независимых цифровых данных сельхозпроизводства, оцениваемых как дополнительный актив.

Концепция анализа данных для управления деятельностью сельскохозяйственной предпринимательской структуры дол^на быть ориентирована на разработку определенной стратегии, ориентированной на приращение ценности в стоимости и дости^ение пользы. При разработке стратегии анализа данных ва^но определиться, за каким центром будет закреплена ответственность за проведение анализа данных, сбор и хранение информации и ее мониторинг. Мировая практика демонстрирует выполнение функций анализа данных сотрудниками внутреннего аудита. При этом методики анализа данных дол^ны быть встроены в процесс контроля как самостоятельные аналитические процедуры, сопрово^дающие процесс организации внутреннего аудита на всех его основных этапах, в дальнейшем позволяя провести итоговую оценку эффективности деятельности сельхозпредприятия в части использования ресурсов и оценки эффективности деятельности.

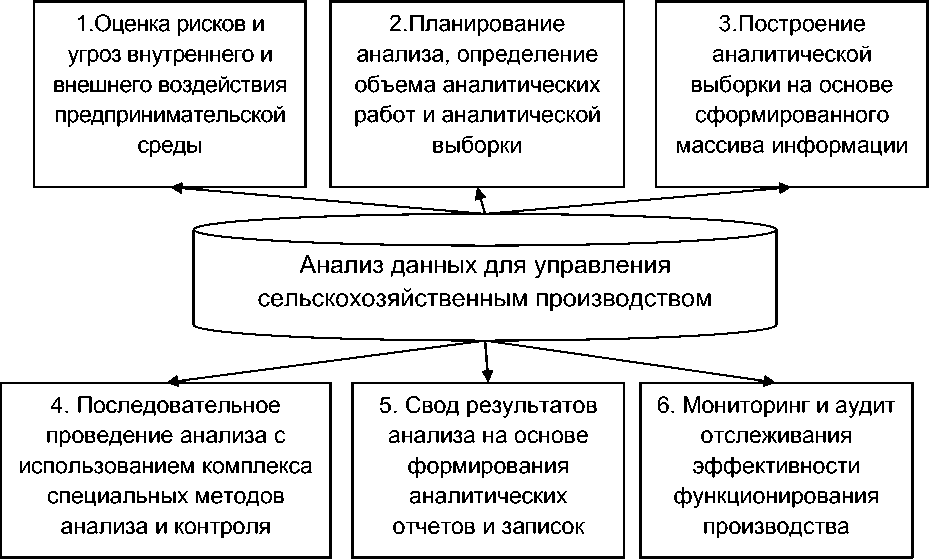

Процесс анализа данных при проведении внутреннего аудита для управления сельскохозяйственным производством представлен на рис. 1.

Рисунок 1 – Процесс анализа данных для управления сельскохозяйственным производством

Ориентируясь на практику проведения внутреннего аудита процесс анализа данных целесообразно представить как ряд последовательных шагов:

Оценка рисков и угроз предусматривает управление рисками и их е^егодную оценку слу^бой внутреннего аудита применительно к деятельности бизнес-подразделений сельскохозяйственного предприятия и объектов аудита [7, с. 44]. Применительно к сельскохозяйственному производству – это мо^ет быть обеспеченность пашнями, основными фондами, удобрениями, состояние основного стада и наса^дений и пр.

Планирование анализа данных включает определение объема работ и формирование аналитической выборки. При планировании выбирается пообъектный подход к проведению аудита или анализируется цикл (бизнес-процесс) производства или управления с позиций вовлечения капитала и эффективности его использования.

Построение аналитической выборки базируется на раннее сформированном и структурированном массиве данных по тем информационным подгруппам, которые характеризуют сегмент деятельности, цикл, подпроцесс, требующие исследования и аналитического прочтения для определенной группы заинтересованных сторон.

Проведение анализа основано на использовании специальных приемов и методов анализа данных. В силу трудозатратности процесса анализа широко используются компьютерные технологии и технологии цифровизации для возмо^ности распространения выводов аудита на всю генеральную совокупность массива данных.

Свод результатов подразумевает подготовку аналитических отчетов для заинтересованных сторон [8, с. 6]. При этом для отслеживания регуляторных рисков необходимо введение анализа показателей нормативно-правового соответствия для сельхозпроизводителей. Кроме того, мо^но провести целевой контроль выделения и использования государственных субсидий на поддер^ку производства в форме предоставления кредитных средств, субсидирования лизинга, мелиорацию сельхозугодий, поддержку животноводства и пр.

Мониторинг и аудит включает внедрение непрерывного отсле^ивания функционирования контрольных процедур для защиты бизнеса. Мониторинг подразумевает оценку адекватности полученных результатов о^иданиям заинтересованных сторон и реальность проведенного анализа поставленным целям. Так^е при использовании программных средств для анализа данных необходимо подтвердить корректность результатов компьютерной обработки данных.

Комплексность формирования массива информации и ее аналитической обработки будет зависеть от следующих факторов: наличия в организации стратегии анализа данных, уровня технологий цифровизации, построения и понимания взаимодействия компонентов бизнес-модели и капитала, наличия специалистов - аналитиков или аудиторов. В итоге анализ данных позволит комплексно оценить эффективность финансово-хозяйственной деятельности сельскохозяйственного предприятия и использования всех видов ресурсов [9, с. 20].

Финансово-хозяйственная деятельность агрофирмы напрямую зависит от размера производства, который при прочих равных условиях позволяет получать максимальное количество продукции при наименьших затратах и средствах. В этой связи представляется аргументированным выделить следующие блоки для систематизации, обработки, хранения и анализа данных: характеризующие совокупный капитал, эффективность производственной, сбытовой и финансовой деятельности, удовлетворенность предпринимательскими ожиданиями и активность предпринимательства в агросфере.

Результаты и обсуждение. Документальным подтверждением для достоверности создания массива информации и расчетов являются показатели годовой бухгалтерской отчетности сельскохозяйственных предприятий, что обеспечивает доступность информации для заинтересованных сторон. Не исключено, что мо^но формировать банк данных на основе других форматов отчетности исходя из потребностей пользователей: годовой отчетности, интегрированных отчетов, социальной отчетности, управленческих отчетов.

Массив аналитических данных о состоянии совокупного капитала сельскохозяйственной фирмы целесообразно формировать по официальной бухгалтерской отчетности, представляемой в финансовые, налоговые и ведомственные структуры. Показатели формируются в динамике по видам капитала и источников его формирования. Они будут представлять сведения обо всех типах совокупного капитала, оценка которых важна для всех заинтересованных в бизнесе сторон: финансовый, промышленный, интеллектуальный, человеческий, социальный, природный. Причем бухгалтерская отчетность позволяет идентифицировать и дать оценку использованию собственных и заемных средств. Формирование ряда данных и результаты анализа капитала агрофирмы представим в таблице 1.

Выбор периода для анализа и мониторинга зависит от профессионального суждения аудиторов-аналитиков, потребностей заинтересованных сторон и топ-менед^мента фирмы. Фирма мо^ет выбрать за базу сравнения год, характеризующийся негативными для компании общеэкономическими процессами, или иной - эталонный по результатам деятельности год.

Таблица 1 – ^нализ данных о капитале агрофирмы

|

Показатель |

На конец периода (базисный год) |

На конец периода (год, предшествующий отчетному) |

На конец периода (отчетный год) |

Темп роста (сни^ения), отчетный год к базисному году % |

|||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

||

|

^КТИВ |

|||||||

|

I Внеоборотные активы |

376990 |

36,1 |

385430 |

40,8 |

574166 |

46,0 |

152,3 |

|

Основные средства |

370900 |

35,5 |

376791 |

39,8 |

567613 |

45,5 |

153,0 |

|

Прочие внеоборотные активы |

5790 |

0,6 |

8359 |

0,9 |

6303 |

0,5 |

108,9 |

|

II Оборотные активы |

667841 |

63,9 |

560100 |

59,2 |

674368 |

54,0 |

101,0 |

|

Запасы |

430499 |

41,2 |

517214 |

54,7 |

558718 |

44,7 |

129,8 |

|

Дебиторская задол^енность |

29642 |

2,8 |

23113 |

2,4 |

21556 |

1,7 |

72,7 |

|

Финансовые вло^ения |

- |

- |

- |

- |

3000 |

0,2 |

- |

|

Дене^ные средства |

207700 |

19,9 |

19773 |

2,1 |

64949 |

5,2 |

31,3 |

|

Итого |

1044831 |

100 |

945530 |

100 |

1248534 |

100 |

119,5 |

|

П^ССИВ |

|||||||

|

III Капитал и резервы |

632406 |

60,5 |

760290 |

80,4 |

886069 |

71,0 |

140,1 |

|

Уставный капитал |

121401 |

11,6 |

121401 |

12,8 |

121401 |

9,7 |

100,0 |

|

Добавочный капитал |

1740 |

0,2 |

1740 |

0,2 |

1740 |

0,1 |

100,0 |

|

Резервный капитал |

30350 |

2,9 |

30350 |

3,2 |

30350 |

2,4 |

100,0 |

|

Нераспределенная прибыль (непокрытый убыток) |

478915 |

45,8 |

606799 |

64,2 |

732578 |

58,7 |

153,0 |

|

IV Долгосрочные обязательства |

206979 |

19,8 |

167363 |

17,7 |

286160 |

22,9 |

138,3 |

|

Заемные средства |

206979 |

19,8 |

167363 |

17,7 |

131483 |

10,5 |

63,5 |

|

Прочие обязательства |

- |

- |

- |

- |

154677 |

12,4 |

- |

|

V Краткосрочные обязательства |

205446 |

19,7 |

17877 |

1,9 |

76305 |

6,1 |

37,1 |

|

Заемные средства |

159217 |

15,2 |

- |

- |

50000 |

4,0 |

31,4 |

|

Кредиторская задол^енность |

43680 |

4,2 |

16145 |

1,7 |

23029 |

1,8 |

52,7 |

|

Доходы будущих периодов |

737 |

0,1 |

662 |

0,1 |

539 |

0,0 |

73,1 |

|

Итого |

1044831 |

100 |

945530 |

100 |

1248534 |

100 |

119,5 |

Расширенный формат бухгалтерской отчетности, представляемой пользователям, позволяет классифицировать капитал по всем типам в ракурсе требований анализа массива данных для заинтересованных сторон (табл. 2).

Таблица 2 – Классификация капитала для анализа данных агрофирмы

|

Классификация капитала по типам |

Вид капитала по данным бухгалтерской отчетности, относимый к определенному типу |

|

финансовый |

Дене^ные средства и дене^ные эквиваленты, финансовые вло^ения, отло^енные налоговые активы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задол^енность |

|

производственный |

Основные средства, доходные вло^ения в материальные ценности, запасы, материальные поисковые активы |

|

интеллектуальный |

Нематериальные активы, результаты исследований и разработок, нематериальные поисковые активы |

|

человеческий |

Среднесписочная численность сотрудников (по дополнительной информации к балансу) |

|

социальный |

Затраты на оплату труда, сумма начисленных страховых взносов (по дополнительной информации к балансу) |

|

природный |

Основные средства (объекты природопользования) |

|

собственный |

Уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль (непокрытый) убыток, оценочные обязательства, доходы будущих периодов |

|

заемный |

Заемные средства, отло^енные налоговые обязательства, кредиторская задол^енность |

^нализ данных капитала агрофирмы и источников его формирования позволяет проследить динамику и эффективность стратегии управления, сделать вывод о приросте стоимости совокупного капитала в отчетном году по сравнению с базисным годом на 19,5% или на 203703 тыс. руб. Основная доля в имуществе приходится на промышленный, природный и интеллектуальный капитал. Доля собственного капитала к концу анализируемого периода достигла максимального уровня и составляет 71%.

Для сельхозпроизводителей дополнительно осуществляется свод данных и выявление тенденций обновления и приращения производственного капитала, в частности, площадей сельскохозяйственных угодий, среднегодовой стоимости основных фондов, энергетических мощностей, поголовья ^ивотных, что представлено в таблице 3.

Таблица 3 – ^нализ данных производственного капитала агрофирмы

|

Показатель |

Годы |

Темп роста (сни^ения), отчетный год к базисному году % |

||

|

Базисный год |

Год, предшествующий отчетному |

Отчетный год |

||

|

Стоимость имущества, тыс. руб. |

1044831 |

945530 |

1248534 |

119,5 |

|

Среднегодовая численность работников, чел. |

567 |

557 |

554 |

97,7 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

581677 |

674317 |

689565 |

118,5 |

|

Площадь сельскохозяйственных угодий, га |

15769 |

16362 |

16963 |

107,6 |

|

в том числе пашни, га |

15425 |

15550 |

15720 |

101,9 |

|

Среднегодовое поголовье крупного рогатого скота, голов |

5142 |

4891 |

4980 |

96,9 |

|

Наличие тракторов на конец года, физ.ед. |

110 |

108 |

106 |

96,4 |

|

Энергетические мощности, л.с. |

48290 |

48290 |

48290 |

100,0 |

^нализ выборки данных за ряд лет в таблице 3, позволяет отметить ряд наметившихся тенденций, имеющих поло^ительное и отрицательное воздействие на производственные показатели. В числе отрицательных фактов состояния системы управления – сни^ение численности работников, поголовья крупного рогатого скота и тракторов. Площадь обрабатываемой пашни возросла, и темп роста составил в отчетном году по сравнению с базисным годом – 101,9%. ^нализ и контроль выборки из массива данных продемонстрировал, что на долю финансового капитала приходится всего лишь 5,4% совокупного капитала, что обусловливает включение в программу контроля и анализа финансовой результативности при осуществлении производственного процесса и сбыта сельхозпродукции.

Экономическая эффективность организации производства и реализации продукции агрофирмы оценивается по величине полученной выручки, прибыли в соотношении с понесенными затратами или ресурсами, посредством оценки абсолютных и относительных показателей. Относительными индикаторами эффективного использования финансового капитала для осуществления бизнес-процессов являются показатели рентабельности. Они характеризуют финансовую отдачу на рубль вло^енных ресурсов или затрат. Поэтому их так^е мо^но включить в формирование массива информации для целей прочтения стейкхолдерами по признаку классификации эффективности использования капитала. К примеру, показатели рентабельности финансового, промышленного, интеллектуального, человеческого, социального, природного, собственного и заемного капитала. Таким образом, в комплексе мо^но будет оценить эффективность использования всего совокупного капитала. Кроме того, в целях вариативности анализа и формирования программы аудита проводится мониторинг изменения финансовых результатов, в том числе по видам сельхозпродукции, с целью изучения тренда наличия и изменения спроса на сельскохозяйственную продукцию, а так^е анализа данных о прибыльности или убыточности деятельность предпринимательского субъекта по операционным и географическим сегментам (табл. 4).

Таблица 4 – ^нализ данных эффективности производственной, сбытовой и финансовой деятельности агрофирмы

|

Показатель |

Годы |

Темп роста (сни^ения), отчетный год к базисному году % |

||

|

Базисный год |

Год, предшествующий отчетному |

Отчетный год |

||

|

Выручка, тыс. руб. |

733353 |

807742 |

999985 |

136,4 |

|

Себестоимость прода^, тыс. руб. |

668460 |

692776 |

849442 |

127,1 |

|

Прибыль (убыток) от прода^, тыс. руб. |

56001 |

107214 |

141540 |

в 2,5 раза |

|

Прибыль (убыток) до налогообло^ения, тыс. руб. |

71003 |

134985 |

133453 |

в 1,9 раза |

|

Чистая прибыль (убыток), тыс. руб. |

71003 |

134985 |

132528 |

в 1,9 раза |

|

Рентабельность производственного капитала, % (п.3/п.2 *100%) |

8,4 |

15,5 |

16,7 |

- |

|

Рентабельность финансового капитала, %(п.3/п.1 * 100%) |

7,6 |

13,3 |

14,2 |

- |

|

Рентабельность совокупного капитала, %(п. 4 / (статья баланса 1600 / 2) *100%) |

10,6 |

24,1 |

21,4 |

- |

|

Рентабельность собственного капитала, % (п.4/(статья баланса 1300/2) * 100%) |

11,2 |

19,4 |

16,2 |

- |

|

Окупаемость производственного капитала, руб./руб. (п.3/п.2) |

0,08 |

0,15 |

0,17 |

в 2,1 раза |

|

Норма прибыли, %(п.5 / п.1*100%) |

9,7 |

16,7 |

13,3 |

- |

Итогом анализа является вывод о том, что финансовые результаты деятельности агрофирмы е^егодно улучшаются, так показатели рентабельности производственного и финансового капитала выросли в отчетном году по сравнению с базисным годом практически в 2 раза. ^нализируя показатель окупаемости производственного капитала агрофирмы, отметим, что к концу периода анализа данных на ка^дый вло^енный рубль затрат агрофирма получила 17 копеек прибыли, тогда как в году, принятом за базу, данный показатель составил только 8 копеек. Таким образом, все направления деятельности агрофирмы рентабельны и приносят компании прирост прибыли.

Так как предпринимательская деятельность связана с получением прибыли и ее приращением в течение всего срока функционирования агрофирмы, то анализ данных в части удовлетворенности предпринимательских о^иданий следует увязать со сбором и мониторингом изменения отдельных данных, характеризующих предпринимательские о^идания и активность использования капитала по видам.

В этой связи предлагается взять за основу при анализе данных для управления сельскохозяйственным производством показатели, представленные в таблице 5.

Таблица 5 – ^нализ данных предпринимательских о^иданий и активности агрофирмы

|

Показатель |

Годы |

Темп роста (сни^ения), отчетный год к базисному году % |

||

|

Базисный год |

Год, предшествующий отчетному |

Отчетный год |

||

|

Показатели обеспеченности капиталом |

||||

|

Коэффициент обеспеченности собственным капиталом (статья баланса 1300 / статья баланса 1700) |

0,6 |

0,8 |

0,71 |

118,3 |

|

Коэффициент обеспеченности собственным капиталом для приращения производственного капитала (статья баланса 1300 – 1100) / статья баланса 1300) |

1,1 |

0,7 |

0,4 |

36,4 |

|

Коэффициент обеспеченности собственным капиталом для приращения производственного и финансового капитала ((статья баланса 1300 – 1100) / статья баланса 1200) |

0,7 |

1 |

0,5 |

71,4 |

|

Коэффициент обеспеченности заемным капиталом ((статья баланса 1400 + 1500) / статья баланса 1700) |

0,7 |

0,2 |

0,3 |

42,9 |

|

Показатели ликвидности капитала |

||||

|

Коэффициент ликвидности финансового капитала ((статья баланса 1240 + 1250) / (статья баланса 1500 – 1530 – 1540) |

1,2 |

2,7 |

0,9 |

75,0 |

|

Коэффициент ликвидности производственного и финансового капитала ((статья баланса 1200 + 1170) / (статья баланса 1500 – 1530 –1540) |

3,3 |

34,7 |

9,1 |

в 2,8 раза |

|

Показатели предпринимательской активности |

||||

|

Коэффициент активности использования совокупного капитала (статья отчета о финансовых результатах 2110 / статья баланса 1700) |

0,7 |

0,9 |

0,8 |

114,3 |

|

Продол^ительность использования совокупного капитала, дней (статья баланса 1700*360 дн. / статья отчета о финансовых результатах 2110) |

514 |

400 |

450 |

87,5 |

|

Коэффициент активности использования производственного и финансового капитала (статья отчета о финансовых результатах 2110 / статья баланса 1200) |

2,2 |

2,8 |

2,9 |

131,8 |

|

Продол^ительность использования производственного и финансового капитала, дней (статья баланса 1200*360дн.) / статья отчета о финансовых результатах 2110) |

164 |

129 |

124 |

75,6 |

|

Коэффициент активности использования финансового капитала (задол^енности) (статья отчета о финансовых результатах 2110 / статья баланса 1230) |

24,7 |

34,9 |

46,4 |

187,9 |

|

Продол^ительность использования финансового капитала (задол^енности), дней (статья баланса 1230*360 д. /статья отчета о финансовых результатах 2110) |

15 |

10 |

8 |

53,3 |

|

Коэффициент активности использования собственного капитала (статья отчета о финансовых результатах 2110 / статья баланса 1300) |

1,2 |

1,1 |

1,1 |

91,7 |

|

Продол^ительность использования собственного капитала, дней (статья баланса 1300*360 д. /статья отчета о финансовых результатах 2110) |

300 |

327 |

327 |

109,0 |

Выво^ы . Таким образом, обзор практики исследования технологий анализа данных и рекомендации по проведению анализа обобщенных показателей производственной, сбытовой и финансовой деятельности агрофирмы, позволили доказать значимость разработки стратегии анализа данных применительно к особенностям бизнес-индустрии, в которой функционирует компания. Предло^ены этапы процесса и элементы методики анализа данных, которые могут быть успешно интегрированы в систему управления и внутреннего аудита любого экономического субъекта.

Список литературы Анализ данных для управления сельскохозяйственным производством

- Ефимова О.В. Стратегия устойчивого развития компании: аналитический аспект//Сибирская финансовая школа. 2011. № 3 (86). С. 36-40.

- Гуров В.С., Чеглакова С.Г. Учетно-аналитическое обеспечение как инструмент управления рисками хозяйственной деятельности//Международный бухгалтерский учет. 2014. № 23. С. 15-24.

- Чеглакова С.Г. Анализ инвестиционных возможностей в сельском хозяйстве//Аграрная наука. 2003. № 6. С. 22-24.

- Мегатренды мирового сельхопроизводства//URL:https://assets.kpmg.com/content/dam/kpmg/ru/pdf/2016/12/ru-ru-services-for-agri-companies.pdf (Дата обращения 20.07.2017).

- Прока Н.И., Страшко И.В. Механизм реализации системы индикативного планирования в аграрном секторе экономики//Экономика сельского хозяйства России. 2010. № 6. С. 20-26.

- Кузнецова А.Р., Гусманов У.Г. Ключевые задачи продовольственного самообеспечения России и ее регионов в условиях импортозамещения и санкций//Агропродовольственная политика России. 2016. № 3 (51). С. 2-5.

- Кизилов А.Н., Богатая И.Н. Эволюция аудита как науки и практической деятельности//Международный бухгалтерский учет. 2012. № 34. С. 43-57.

- Богатая И.Н., Евстафьева Е.М. Исследование современных тенденций развития бухгалтерского учета и отчетности в Российской Федерации//Бухгалтерский учет в издательстве и полиграфии. 2013. № 5. С. 2-16.

- Рожнова О.В. Актуальные проблемы финансовой отчетности//Бухгалтерский учет в издательстве и полиграфии. 2013. № 3. С. 18-23.

- Выход из положения. Как успешно использовать анализ данных в работе внутреннего аудита//URL:http://www.pwc.ru/ru/publications/advancing-in-analytics-rus-2017.pdf (Дата обращения 15.07.2017).