Анализ деятельности государственных корпораций на примере Агентства по страхованию вкладов

Автор: Вершинина Ольга Васильевна, Кувшинова Юлия Александровна, Филимонова Надежда Николаевна, Султаниев Исмаил Султаниевич

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 1, 2017 года.

Бесплатный доступ

В статье анализируется деятельность государственных корпораций в России на примере одной из самых эффективных государственных структур - Агентства по страхованию вкладов. Анализируется система защиты вкладчиков банков, система гарантирования пенсионных накоплений, рассматривается деятельность агентства, направленная на ликвидацию несостоятельных банков, страховых организаций и негосударственных пенсионных фондов.

Государственная корпорация, агентство по страхованию вкладов, система страхования вкладов, система гарантирования пенсионных накоплений, санация, ликвидация

Короткий адрес: https://sciup.org/148161212

IDR: 148161212 | УДК: 366.

Analysis of activities of state corporations on the example of the state corporation "Deposit insurance agency"

The article examines the activities of state corporations of Russia, for example, one of the most effective government agencies - the Agency on insurance of contributions. The system of protection of depositors in banks, the guarantee system of pension savings, the Agency's activities aimed at liquidation of banks, insurance organizations and private pension funds.

Текст научной статьи Анализ деятельности государственных корпораций на примере Агентства по страхованию вкладов

В последние годы российский рынок банковских услуг претерпевает значительные изменения. Одним из направлений преобразования рынка являются удовлетворение и защита интересов участников рынка в лице клиентов банка. Основным институтом, реализующим эти задачи, выступает Агентство по страхованию вкладов, в связи с чем анализ его деятельности является актуальным аспектом для изучения.

Прежде всего отметим, что в соответствии с Федеральным законодательством «О некоммерческих организациях» под государственной корпорацией понимается не имеющая членства некоммерческая организация, учрежденная РФ на основе имущественного взноса и созданная для осуществления социальных, управленческих или иных общественно полезных функций [1]. Государственная корпорация создается на основании федерального закона.

Создание госкорпораций стало возможным после внесения 8 июля 1999 г. изменений в Закон «О некоммерческих организациях». Сегодня в России существуют 6 госкорпораций – АСВ, Внешэкономбанк, Фонд содействия реформированию ЖКХ, Ростех, Росатом, Роскосмос.

В рамках данного исследования рассматривается деятельность Агентства по страхованию вкладов (далее АСВ). Больше 3 лет Банком Рос- сии проводится активная «зачистка» банков, проводящих сомнительные операции. При этом возникают ситуации, при которых вкладчики теряют собственные средства. В этой связи возрастает роль ГК «Агентство по страхованию вкладов». Оно было создано в январе 2004 г. на основании ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» [2].

Миссией Агентства является эффективная защита прав и законных интересов вкладчиков и иных кредиторов проблемных и несостоятельных российских банков, стимулирование кредитных организаций к ответственному ведению бизнеса, содействие поддержанию стабильности банковской системы страны.

АСВ, как и подобные ему структуры в других странах мира, не преследует своей целью получение прибыли и обладает следующими функциями: обеспечение функционирования системы страхования вкладов; обеспечение функционирования системы гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования; осуществление функций конкурсного управляющего банков и НПФ; участие в мероприятиях по санации банков.

Для осуществления своих функций АСВ наделено определенными полномочиями: устанавливает размер ставки страховых взносов в фонд страхования вкладов, проверяет исполнение банками требований ФЗ о страховании вкладов, получает доступ ко всем документам санируемого банка.

Страхование вкладов

В соответствии с ФЗ «О страховании вкладов физических лиц в банках Российской Федерации», для защиты сбережений жителей страны, разместивших свои средства в финансовых учреждениях, была создана система обязательного страхования банковских вкладов населения (ССВ), участие в которой обязательно для всех банков, имеющих право на работу с вкладами физических лиц.

Аналогичные системы действуют в более чем 100 странах мира, например в США, Японии, странах – членах ЕС и др. [ 3].

Схема работы данной системы выглядит следующим образом. Когда и если решением ЦБ у банка отзывается лицензия на осуществление банковских операций, то вкладчики несостоятельного банка (только физические лица) получают денежную компенсацию, не превышающую законодательно установленного размера. Сегодня это 1 400 000 руб. В случае валютных вкладов происходит их пересчет в рубли по кур- су Банка России на дату наступления страхового случая.

В том случае, если средства хранились в одном банке, но на разных счетах, то они суммируются и подлежит возмещению только гарантированная сумма.

Выплата указанных средств осуществляется через уполномоченный банк-агент в течение 14 дней. Обратим внимание, что этот период – один из самых коротких в мире.

Возмещение средств совершается из фонда обязательного страхования вкладов, который формируется за счет взносов банков – участников ССВ, доходов от инвестирования временно свободных средств самого Фонда (осуществляется на принципах возвратности, прибыльности и ликвидности приобретаемых активов) и имущественных взносов Российской Федерации.

Страховые взносы уплачиваются банками ежеквартально по дифференцированным ставкам, установленным советом директоров АСВ. Полная ставка взносов за квартал зависит от максимального уровня процентных ставок по вкладам, привлекаемым банком, и равняется 0,1, 0,12 или 0,25 процента от среднего значения ежедневных остатков вкладов в банке в текущем квартале.

По данным на 21 марта 2017 г., под защитой ССВ находятся вкладчики 804 банков (динамика численности банков – участников ССВ в разные годы представлена в таблице 1, в том числе:

-

• 503 действующих банка, имеющих лицензию на работу с физическими лицами;

-

• 4 действующие кредитные организации, ранее принимавшие вклады, но утратившие право на привлечение денежных средств физических лиц;

-

• 297 банков, находящихся в процессе ликвидации.

Таблица 1

Изменение состава банков – участников ССВ в 2004–2016 гг.

ВЕСТНИК 2017

|

Год |

Включено в состав участников |

Исключено из реестра банков |

Число банков в ССВ на конец года |

Страховые случаи в течение года |

|

2004 |

381 |

0 |

381 |

0 |

|

2005 |

562 |

12 |

931 |

1 |

|

2006 |

10 |

7 |

934 |

9 |

|

2007 |

7 |

7 |

934 |

15 |

|

2008 |

13 |

10 |

937 |

27 |

|

2009 |

7 |

19 |

925 |

31 |

|

2010 |

7 |

23 |

909 |

16 |

|

2011 |

5 |

18 |

896 |

17 |

|

2012 |

7 |

12 |

891 |

14 |

|

2013 |

5 |

23 |

873 |

27 |

|

2014 |

3 |

16 |

860 |

61 |

|

2015 |

0 |

18 |

842 |

77 |

|

2016 |

2 |

36 |

808 |

88 |

ВЕСТНИК 2017

Свою деятельность АСВ начало в 2004 г. В этот год сформировались органы управления и была утверждена организационная структура АСВ.

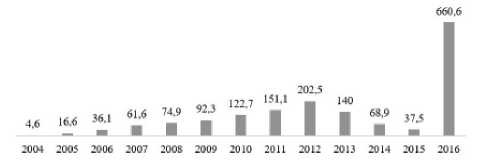

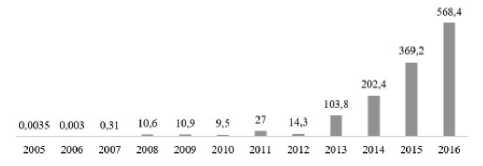

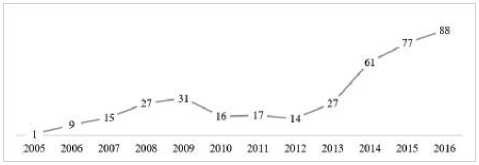

Отбор финансово устойчивых банков в систему осуществлял ЦБ, который организовал проверки финансового состояния банков, желавших войти в ССВ. К 1 января 2005 г. в реестре состоял 381 банк. Объем обязательств перед вкладчиками превышал 433 млрд руб., или 55,2% (без Сбербанка РФ). Когда к ССВ присоединились Сбербанк и Внешторгбанк, объем застрахованных депозитов превысил 90%. Гарантированная сумма возмещений составила 100 000 руб. Фонд страхования вкладов составил 16,6 млрд руб. (рис. 1), объем выплат – 3,5 млн руб. (рис. 2). За год был зафиксирован только 1 страховой случай (рис. 3).

Рис. 1 Фонд страхования вкладов на конец года, млрд руб.

Рис. 2. Выплаты страхового возмещения в 2005–2016 гг., млрд руб.

Рис. 3. Количество страховых выплат

В 2006 г. фонд страхования вкладов превысил 36,1 млрд руб., при этом общий размер страховых выплат составил 3 млн руб., а общее число страховых случаев – 9. Растет размер страхового покрытия до 190 000 руб.

В 2007 г. произошло увеличение объема страхового покрытия до 400 тыс. руб. Если вклад составлял 100 000 руб. и менее, то страховка выплачивается в полном объеме, а если размер вклада от 100 000 до 400 000 руб. – на 90%. В анализируемый год фонд страхования вкладов возрос до 61,6 млрд руб., а сумма страховых выплат составила 310 млн руб. До 15 увеличивается количество страховых случаев.

До 700 000 руб. растет гарантированное страховое возмещение в 2008 г. Фонд страхования вкладов демонстрирует увеличение до 74,9 млрд руб., а сумма страховых выплат составила 10,6 млрд руб. Продолжается рост страховых случаев, 27 на конец года.

В 2009 г. тенденция сохраняется. Фонд страхования вкладов увеличен до 92,3 млрд руб., а сумма страховых выплат незначительно (10,9 млрд руб.) возросла, при этом зафиксирован 31 страховой случай.

С 2010 по 2012 г. неизменно растет страховой фонд, увеличившись с 122,7 млрд руб. до 202,5 млрд руб. В эти годы снижается общее число страховых случаев (16 в 2010 г., 17 в 2011 г., 14 в 2012 г.).

С 2014 г. по настоящее время размер страховки составляет 1 400 000 руб.

2013–2016 гг. и 2017 г. характеризуются активизацией деятельности Банка России по выводу с рынка недобросовестных банков. Резко увеличивается количество страховых случаев. Если в 2012 г. их было 14, то по итогам прошлого года – 88. Как следствие, сокращается объем страхового фонда и растут страховые выплаты (с 14,3 млрд руб. до 568,4 млрд руб.). В 2015 г. возникает ситуация, при которой средств Фонда становится недостаточно, и АСВ обращается в ЦБ за кредитом в 600 млрд руб. Объем кредитования в 2016 году составил 549 млрд руб., а суммарный объем Фонда – 660,6 млрд руб.

Наибольшие выплаты пришлись на вкладчиков КБ «ИНТЕРКОММЕРЦ» (64,4 млрд руб.), АО КБ «РосинтерБанк» (56,6 млрд руб.), АО «Арксбанк» (38,2 млрд руб.), Банка «ВПБ» (АО) (35,3 млрд руб.), ПАО «Татфондбанк» (53,8 млрд руб.). Совокупный размер страховой ответственности по указанным банкам составил 248 млрд руб. [4].

После воссоединения России с Республикой Крым и городом федерального значения Сева- стополем были осуществлены выплаты вкладчикам бывших украинских банков, бежавших с территории полуострова, на сумму 293,6 млн руб. в 2016 г. и на 2,3 млрд руб. в 2015 г.

Совокупный объём застрахованных вкладов по итогам 2016 г. составил 24 трлн руб. (67,8%).

В последние годы система страхования вкладов в России считается самой эффективной в мире, а АСВ свою работу осуществляет быстро и эффективно.

Гарантирование пенсий

По ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений» [5] разработана система гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования. Она создана для гарантирования пенсионных накоплений населения, формирующих накопительную пенсию в ПФР или в НПФ, которые являются участниками системы гарантирования прав застрахованных лиц.

Данная система является двухуровневой. На первом уровне – гарантии НПФ и ПФР за счет средств резерва по обязательному пенсионному страхованию, на втором – гарантии АСВ за счет средств фонда гарантирования пенсионных накоплений (ФГПН). Ставка гарантийных взносов, определенная ФЗ, составляет 0,0125 процента расчетной базы, но решением ЦБ на 2017–2023 годы установлена повышенная ставка гарантийных взносов в размере 0,025 процента расчетной базы.

Гарантированный размер возмещения – сумма пенсионных накоплений, отраженных на счете накопительной пенсии застрахованного лица без инвестиционного дохода.

Если в отношении НПФ арбитражным судом принято решение о признании его банкротом, то прекращаются договоры об обязательном пенсионном страховании.

Участниками системы гарантирования прав застрахованных лиц являются 41 НПФ. По состоянию на 31 декабря 2016 г. АСВ осуществлялись ликвидационные процедуры в 34 НПФ. Объём средств, направленных на расчеты с кредиторами НПФ в 2016 г., составил 6,8 млрд руб.

Санация и ликвидация банков

Санация представляет собой восстановление ликвидности банка и возобновление его деятельности. Санация может быть осуществлена разными способами. Например, АСВ ищет инвесторов для санируемого банка, АСВ проводит санацию самостоятельно, АСВ отказывается от санации.

Санация – это такой этап, при котором есть возможность избежать банкротства банка.

Агентство участвует в мероприятиях по финансовому оздоровлению банков в соответствии с Федеральным законом «О несостоятельности (банкротстве)» [5].

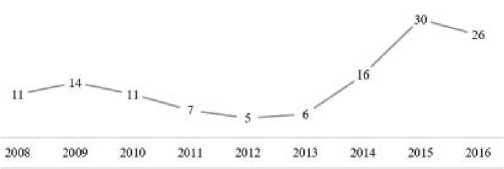

В 2016 г. АСВ приняло участие в санации 26 банков (рис. 4).

Рис. 4. Количество проектов санации на конец года

При санации банков у АСВ возникает ряд трудностей: уничтожение электронных баз данных информационных систем банков и отсутствие первичной документации.

Крупнейшим проектом по санации является АО «БМ-Банк» (ОАО «Банк Москвы»), меры по предупреждению банкротства которого осуществляются АСВ совместно с Банком ВТБ с 2011 г.

Агентство управляет процедурами банкротства кредитных организаций в соответствии с ФЗ «О банках и банковской деятельности» и ФЗ «О несостоятельности (банкротстве)».

АСВ назначается ликвидатором по решению Арбитражного суда.

По состоянию на 31 декабря 2016 г. функции конкурсного управляющего АСВ осуществляло в 295 кредитных организациях. В 2016 г. АСВ назначено ликвидатором 94 кредитных организаций.

Ликвидация страховых организаций

С 21 декабря 2016 г. АСВ переданы полномочия конкурсного управляющего при банкротстве страховой организации. Конкурсное производство вводится сроком на один год. Оно начинается со дня вынесения арбитражным судом решения о признании страховой организации банкротом.

В процессе ликвидации находится только одна страховая организация – Общество с ограниченной ответственностью «Антал-Страхование». Лицензия у него отозвана 2 июня 2016 г., а конкурсное производство было начато 17 марта 2017 г.

ВЕСТНИК 2017

ВЕСТНИК 2017

С конца 2016 г. Правительство обсуждает вопрос о передаче АСВ в ведение Банка России. По словам Министра финансов РФ А.Г. Силуанова, «В Правительстве рассматривается вопрос об изменении статуса и работы государственной корпорации, поэтому было принято решение совместно с ЦБ передать АСВ в ведение регулятора» [7]. Совет директоров может возглавить председатель Банка России.

Таким образом, АСВ очень сложно и непросто осуществлять свою деятельность. Надо понимать, что страхованию подлежат только вклады в банках, имеющих лицензию на осуществление деятельности от Банка России. Но необходимо ответственно подходить к выбору банка, в котором будут размещены средства. АСВ может существовать только во взаимодействии с ЦБ. Они совместно обеспечивают защиту накоплений граждан страны на высочайшем уровне.

Список литературы Анализ деятельности государственных корпораций на примере Агентства по страхованию вкладов

- Федеральный закон от 12.01.1996 № 7-ФЗ (ред. от 19.12.2016) «О некоммерческих организациях» //Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_8824/

- Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» от 23.12.2003. № 177-ФЗ //Режим доступа: http: http://www.consultant.ru/document/cons_doc_LAW_45769/

- Вершинина О.В. Основные изменения в регулировании страхового рынка России на современном этапе/О.В. Вершинина//Вестник Российского нового университета. -2014. -Выпуск 2. -С. 30-35.

- АСВ. Годовой отчет государственной корпорации «Агентство по страхованию вкладов» за 2016 г., 14.03.17. -http://www.asv.org.ru/agency/annual/2016/2016_.doc

- Федеральный закон «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений» от 28.12.2013 № 422-ФЗ //Режим доступа: http: http://www.consultant.ru/document/cons_doc_LAW_156546/

- Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ //Режим доступа: http: http://www.consultant.ru/document/cons_doc_LAW_39331/

- Вести Экономика. АСВ передадут в ведение ЦБ, состав совета директоров изменят, 11,11,16. -http://www.vestifinance.ru/videos/30491